Тема: ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ УВЕЛИЧЕНИЯ ПРИБЫЛИ И ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА (НА ПРИМЕРЕ ООО «ПЛАСТ-ТАЙМ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

1.1 Прибыль: экономическая сущность, функции и виды 8

1.2 Рентабельность как показатель эффективности хозяйственной деятельности 16

1.3 Факторы и резервы увеличения прибыли и рентабельности 24

2. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ООО "ПЛАСТ-ТАЙМ"

2.1 Организационно-экономическая характеристика и анализ общего финансового состояния предприятия 34

2.2 Структурно-динамический анализ прибыли 41

2.3 Расчет и факторный анализ рентабельности 51

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УВЕЛИЧЕНИЯ ПРИБЫЛИ И ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ООО «ПЛАСТ-ТАЙМ»

3.1 Предложения, направленные на увеличение прибыли и повышение рентабельности 67

3.2 Оценка результативности реализации предложенных мероприятий 73

ЗАКЛЮЧЕНИЕ 79

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 82

📖 Введение

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Поэтому в системе экономического анализа большое значение имеет исследование закономерностей формирования основного источника дохода предприятия - прибыли.

По сравнению с другими стоимостными показателями, прибыль в наибольшей мере подходит для оценки производственно-хозяйственной деятельности предприятия, так как выражает в стоимостной форме результат этой деятельности. При оценке прибыли, оценивается также рост объема товарной продукции и реализованной продукции, эффективность использования предприятием основных производственных фондов и других материальных, трудовых и финансовых ресурсов.

Основными факторами роста прибыли являются увеличение объемов производства и реализации, снижение себестоимости, улучшение качества и увеличение ассортимента выпускаемой продукции, повышение эффективности производственных фондов, внедрение новых технологий, повышение производительности труда и совершенствование системы управления производством. Все эти факторы влияют на размер прибыли, поэтому именно прибыль является основным показателем эффективности деятельности предприятия.

Полученная прибыль используется на выполнение обязательств перед государством и на ведение производственно-хозяйственной деятельности.

Поэтому важно оценить источники ее формирования, резервы роста, влияние различных факторов на ее величину и проводить ее детальный анализ, так как абсолютная величина в недостаточной мере характеризует экономическую эффективность работы предприятия.

Из вышесказанного следует, что выбранная в качестве темы выпускной квалификационной работы проблема повышения прибыли и рентабельности в современных условиях весьма актуальна и злободневна.

Цель выпускной квалификационной работы - разработать мероприятия по повышению прибыли и рентабельности конкретного предприятия.

Для достижения цели были поставлены следующие задачи:

• на основе обзора литературы провести исследование теоретических основ анализа прибыли и рентабельности предприятия;

• провести анализ хозяйственной деятельности ООО «Пласт-тайм»;

• проанализировать финансовые результаты деятельности предприятия и рассмотреть факторы, их обусловившие;

• выявить резервы увеличения прибыли и рентабельности;

• предложить мероприятия по повышению прибыли и рентабельности ООО «Пласт-тайм».

Объект исследования ООО «Пласт-тайм» - предприятие, специализирующееся на производстве и реализации одноразовой пластмассовой посуды ( тарелок, стаканчиков, столовых наборов и др.)

В процессе исследования использовались методы экономико-статистического, сравнительного, факторного и др. видов анализа (использованием группировок, абсолютных, относительных, средних величин, метода цепных подстановок и т.п.).

Информационной базой работы служат нормативные документы, монографии и учебные пособия по анализу хозяйственной деятельности, теории и практике анализа прибыли и рентабельности, периодические издания, бухгалтерская отчетность предприятия.

Структура работы обусловлена поставленной целью и задачами исследования. Работа состоит из введения, трех разделов, заключения, списка использованных при работе источников.

Введение включает обоснование актуальности темы, определение предмета и объекта исследования, целей и задач работы, описание структуры дипломной работы и краткое содержание ее основных разделов, практическую значимость проведенного автором исследования.

В первом разделе исследованы сущность, виды, функции прибыли и рентабельности; рассмотрены факторы, влияющие на уровень и динамику прибыли и рентабельности.

Во втором разделе проведен анализ хозяйственной деятельности ООО «Пласт-тайм» за два года; дана характеристика динамики и структуры прибыли предприятия, выявлены факторы, влиявшие на изменение прибыли и рентабельности.

В третьем разделе разработан проект увеличения производства одноразовых стаканчиков, реализация которого может способствовать дальнейшему увеличению прибыли и повышению рентабельности предприятия.

В заключении содержатся выводы, предложения и практические рекомендации по теме исследования.

Практическая значимость работы состоит в том, что основные положения, выводы и рекомендации, содержащиеся в работе, могут послужить основой реального применения предложенных рекомендаций на практике и получения видимых результатов от их внедрения.

✅ Заключение

Общество с ограниченной ответственностью «Пласт-тайм» - предприятие, специализирующееся на производстве одноразовой пластмассовой посуды (стаканчики, тарелки, столовые наборы и др.) Предприятие - успешно развивающееся, все объемные показатели, характеризующие результаты хозяйственной деятельности, имеют положительную динамику. За 2015г. объем товарной продукции и выручка от реализации выросли, соответственно, на 20,5 и 22,1%. Однако, сравнение объемных показателей в текущих и сопоставимых ценах показывает, что в значительной степени рост этих показателей происходил за счет повышения цен. Если в текущих ценах товарная продукция за 3 года возросла на 54%., реализованная - на 57%, а себестоимость увеличилась на 41%, то в сопоставимых ценах рост составил, соответственно, 25,3%, 26,4% и 21%.

За анализируемый период улучшились и показатели эффективности использования материальных т трудовых ресурсов. Производительность труда возросла на 11,9%, фондоотдача повысилась на 19,6%, оборачиваемость оборотных средств ускорилась на 3%. Правда, все эти показатели были ниже, чем в 2014г. по сравнению с 2013г. Замедление темпов роста явилось следствием общей неблагоприятной экономической обстановки в стране.

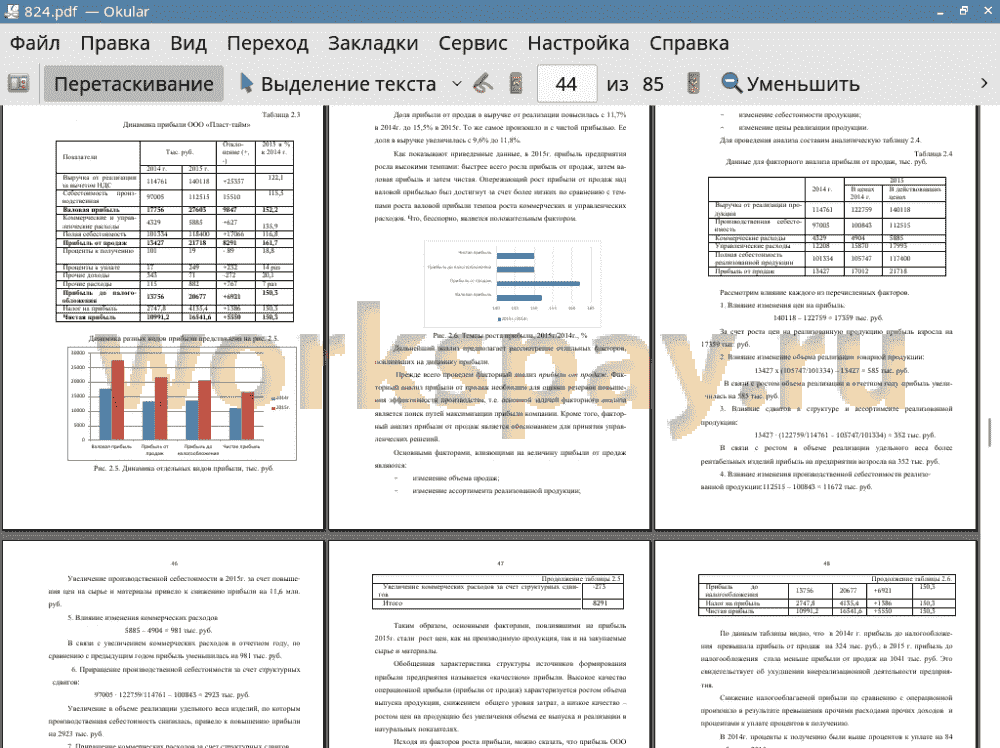

Проведенный структурно-динамический анализ прибыли показал устойчивый рост всех видов прибыли: прибыль от продаж возросла почти на 62%, прибыль до налогообложения и чистая прибыль возросли на 50,3%. Факторный анализ прибыли от продаж показал, что ее рост был достигнут в основном за счет повышения цен на производимую продукцию.

Критическая точка объема продаж, или, «точка безубыточности» (порог рентабельности), в 2014г. составляла 38309 тыс. руб., а в 2015г. снизилась и составила - 36327 тыс. руб. Это означает, что объем продаж, обеспечивающий «нулевую рентабельность», снизился.

Соответственно, более чем на 30% повысился запас финансовой прочности и достиг уровня 74%. Это очень высокий уровень, учитывая , что нормативное значение показателя составляет 60-70%. Чем выше значение ЗПФ, тем прочнее положение предприятия - тем меньше стоит опасаться негативных изменений рынка: падения объема продаж, роста затрат

В работе был проведен анализ основных показателей рентабельности, который показал, что все показатели рентабельности (продаж, производства, активов, собственного капитала ) возросли. Факторный анализ общей рентабельности (рентабельности активов) показал, что увеличение общей рентабельности на 7,6% было достигнут за счет: роста налогооблагаемой прибыли (4,9%), снижения фондоемкости -2,6%, ускорения оборачиваемости оборотных средств - 0,9 %.

Факторный анализ рентабельности собственного капитала, проведенный на основе модели Дюпон показал, что рост рентабельности собственного капитала в 2015 году по сравнению с 2014 годом на 23,2п.п., был достигнут за счет:

• роста показателя рентабельности продаж - 12,1 п.п.;

• ускорения оборачиваемости капитала -7,3 п.п.

• повышения мультипликатора собственного капитала - 3,2 п.п.

Проведенный во втором разделе анализ показал, что ООО «Пласт- тайм» относится к числу высокорентабельных, эффективно развивающихся предприятий, всех показатели которого, имеет положительную динамику.

Тем не менее в третьем разделе работы было предложено изменить структуру производства, увеличив долю пользующихся большим спросом пластмассовых стаканчиков.

Стоимость проекта составляет более 18 млн. руб. Для реализации проекта предполагается на год взять банковский кредит в размере 15 млн. руб. под 15% годовых. Остальная часть расходов будет профинансирована за счет собственной прибыли.

В результате реализации проекта выручка от реализации возрастет на 20%. Прибыль от продаж на 28%, чистая прибыль на 31%. В этих условиях кредит может быть погашен в течение года, а проект окупится за 5,4 месяца.

Порог рентабельности (безубыточная работа предприятия) достигается теперь при меньшем объеме реализации - 34,6 млн. руб. против 36,3 млн. рублей в 2015г. Соответственно повысится запас финансовой прочности со 103,7 млн. руб. до 134, 3 млн. руб., т.е. почти на треть. Все показатели рентабельности также возрастут.

Таким образом, задачи, поставленные в работе (изучение теоретических основ прибыли и рентабельности, анализ прибыли и рентабельности конкретного предприятия, разработка предложений по повышению прибыли и рентабельности) решены и цель, поставленная при подготовке выпускной квалификационной работы достигнута - реализация выдвинутых предложений позволит увеличить прибыль и повысить рентабельность ООО «Пласт- тайм».

📕 Список литературы

🖼 Скриншоты