Тема: ОРГАНИЗАЦИЯ (ИЛИ СОВЕРШЕНСТВОВАНИЕ) УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ (НА ПРИМЕРЕ ООО УК «ГОРОД»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РИСКАМИ ПРЕДПРИЯТИЯ 7

1.1. Понятие, виды, классификация рисков 7

1.2. Модели и способы управления рисками 16

1.3. Методы страхования рисков 26

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНСТРУМЕНТОВ УПРАВЛЕНИЯ РИСКАМИ ООО УК «ГОРОД» 31

2.1. Организационно - экономическая характеристика объекта исследования 31

2.2. Оценка финансового состояния предприятия 34

2.3. Анализ методов управления рисками ООО УК «ГОРОД» 41

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ РИСКАМИ НА ООО УК «ГОРОД» 54

3.1. Внедрение алгоритма управления рисками 54

3.2. Внедрение страхования рисков 58

3.3. Расчет эффективности предложенных мероприятий 61

Заключение 65

Список использованной литературы 68

Приложения 71

📖 Введение

Актуальность темы исследования обусловлена тем, что в условиях рыночной экономики любой вид деятельности сопряжен с риском, который характерен как на начальных стадиях предпринимательства, так и на последующих стадиях ведения деятельности, поэтому умение выявлять, идентифицировать риски и снижать их негативные последствия приобретает все большую актуальность.

Практика показывает, что организовать свое дело несложно, а вот не обанкротиться и начать получать прибыль, получается не у всех. Недобросовестные контрагенты, непредвиденные траты, стихийные бедствия и срывы выгодных сделок - что только ни угрожает компании. Все это ставит под удар не только рентабельность предприятия, но и его существование. Негативные факторы можно минимизировать, если грамотно и своевременно осуществлять управление рисками.

Цель работы - рассмотреть управление рисками на предприятии и предложить мероприятия по повышению эффективности управления рисками.

Задачи работы:

1) Изучить теоретические основы управления рисками;

2) Рассмотреть классификацию рисков предприятия и методы их минимизации;

3) Оценить эффективность управления рисками на примере ООО УК «Город».

4) Разработать мероприятия по повышению эффективности управления рисками.

Объектом исследования является ООО УК «Город».

Предметом исследования является деятельность по управлению рисками в ООО УК «Город».

Исследованию темы управления рисками, уделено много внимания в трудах таких известных ученых экономистов, как А.А. Гвозденко, С.П. Гришаев, В.В. Глущенко, А.А. Лобанов, А.В. Чугунов, А.С. Шапкин и др.

Информационную базу работы составили законодательные и нормативные правовые акты, другие регламентирующие документы в рассматриваемой области, опубликованные в периодической печати и помещённые в Интернете, публикации ведущих экономистов в области финансового анализа и финансового менеджмента.

В ходе исследования применялись теоретические и практические методы. В качестве теоретических методов использовались: анализ, обобщение, классификация. Практические методы: наблюдение, сравнение, сопоставление, прогнозирование.

Работа содержит следующие разделы.

Во введении обоснована актуальность, цель, задачи, объект и предмет исследования.

В первой главе исследования рассмотрены теоретические аспекты управления рисками предприятия. В частности, рассмотрены понятие и сущность рисков, классификация рисков предприятия .

В второй главе проведена оценка рисков предприятия. Проанализирован механизм управления рисками в ООО УК «Город».

В третьей главе разработаны предложения по повышению эффективности управления рисками в ООО УК «Город». Предложены мероприятия по минимизации рисков предприятия путем страхования дебиторской задолженности. Проведена оценка эффективности данного мероприятия.

В заключении подведены итоги исследования.

Список использованной литературы содержит 34 источника.

✅ Заключение

Изучены теоретические основы управления рисками.

Риск - это оцениваемое в момент принятия решения возможное отклонение величины управляемого параметра, которая соответствует моменту реализации управляющего решения, от той величины, исходя из которой осуществляется выбор управляющего решения (оно соответствует критериям признания для целей бухгалтерского учета) Так, в частности, риск можно идентифицировать и измерить, его появление приведет к уменьшению финансового результата в будущем, а его неотражение может повлиять на принятие решения.

Рассмотрены классификация рисков предприятия и методы их минимизации.

Рассмотрены критерии, позволяющие оптимизировать построение программы страховой защиты промышленного предприятия. Данными критериями могут руководствоваться как риск-менеджеры промышленных предприятий, так и представители страховщика, продвигающие страховые услуги предприятиям - потенциальным страхователям или их инвесторам.

В зависимости от сочетания данных критериев формируется программа эффективной страховой защиты предприятия, при этом возможно выбрать как вариант, максимально учитывающий все риски, сопутствующие деятельности предприятия, так и вариант минимального страхового покрытия, основанного на защите предприятия от крупных убытков.

Процесс определения оптимального уровня страховой защиты является одной из основных задач страхового блока системы риск-менеджмента. На случай возникновения неблагоприятного события необходимо обеспечить наиболее полное страховое покрытие.

Оценена эффективность страхования рисков на примере ООО УК «ГОРОД».

Проведенный анализ финансового и имущественного положения предприятия выявил, что предприятие абсолютно устойчиво и платежеспособно. Основные фонды обновляются регулярно, имеют хорошее состояние. Но у предприятия достаточно большая дебиторская задолженность.

Анализ вероятности банкротства показал, что банкротство ООО УК «Город» не грозит.

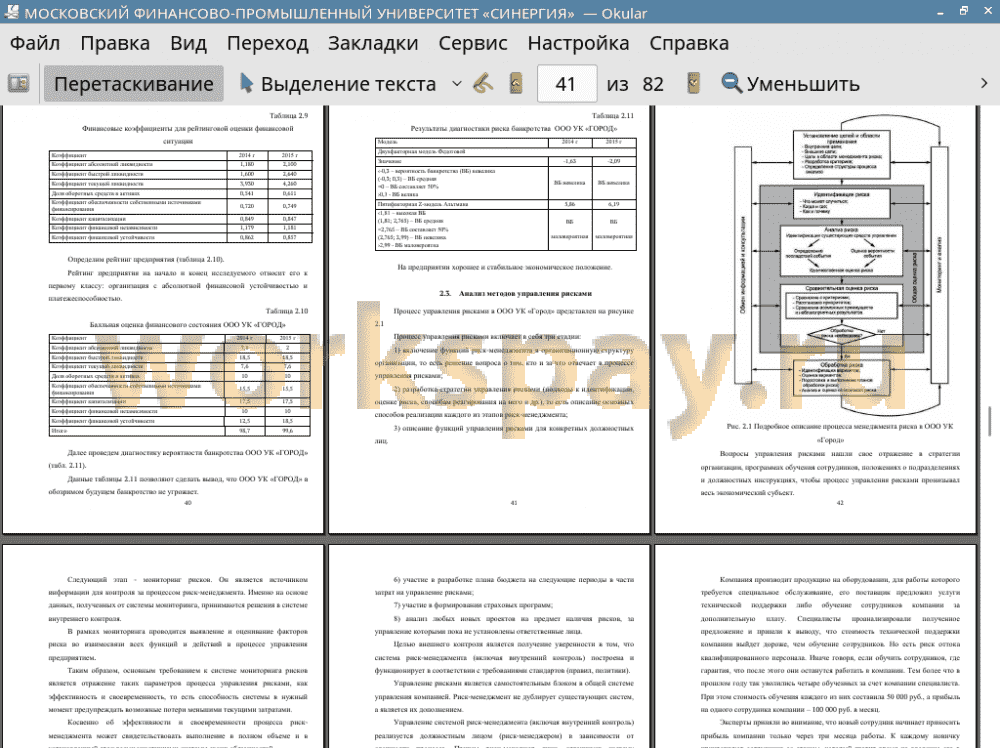

На предприятии разработан классификатор рисков.

Оценка рисков на предприятии носит ситуативный характер.

Специалисты компании выявили три основных риска, возможных в ходе ее деятельности, и провели оценку каждого из них. А именно рисков: оттока квалифицированного персонала; частичной остановки производства; государственного регулирования.

Все три риска принадлежат различным функциям компании (кадровая служба, производственное подразделение, юридический отдел). Оценку рисков проводили на основе двух показателей: вероятность наступления рискового события в рассматриваемом периоде и сумма возможного ущерба. На основе полученных оценок специалисты разработали мероприятия по управлению рисками и экспертным путем определили стоимость каждого из них.

Нет общей утвержденной модели управления рисками.

Проведенный анализа рисков и построение карты рисков ООО УК «Город» показали, что наиболее существенные риски по степени их приоритетности следующие:

1. Риск невозврата дебиторской задолженности;

2. Техническое состояние производства;

3. Не выход на намеченный объем продаж;

4. Риск превышения запланированных уровней затрат разработки и производства продукции;

5. Рост налогов.

6. Риск снижения цен из-за действий конкурентов;

Далее находятся риски:

1. Недостаток оборотных средств при резком увеличении заказов на продукцию;

2. Риск уничтожения, хищения или порчи товара при транспортировке;

3. Трудности в поставках сырья и комплектующих изделий.

Первым мероприятием для внедрения метода уклонения от рисков предлагается разработка алгоритма анализа рисков ООО УК «Город».

Придерживаясь данного алгоритма, компания сможет эффективно управлять рисками, правильно определять рейтинг риска, очередность, минимизировать или полностью избежать его финансовые последствия.

В качестве второго мероприятия на ООО УК «Город» предлагается страхование дебиторской задолженности.

Анализ схемы реализации договора страхования дебиторской задолженности в страховой компании «Согласие» показал, что процесс страхования и получения страхового возмещения максимально прозрачен благодаря четкому делению и структурированности работы в рамках каждого этапа.

Экономическая выгода от страхования дебиторской задолженности может быть выражена в экономии на обслуживание данной задолженности.

Чтобы рассчитать расходы компании на содержание дебиторской задолженности, нужно определить, сколько дней просуществовала дебиторская задолженность по тому или иному клиенту. Для этого потребуются оборотные ведомости по счету 62 «Расчеты с покупателями и заказчиками», составленные в разрезе клиентов. Зная, когда клиент отгружал и на какую сумму и когда оплатил поставленные ему товары, определяется, какие коммерческие кредиты были ему предоставлены и на какой период.

Рассчитав логику действий на примере одного из клиентов компании- ООО «Альфа» определили, что стоимость обслуживания задолженности можно получить, если перемножить каждый кредит клиента на его длительность в днях и стоимость капитала в день, а полученные результаты сложить.

По данным экономического отдела ООО УК «Город» на обслуживание дебиторской задолженности в год уходит порядка 1034 тыс.рублей.

При применении страхования предприятие снизит риск невозврата дебиторской задолженности, улучшит положение в области оплаты дебиторской задолженности, что в целом положительно повлияет на всю финансовую деятельность предприятия.

Составленная карта рисков с учетом мероприятий показала, что риск невозврата задолженности переместился в поле А9 и стал не критичным для предприятия в результате применения страхования.

Так же и риск неполадок в производстве снизился, так как возвращенную дебиторскую задолженность можно направлять на модернизацию производства, улучшение качества продукции, выход на новые рынки.

Проведенные расчеты финансового состояния предприятия и его основных финансовых показателей после внедрения мероприятий показал эффективность предложений.

Таким образом, страхование дебиторской задолженности экономически выгодно организации.

📕 Список литературы

🖼 Скриншоты