Тема: Совершенствование порядка ведения бухгалтерского учёта и аудита расчётов с бюджетом по налогу на доходы физических лиц на примере ООО «Усадьба» (Москва)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АУДИТА РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ 4

1.1. Налог на доходы физических лиц: понятие, функции, ставки, налоговые вычеты 4

1.2. Методические основы бухгалтерского учета расчетов с бюджетом по НДФЛ 14

1.3. Методика аудита расчетов с бюджетом по налогу на доходы физических лиц 17

ГЛАВА 2. УЧЕТ И АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ООО «УСАДЬБА» 25

2.1. Организационно-экономическая характеристика ООО «Усадьба» 25

2.2. Организация бухгалтерского учета расчетов с бюджетом по НДФЛ на предприятии ООО «Усадьба» 32

2.3. Совершенствование бухгалтерского учета расчетов с бюджетом по НДФЛ 42

ГЛАВА 3. АУДИТ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ООО «УСАДЬБА» 44

3.1. Методика проведения аудита учета расчетов с бюджетом по НДФЛ на ООО «Усадьба» 44

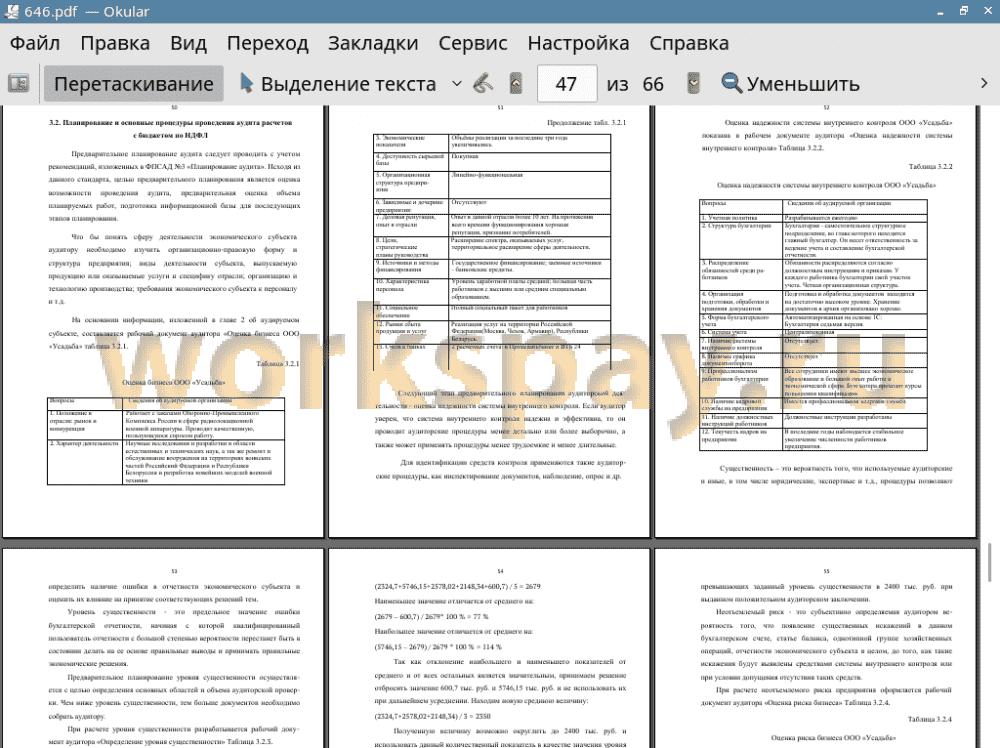

3.2. Планирование и основные процедуры проведения аудита расчетов с бюджетом по НДФЛ 46

3.3. Обобщение результатов аудиторской проверки в части расчетов с бюджетом по НДФЛ и рекомендации по устранению выявленных ошибок 60

ЗАКЛЮЧЕНИЕ 62

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 65

📖 Введение

Налоги в Российской Федерации уплачивают юридические и физические лица. Основные налоги, обеспечивающих большую долю поступлений в бюджет это - налог на прибыль, налог на добавленную стоимость, налог на доходы физических лиц и акциз. В статьей 57 Конституции Российской Федерации за гражданами РФ закреплена обязанность уплачивать установленные законодательством налоги и сборы. Налог на доходы физических лиц является одним из таких налогов.

Актуальность данной выпускной квалификационной работы обусловлена тем, что НДФЛ является основным в системе налогообложения населения. Налог на доходы физических лиц входит в пятерку налогов, обеспечивающих около 90% поступлений в федеральный бюджет России. Его уплачивают миллионы российских граждан - более половины всего населения страны. Тема имеет высокую значимость, так как на правильность исчисления НДФЛ оказывают влияние многие факторы. Существуют законные основания для его значительного уменьшения и даже возврата налога из бюджета. В связи с этим, вопрос о правильном исчислении данного налога с учетом всех возникающих особенностей является наиболее актуальным, так как касается интересов миллионов людей. Важность просвещения граждан в вопросах налогообложения их доходов растет с каждым годом. Актуальность темы так же продиктована тем, что в сфере исчисления налога на доходы физических лиц очень часто фиксируются грубейшие финансовые нарушения, которые влекут за собой тяжелые последствия, как для отдельных организаций и граждан, так и для страны в целом.

Налог на доходы физических лиц является одним из экономических рычагов государства. С его помощью оно может решать такие задачи как: обеспечивать достаточные отчисления в бюджеты всех уровней; регулировать доходы населения и соответственно структуру личного потребления и сбережения граждан; стимулировать наиболее рациональное использование получаемых доходов; помогать менее защищенным категориям граждан.

Налогообложение доходов физических лиц имеет большие возможности влияния на уровень реальных доходов населения, позволяет с помощью систем льгот, выбора ставок и объекта налогообложения стимулировать предпринимательскую деятельность, обеспечивать стабильные доходы бюджета за счет повышения ставок налога по мере роста доходов граждан. Ведущая роль в налоговой системе налогообложения личных доходов граждан объясняется тем, что тяжесть индивидуального налога на доходы физических лиц во многом определяет уровень обложения и другими налогами.

Цель выпускной квалификационной работы заключается в изучении и разработке путей для усовершенствования порядка ведения бухгалтерского учета и аудита расчетов с бюджетом по налогу на доходы физических лиц.

Для достижения поставленной цели необходимо решить следующие задачи:

• изучить теоретические основами бухгалтерского учета и аудита расчетов с бюджетом по НДФЛ;

• провести анализ ведения бухгалтерского учета расчетов с бюджетом по НДФЛ;

• провести аудит расчетов с бюджетом по НДФЛ на предприятии;

• разработать рекомендации по совершенствованию учета и внутреннего контроля расчетов с бюджетом по НДФЛ.

Объектом исследования в выпускной квалификационной работе является общество с ограниченной ответственностью «Усадьба», расположенное в г. Москва.

Источниками информации выпускной квалификационной работы стали юридические документы, регулирующие отношения между работником и работодателем (трудовой договор, правила внутреннего трудового распорядка организации, штатное расписание предприятия, приказ (распоряжение) о приеме работника на работу, положение об оплате труда, приказ (распоряжение) о предоставлении отпуска работнику, приказ (распоряжение) о прекращении действия трудового договора, табель учета рабочего времени и т.д.), а также документы бухгалтерского учета (данные годовой бухгалтерской (финансовой) отчетности за 2013 - 2015 г.г., учетная политика в целях бухгалтерского учета, рабочий план счетов, расчетные и платежные ведомости, оборотно-сальдовые ведомости по счетам 70 и 68, первичная документация по учету труда и др.).

Структура работы представляет собой взаимосвязанные друг с другом три главы, а также введение, заключение, список литературы и приложения .

Практическая значимость выпускной квалификационной работы заключается в том, что выводы и предложения, которые были в ней сформулированы позволят применительно к конкретным организационно-экономическим условиям ООО «Усадьба» осуществить систему мер, направленных на оптимизацию и оперативность ведения учета начисления НДФЛ.

✅ Заключение

Целью выпускной квалификационной работы было исследование системы учета налога на доходы физических лиц на примере конкретного предприятия - ООО «Усадьба» и проведение аудита расчетов с бюджетом по НДФЛ на данном предприятии.

Для достижения поставленной цели необходимо было изучить теоретические основы на тему учета расчетов с бюджетом по НДФЛ, отразить нормативно-правовое регулирование по налогу на доходы физических лиц и проведению аудита. Кроме того, необходимо было обратить внимание на документооборот данного участка бухгалтерского учета. Вся необходимая теоретическая информация представлена в первой главе данной квалификационной работы.

Анализ производственно-финансовой деятельности ООО «Усадьба» показал. Выручка от продажи продукции в 2015г. по сравнению с 2013г. увеличилась на 95,8% или на 63 069 тыс. руб. Прежде всего это было связано, с подписанием более крупных контрактов с предприятиями, работающими с Гособоронзаказами, и возросшей потребностью в работах, которые выполняет ООО «Усадьба». Себестоимость выросла за анализируемый период на 134,78 % или 61 666 тыс. руб. Себестоимость работ увеличилась в связи с переходом в 2015 году на программу импортозамещения. С 2015года все предприятия, работающие по контрактам, заключенным с Оборонно - Промышленным Комплексом России, должны закупать материалы и комплектующие изделия у производителей, зарегистрированных на территории Российской Федерации. Если до 2015 года материалы для проведения работ закупались у иностранных производителей и стоили значительно дешевле, то после 2015 года предприятие закупало все материалы по более высоким ценам. Соответственно с увеличением одной из статей затрат увеличилась и себестоимость продукции (услуг). Рост себестоимости более высокими темпами, чем рост выручки привел к незначительному росту валовой прибыли в 2015 год по сравнению с 2013годом, всего на 6,89 % или на 1 402 тыс. руб. За анализируемый период среднегодовая численность сотрудников увеличилась на 8 человек.

Бухгалтерия предприятия состоит из трех человек. Бухгалтерский учет на предприятии автоматизирован, используется программа 1С: Бухгалтерия 7.0. Учет расчетов с бюджетом по налогу на доходы физических лиц ведется с учетом всех действующих положений нормативно-законодательных актов РФ.

В ходе проведения аудита расчетов с бюджетом по НДФЛ система внутреннего контроля была оценена на среднем уровне. Аудит выявил следующие недочеты в ведении бухгалтерского учета расчетов по НДФЛ:

1) В личных карточках сотрудников обнаружено отсутствие заявлений на предоставление стандартного налогового вычета, в то время как в учете был фактически предоставлен;

2) Отсутствие в личных карточках документов, подтверждающих право на предоставление налогового вычета родителю несовершеннолетнего ребенка-свидетельства о рождении ребенка и справки из образовательного учреждения.

3) Отсутствие подписи ответственного лица в расходно-кассовых ордерах

4) Табель учета использования рабочего времени и расчета заработной платы не вовремя сдается в бухгалтерию

В целом выявленные нарушения не являются существенными и не искажают данные бухгалтерской финансовой отчетности предприятия.

Были разработаны следующие пути совершенствования бухгалтерского учета и внутреннего контроля расчетов с бюджетом по НДФЛ:

Таблица 4.1

Предложения по совершенствованию учета и внутреннего контроля расчетов с бюджетом по НДФЛ

Предложения по совершенствованию

1. Предложено внедрить систему «1С: Зарплата и Управление персоналом 8.0», для оптимизации расчетов с бюджетом по налогам и сборам и сокращения трудозатрат ответственного бухгалтера

2. Ежегодно организовывать повышение квалификации работников бухгалтерии;

3. Проводить инициативный аудит хотя бы раз в год, используя внешних аудиторов

4. При учете расчетов по налогу на доходы физических лиц на предприятии было рекомендовано. усилить исполнительскую дисциплину, как сотрудников предприятия, так и сотрудников бухгалтерии

Конец таблицы 4.1.

В результате совокупного влияния предложенных мероприятий ожидается оптимизация трудовых ресурсов, экономия годового фонда оплаты труда работников бухгалтерии, снижение различных штрафов, пеней и неустоек.

📕 Список литературы

🖼 Скриншоты