Тема: Медицинское страхование в системе финансирования здравоохранения

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы медицинского страхования 6

1.1 История становления и развития медицинского страхования 6

1.2 Понятие и сущность медицинского страхования 9

1.3 Виды медицинского страхования: ОМС и ДМС 13

1.4 Основные источники правовых норм о медицинском страховании 19

2 Анализ и практика медицинского страхования в России (2012-2014 гг.) 24

2.1 Анализ российского рынка медицинских страховых услуг 24

2.2 Реализация медицинского страхования на примере страховой компании «Росгосстрах» 31

3 Проблемы и перспективы развития медицинского страхования в России 38

Заключение 43

Список использованной литературы 46

📖 Введение

Медицинское страхование является одной из важнейших составляющих нормального функционирования государства. Затраты на развитие здравоохранения, финансируемые за счет средств медицинского страхования, имеют не только социальное, но и экономическое значение. Эффективность здравоохранения как отрасли сферы обслуживания заключается в том, что, оберегая и восстанавливая здоровье человека – главной составной части жизни общества, оно тем самым способствует снижению заболеваемости, росту производительности труда, продлению трудоспособного периода работников. Все это в свою очередь содействует росту национального дохода страны и повышению благосостояния населения.

Медицинское страхование является необходимым в условиях рыночной экономики и развития рынка медицинских услуг, так как оно обеспечивает:

во-первых, гарантированность, доступность и высококачественность медицинских услуг (даже при неизбежном росте цен на них) для широких слоев населения;

во-вторых, помогает решению проблемы привлечения дополнительных финансовых ресурсов в сферу здравоохранения.

В большинстве стран мира, в том числе и в России, именно страхование используют в качестве основного источника финансирования национальных систем здравоохранения. Однако стоит отметить, что в России система медицинского страхования не идеальна и имеет ряд недостатков.

Бесспорная актуальность рассматриваемой проблемы состоит и в том, что в отличие от других видов страхования, медицинское является формой защиты от рисков, угрожающих самому ценному в личностном и общественном плане – здоровью человека. В связи с этим обеспечение населения гарантированным объемом бесплатной медицинской помощи, финансируемой за счет накопленных средств, является важнейшей задачей любого государства. Трудно недооценить важность государственной и общественной деятельности в области медицинского страхования, результатом которой в итоге является сохранение жизни и здоровья человека.

Поэтому цель данной курсовой работы состоит в изучении основ медицинского страхования, а также его детальном анализе на примере российского рынка страховых услуг.

Для достижения вышеуказанной цели в работе необходимо решить следующие задачи:

1) рассмотреть историю развития и становления медицинского страхования;

2) раскрыть понятие и сущность медицинского страхования;

3) рассмотреть виды медицинского страхования: особенности добровольного и обязательного медицинского страхования;

4) изучить и представить основные источники правовых норм о медицинском страховании;

5) провести анализ современного состояния обязательного и добровольного медицинского страхования в России;

6) провести анализ и рассмотреть реализацию медицинского страхования на примере страховой компании «Росгосстрах»;

7) рассмотреть перспективы развития медицинского страхования в России.

Объектом исследования данной курсовой работы является страхование как источник финансирования здравоохранения. Предметом – рынок медицинского страхования в России.

Информационной базой для написания курсовой работы послужили законодательство Российской Федерации, учебно-методическая литература, статистические и аналитические материалы, информационные материалы периодической печати и ресурсы сети Интернет, посвященные вопросам медицинского страхования. В работе также использовались внутренние документы и годовые отчеты страховой компании «Росгосстрах».

В процессе написания курсовой работы использовались труды отечественных авторов: Ганина О.В., Колоколова Г.Р., Роика В.Д., Федоровой Т.А., Цыгановой О.А. и других.

Структура курсовой работы состоит из введения, трех глав, заключения и списка использованной литературы.

✅ Заключение

Поэтому создание эффективной системы медицинского страхования, обеспечивающей население гарантированным объемом бесплатной медицинской помощи, финансируемой за счет накопленных средств, является важнейшей задачей любого государства. При платной медицине данный вид страхования является инструментом для покрытия расходов на медицинскую помощь, при бесплатной – дополнительный источник финансирования медицинских затрат.

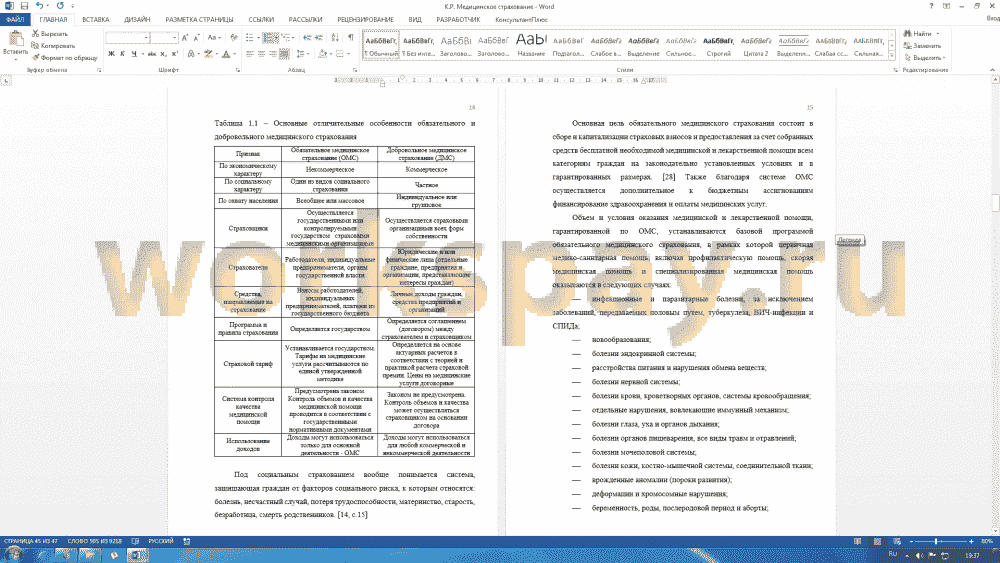

Медицинское страхование осуществляется в двух видах: обязательном и добровольном. Обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования, оно охватывает практически все население, но финансирует лишь те мероприятия по охране здоровья, которые считаются важными для всего общества, т. е. оно не охватывает весь объем рисков, возникающих в связи с заболеванием. Поэтому неудовлетворенная потребность в обеспечении необходимого состояния здоровья реализуется с помощью добровольного медицинского страхования (ДМС). Таким образом, ОМС предоставляет гражданам гарантируемый минимум бесплатной медицинской помощи, а ДМС – сверх этого минимума, что позволяет значительно расширить спектр предлагаемых медицинских услуг.

ДМС развивается за счет двух составляющих – индивидуальной и коллективной (корпоративной). В первом случае люди сами страхуют себя, оформляя полис и заключая договор со страховой организацией, во втором – предприятие/организация заключает договор со страховой организацией по поводу страхования своих работников или иных физических лиц (членов семей работников, пенсионеров и т. д.). Стоит отметить, что в России сегмент индивидуального страхования не играет значительной роли в структуре рынка ДМС, поскольку на 88,15% он формируется за счет корпоративной составляющей.

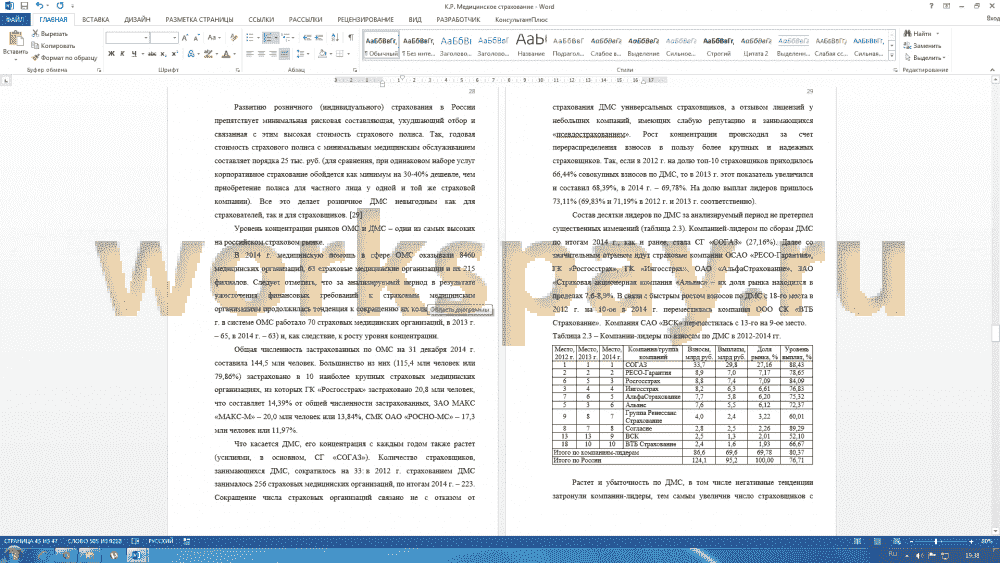

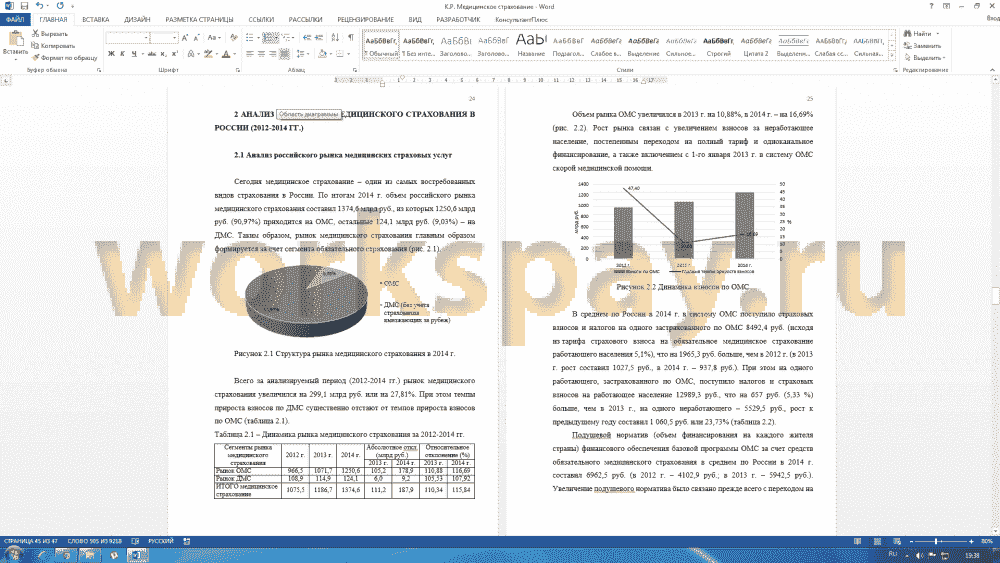

В России медицинское страхование – один из самых востребованных видов страхования. По итогам 2014 г. объем российского рынка медицинского страхования составил 1374,6 млрд руб. При этом он главным образом формируется за счет сегмента ОМС – его величина составила 1250,6 млрд руб. (90,97% от общего объема медицинского страхования), а прирост в 2013 г. – 10,88%, в 2014 г. – 16,69%. Впрочем, сегмент ДМС в России также растет, однако не столь быстро, как того хотели бы страховщики. Так, в 2013 г. прирост рынка ДМС составил 5,53%, в 2014 г. – 7,92%, а его стоимостной объем зафиксирован на уровне 124,1 млрд руб. (9,03%).

Однако рост российского рынка медицинского страхования происходит прежде всего за счет повышения тарифов за услуги медицинских учреждений вслед за инфляцией. И вероятность появления новых стимулов для роста рынка крайне мала. Это связано с рядом недостатков в самой системе здравоохранения, основным из которых является дублирование услуг по ОМС и ДМС, что в свою очередь препятствует развитию ДМС (при покупке полиса ДМС клиент фактически дважды оплачивает одну и ту же услугу). При этом качество и доступность медицинских услуг, предоставляемых в рамках ОМС, остаются крайне низкими. В результате медицинское страхование в России по-прежнему остается малоэффективным и несмотря на то, что оно существует в нашей стране уже более 20 лет, она (Россия) все еще отстает от развитых стран по этому показателю.

Страны же, исторически ориентирующиеся на страховую систему здравоохранения Бисмарка (Нидерланды, Германия, Франция, Бельгия, Австрия, Люксембург), располагают для эффективности этой модели необходимыми условиями: относительно небольшая, компактно заселенная территория с хорошо развитой транспортной инфраструктурой, высокой плотностью населения, проживающего в городах с небольшим расстоянием между ними. В этих странах высокий уровень ВВП, расходов на здравоохранение и доходов населения, мощная диверсифицированная экономика, стабильный рынок труда и официальный наем как преимущественный тип занятости. Там нет, как у нас, оплачиваемых из государственных фондов медицинских систем для элиты (все платят сами за себя), что объединяет нацию в стремлении сделать медицинскую помощь доступнее и качественнее, превращая здравоохранение в объект национальной гордости. Россия же абсолютно не похожа на эти страны, чей опыт она так безуспешно пытается копировать.

📕 Список литературы

🖼 Скриншоты