Тема: УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО "ЭДЕЛЬВЕЙС")

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ 8

1.1 Сущность и структура внеоборотных активов предприятия 8

1.2 Показатели эффективности управления внеоборотными активами 18

Глава 2. АНАЛИЗ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ НА ПРИМЕРЕ ООО «ЭДЕЛЬВЕЙС» 25

2.1 Общая характеристика ООО «Эдельвейс» 25

2.2 Оценка управления внеоборотными активами ООО "Эдельвейс" 38

Глава 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ ООО"ЭДЕЛЬВЕЙС" 46

3.1 Рекомендации по совершенствованию управления внеоборотными активами 46

3.2 Эффективность предложенных рекомендаций 50

ЗАКЛЮЧЕНИЕ 53

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 56

ПРИЛОЖЕНИЯ 59

📖 Введение

Если на предприятии не установлен должный контроль и ответственность за эффективностью эксплуатации внеоборотных активов, то это может привести к таким проблемам, как: снижение стоимости активов; снижение уровня их полезного использования; невозможность выступать в качестве средства обеспечения потока платежей.

Следовательно, полнота и рациональность эксплуатации внеоборотных активов компании опосредованно улучшает его главнейшие технические и экономические характеристики: растет производительность труда, повышается фондоотдача, увеличивается выпуск продукции, снижается ее себестоимость, экономятся капитальные вложения. В этом случае становится очевидной актуальность темы работы, поскольку её раскрытие направлено на рост эффективности выбора и реализации управленческих решений в сфере контроля внеоборотных активов.

Теоретические и практические моменты управления, контроля за внеоборотными активами в своих трудах исследовали зарубежные и отечественные экономисты: И. Бланк, В. Ковалев, С. Бугров и др.

Проблему разработки политики управления внеоборотными активами затрагивают в своих трудах Л. Герасимова, Е. Елманова, А. Ионова и др.

В экономической литературе проблемам обновления, использования, списания основных фондов производства посвящали свои работы многие отечественные авторы, особый вклад в изучение этих вопросов внесли: О.С. Красова, В.В. Ковалев, И.А. Пипко, Г.И. Бланк, В.А. Просветов, А. Надеин и др.

Исследования этих и других авторов имеют большую значимость для развития финансового аспекта формирования, использования и контроля внеоборотными активами, но нужно сказать, что некоторые проблемы, в особенности касающиеся специфики внеоборотных активов предприятий, функционирующих в сфере предоставления информационных услуг, остаются исследованными недостаточно, поэтому необходима их дальнейшая проработка. Поэтому, приобретает важность внесение практических рекомендаций, целью которых будет улучшение применения основных фондов производства в тех или иных условиях. Это определило цель и постановку задач работы.

Цель - разработка рекомендаций по улучшению управления внеоборотными активами предприятия.

Практическая реализация цели работы осуществляется по средствам решения следующих задач:

1. Определить теоретические аспекты управления внеоборотными активами.

2. Провести анализ управления внеоборотными активами на примере ООО «Эдельвейс».

3. Определить направления совершенствования управления внеоборотными активами ООО "Эдельвейс".

Предметом исследования является управление внеоборотными активами предприятия.

Объектом исследований являются внеоборотные активы предприятия.

В качестве источника информации использовалась бухгалтерская отчетность исследуемого предприятия по итогам года за период с 2014г. по 2016 г., а также результаты личных наблюдений автора.

Теоретической и методологической основой работы стали труды как российских, так и зарубежных ученых-экономистов, а также соответствующие законодательные, нормативно-правовые и рекомендательные документы госорганов России, касающиеся вопросов контроля внеоборотных активов. В ходе исследования использовались различные методы научных исследований: исторический, диалектический, монографический, абстрактно-логический и методы анализа (структурного, системного, сравнительного), также использовался пакет прикладных программ Microsoft Office.

Работа содержит введение, три главы, заключение, список использованной литературы и приложения.

✅ Заключение

Классификация ВНА достаточно сложная, это объясняется их большим разнообразием и множеством признаков и характерных особенностей. Как правило, наибольшую часть внеоборотных активов занимают основные средства.

Образование ВНА прямо связано с 3-мя главными этапами развития любой компании на различных стадиях ее жизненного цикла.

ВНА в ходе совершения полного цикла кругооборота стоимости проходят через 3 главные стадии, это нужно учитывать при построении процесса управления данными видами долгосрочных активов компании.

Управление ВНА - это составная часть стратегии экономического развития компании.

Сегодня для большинства предприятий главная сложность в управлении ВНА состоит в высокой степени их изношенности. Обновление ВНА происходит следующими способами: приобретение и введение в эксплуатацию нового объекта, капитальный ремонт объекта основных средств либо его реконструкция.

Предприятие может использовать различные источники обновления основных фондов: отчисления на амортизацию, реинвестированная прибыль, кредиты и займы.

Чтобы оценить производственные возможности предприятия и перспективы его дальнейшего развития, нужно проанализировать его ВНА.

Результаты анализа дают представление о размере, динамике и структуре вложений капитальных ресурсов компании в основные фонды; позволяют выявить основные функциональные особенности производственной деятельности исследуемого субъекта хозяйствования; определить техническое состояние ВНА, движение основных средств, уровень эффективности применения ВНА.

Для предприятия является очень важным вопрос инвестирования в формирование, обновление, модернизацию состава основных производственных, поскольку в конечном итоге от этого зависит сохранение, интенсификация, рост эффективности производственной деятельности компании.

Результаты проведенного анализа финансового положения ООО «Эдельвейс» показали, что у предприятия отмечается очень высокая вероятность наступления банкротства.

Негативным можно считать значение коэффициента соотношения заемного капитала к собственному капиталу, он показывает, что в 2016г. на 1 руб. собственных средств приходится 2,87 руб. заемных средств. Это очень большой показатель, т.е. заемные средства занимают большой объем. Такая ситуация является рискованной для предприятия и может привести к серьезным проблемам с платежами и даже его банкротству. В 2016г., как и в 2015г., имеет место сокращение рентабельности активов до 83,78%, также до 83,64% снизилась рентабельность собственного капитала и до 71,03% - рентабельность заемного капитала. Это говорит о том, что источники средств используются Компанией неэффективно.

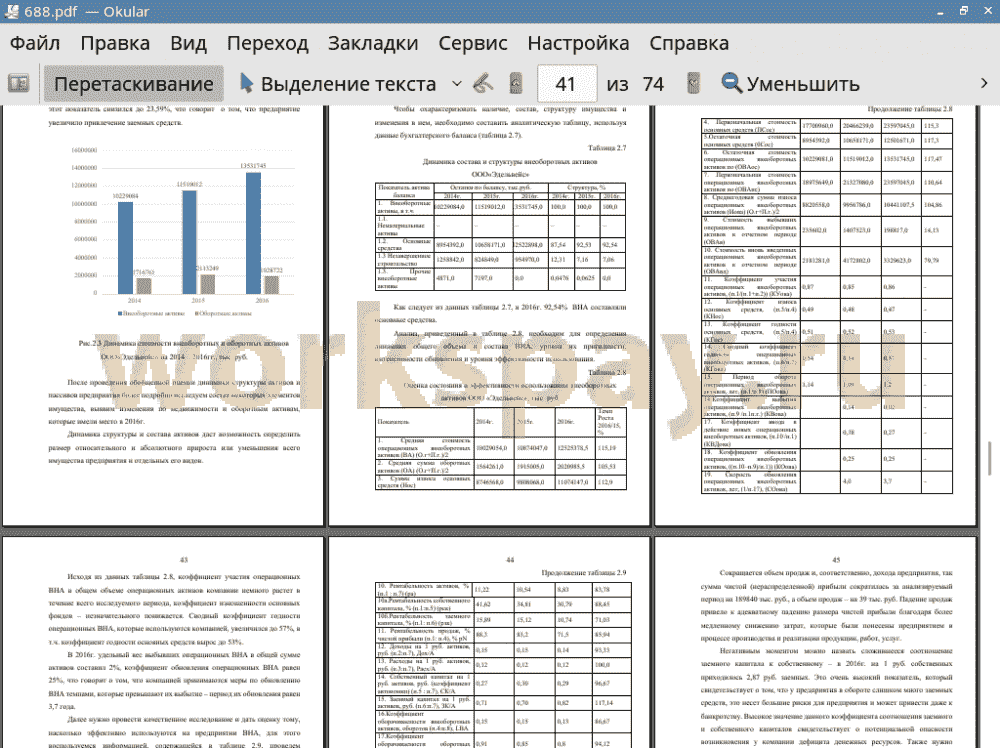

Показатель коэффициента участия операционных внеоборотных активов в течение всего исследуемого периода остается практически неизменным; значение коэффициента изношенности основных фондов демонстрирует снижение, хоть и незначительное. Показатель сводного коэффициента годности операционных внеоборотных активов в 2015 г. остался без изменений - 0,54, а в 2016 г. он увеличился до 57%, также положительную динамику показал коэффициент годности ОС - с 0,51 в 2014 г. он вырос на 0,02 - до 0,53 в 2016 г.

Удельный вес выбывших операционных внеоборотных активов в общей сумме активов в 2016г. составил 2%, коэффициент обновления операционных внеоборотных активов был равен 25%, это говорит о том, что темпы обновления внеоборотных активов больше, чем темп их выбытия, средняя скорость их обновления равна 3,7 года.

Можно сказать, что ООО «Эдельвейс» является широким полем для осуществления модернизации компьютерного оборудования. Из проведенного сравнительного анализа двух рассмотренных вариантов вложений в обновление оборудования мы видим, что каждый из них имеет как положительные стороны, так и отрицательные. При первом варианте экономический эффект, с учетом дальнейшего использования старого сервера, практически равен экономическому эффекту от второго варианта. При этом второй вариант имеет одно значительное преимущество - для его реализации требуется намного меньшая сумма капитальных вложений, чем для первого, но он более долгосрочный, т.е. имеет более длительный период окупаемости. С учетом ситуации, сложившейся на исследуемом предприятии (недостаток денежных средств), предприятию лучше выбрать второй вариант. Также можно рекомендовать модернизировать лишь некоторую часть серверов, а по истечении определенного времени, нужно будет для обеспечения роста прибыли купить новые ПК и постепенно заменять новым оборудованием старое.

📕 Список литературы

🖼 Скриншоты