Тема: Управление затратами на производство продукции (на примере ООО «Стройпрестиж»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 6

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО ПРОДУКЦИИ НА ПРЕДПРИЯТИИ 9

1.1. Понятие, сущность и классификация затрат 9

1.2. Организация управления и анализа затрат на предприятии 16

1.3. Механизм снижения затрат на предприятии 20

ГЛАВА 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО ПРОДУКЦИИ В ООО «СТРОЙПРЕСТИЖ» 29

2.1. Организационно-экономическая характеристика компании 29

2.2. Организация управления затратами на производство продукции и их анализ в ООО «Стройпрестиж» 36

2.3. Система калькулирования себестоимости продукции в ООО «Стройпрестиж» 45

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО ПРОДУКЦИИ В ООО «СТРОЙПРЕСТИЖ» 51

3.1. Разработка мероприятий по совершенствованию управления затратами на производство продукции 51

3.2. Оценка экономической эффективности предложенных мероприятий 60

ЗАКЛЮЧЕНИЕ 65

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 70

ПРИЛОЖЕНИЯ 73

📖 Введение

Управление предприятием как бизнесом, определяет подход к управлению текущими затратами во взаимосвязи с управлением производством, управлением закупками и продажами, финансами и инвестициями.

Управление затратами производство продукции в целях формирования их оптимальной структуры, а также снижения их величины (при условии сохранения качества выпускаемой продукции), позволяет снизить цены на продукцию, что при прочих равных условиях дает предприятию возможность сохранить или даже укрепить свои позиции на рынке. Управление предприятием как бизнесом, определяет подход к управлению текущими затратами во взаимосвязи с управлением производством, управлением закупками и продажами, финансами и инвестициями.

Понимание сущности затрат предприятия производство продукции и их всесторонний анализ играют важную роль в осуществлении оперативного руководства предприятием, контроля за выполнением плана поставок и плана товарооборота, за использованием денежных средств, за состоянием расчетов и кредитных отношений, за сохранностью товарно-материальных ценностей, за выполнением плана по труду, заработной плате, прибыли и рентабельности.

Уровень затрат производство продукции определяет стратегическое позиционирование предприятия на рынке, является важнейшим фактором, формирующим величину прибыли, а следовательно, возможность экономического роста. Необоснованный и неконтролируемый рост затрат - одна из наиболее актуальных проблем большинства компаний. Для ее решения необходима четкая программа управления затратами, а ее последовательное осуществление приведет не только к снижению затрат, но и существенно повысит эффективность работы. Чтобы современное предприятие успешно функционировало, чрезвычайно важно создать на нем систему управления затратами, так как в условиях рынка, когда цена товара стремится к равновесию, в конкурентной борьбе выигрывает участник, имеющий более низкие затраты на производство. Основной целью управления затратами является их оптимизация, которая позволит предприятию получить планируемый уровень прибыльности, что, собственно, и является основой эффективного управления деятельностью организации.

Исходя из вышесказанного, можно заключить, что необходимым условием эффективного управления затратами является его системный характер, то есть управление затратами должно рассматриваться как система. Многие российские авторы описывают систему управления затратами как компонент общей системы управления предприятием и считают, что система управления затратами представляет собой очень сложный механизм, позволяющий обеспечить работоспособность предприятия и конкурентоспособность выпускаемой им продукции путем выполнения многочисленного набора функций управления, основными из которых являются планирование, организация, мотивация и контроль. Поэтому проблема управления затратами производство продукции, очень актуальна в современных экономических условиях, так как его решения позволяет каждому конкретному предприятию выжить в условиях жесткой рыночной конкуренции, построить крепкое и сильное предприятие, которое будет иметь хороший экономический потенциал. Вышеперечисленные обстоятельства указывает на актуальность исследования в данном направлении.

Цель выпускной квалификационной работы - разработка мероприятий, направленных на совершенствование управления затратами на производство продукции на предприятии.

Для достижения поставленной цели в работе ставятся следующие задачи:

• осветить теоретические основы управления затратами на производство продукции на предприятии;

• провести анализ организации управления затратами на производство продукции на предприятии;

• разработать мероприятия, направленные на совершенствование управления затратами на производство продукции на предприятии.

Предметом исследования являются экономические отношения по формированию адекватного рыночным условиям механизма управления производственными затратами на производство продукции на предприятии.

Объектом исследования является - ООО «Стройпрестиж».

Теоретической основой проведенного исследования послужили труды российских и зарубежных ученых по проблемам управления, планирования и анализа затрат на предприятии, специальная и общеэкономическая литература, справочные, инструктивные и методические материалы по проблемам снижения затрат на предприятии, финансовая отчетность ООО «Стройпрестиж».

В качестве инструментов исследования выступали общенаучные методы исследования: системный подход, комплексно-факторный анализ и синтез, индуктивный и дедуктивный анализ, обобщение, классификация и группировка, исторический и логический методы, функциональный анализ, а также метод опроса. Совокупность использованных методов обеспечивает достоверность и обоснованность результатов исследования.

Практическая значимость результатов исследования заключается в разработке основных направлений и конкретных рекомендаций, направленных на совершенствование управления затратами на производство продукции на производство на предприятии ООО «Стройпрестиж».

✅ Заключение

Актуальность рассматриваемой темы обуславливается тем, что сегодня на предприятии нужно так организовать производство, чтобы фактически обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения. Поэтому акценты в управлении затратами должны переноситься с трудоёмких расчетов по распределению косвенных расходов и определению точной фактической себестоимости на прогнозные расчеты себестоимости, составление обоснованных нормативных калькуляций, организацию контроля их соблюдения в процессе производства, анализ издержек по местам их возникновения и т. д.

Производственной деятельностью ООО «Стройпрестиж» является производство и монтаж быстровозводимых зданий из легких металлоконструкций и сэндвич-панелей для строительства типовых и нетиповых быстровозводимых зданий, ангаров, складов, а также реконструкции и перепланировке зданий.

ООО «Стройпрестиж» является перспективным, выручка за 2013-2015 гг. выросла на 24,1%, оно не является убыточным, чистая прибыль за три года выросла на 69,4%. Таким образом, объем выпущенной продукции увеличивается с каждым годом.

В настоящее время ООО «Стройпрестиж» представляет собой достаточно крепкий автономно функционирующий хозяйственный механизм, имеющий определенный запас прочности, четкие производственные и инвестиционные программы, слаженный коллектив, способный решить стоящие перед ним задачи. Стратегическая задача ООО «Стройпрестиж» по повышению конкурентоспособности продукции, состоит в снижении издержек ее производства и улучшения качества выпускаемой продукции.

Исходной информацией для составления сметы затрат является программа продаж, т.е. объем и ассортимент реализации, на основании которых определяются план производственной деятельности ООО «Стройпрестиж». При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления, и как осуществлять их учет.

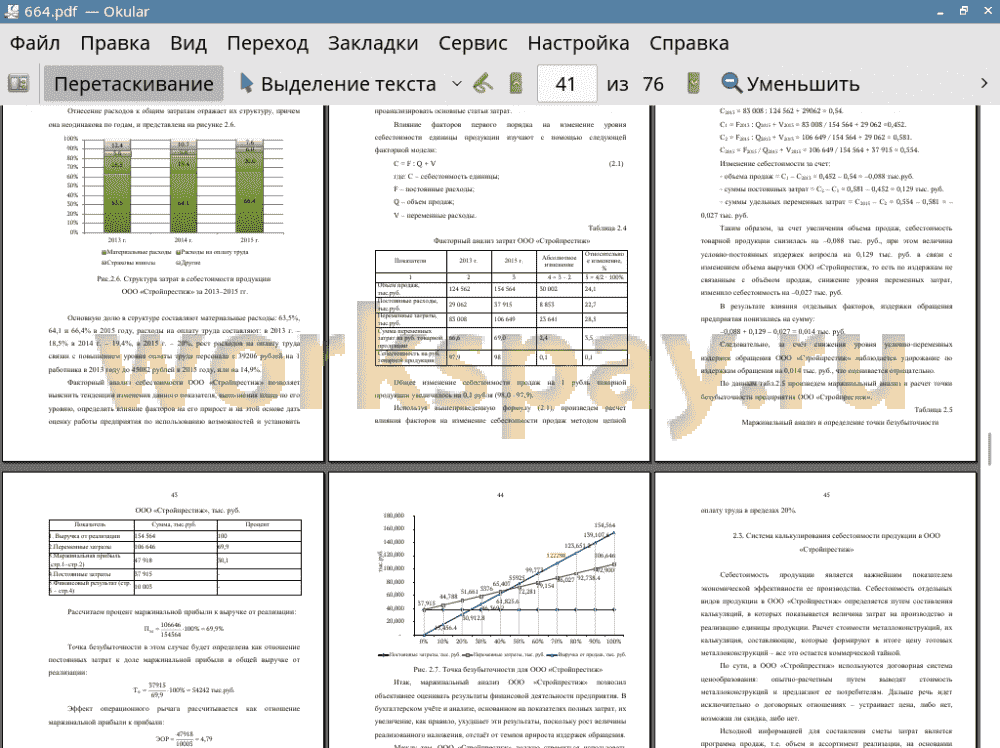

Затраты предприятия не имеют стабильного положения, и их динамика в различные периоды времени различна, тем не менее, основную долю в общей структуре составляют материальные затраты, их доля в среднем составляет более 65%, расходы на оплату труда в пределах 20%.

По сути, в ООО «Стройпрестиж» используются договорная система ценообразования: опытно-расчетным путем выводят стоимость металлоконструкций и предлагают ее потребителям. Дальше речь идет исключительно о договорных отношениях - устраивает цена, либо нет, возможна ли скидка, либо нет. По этой причине, предприятию необходимо более оперативно учитывать возможности сбыта, наличие заказов и, исходя из этого, планировать объемы продаж, производства продукции, прибыль, затраты производства и другие показатели.

Между тем, действующая система управления производственными затратами в ООО «Стройпрестиж» имеет ряд недостатков:

1. Отсутствие необходимой информации об общей величине расходов и ее составных элементах по центрам затрат и центрам ответственности. Отсутствие разделения затрат предприятия на постоянные и переменные, что не дает точного определения финансового результата деятельности предприятия.

2. Анализ затратообразующих факторов требует рассмотрения факторов формирования затрат в их взаимосвязи и взаимовлиянии. Знание затратообразующих факторов и степени их влияния на величину затрат предприятия, а также зависимостей между факторами позволяет, воздействуя на факторы формирования затрат, в долгосрочном периоде оказывать управленческое воздействие на саму величину полных затрат предприятия.

3. Включение в номенклатуру статей общепроизводственных и общехозяйственных расходов затрат различных по своему экономическому содержанию, функциональному назначению и отношению к производственному процессу, средствам и предметам труда.

4. Неправильное отнесение отдельных экономически неоднородных видов расходов, включаемых в общехозяйственные расходы по целевому назначению в процессе их распределения. К ним относятся расходы, связанные с функциональным обеспечением снабжения, сбыта.

Таким образом, полученные результаты свидетельствуют о необходимости совершенствования системы управления затратами в ООО «Стройпрестиж», и подтверждают необходимость их внедрения. И предусматривают нижеследующие мероприятия по совершенствованию управления затратами на производство продукции:

1. Внедрить в практику управления затратами метод Аctivity Вased Costing, который заключается в учете затрат по работам (функциям). Предприятие рассматривается как набор рабочих операций, в процессе осуществления которых необходимо затрачивать ресурсы. Сущность метода заключается в изучении зависимости между затратами и различными производственными процессами. Согласно методике определяется полный перечень и последовательность выполнения операций (функций) с одновременным расчетом потребности ресурсов для каждой операции.

При учёте затрат и исчислении себестоимости по системе Activity Вased Costing, предприятие получает данные о реальной себестоимости выпущенных товаров (выполненных работ, оказанных услуг), что позволяет его руководству принимать обоснованные решения по снижению издержек, ценовой и товарно-ассортиментной политике, оценке стоимости операций и т. п. Данный метод калькуляции себестоимости продукции, позволяет наиболее достоверно исчислять стоимость задействованных ресурсов, обоснованно распределять косвенные издержки и накладные расходы. Кроме того, использование системы АВС позволяет добиться снижения общих затрат предприятия (это, в свою очередь приводит к увеличению прибыли), что немаловажно в современной конкурентной среде. Ошибки при расчете затрат могут привести к неверным управленческим решениям.

2. Можно также использовать систему Just in time (точно в срок, точно к назначенному сроку), в основу который положен принцип: «ничего не будет произведено, пока в этом не возникнет необходимость». Система «точно-в-срок» - это система, которая применяется преимущественно в серийном производстве. В такой системе товары перемещаются через систему и задание выполняется в точном соответствии с графиком. «Точносрочные» системы требуют очень небольших материальных запасов, поскольку последовательные операции жестко скоординированы. Конечной целью JIT является сбалансированный, плавный поток производства. Вспомогательные цели: устранение нарушений в системе, обеспечение гибкости системы, сокращение времени оснащения и сроков производства, исключение непроизводительных расходов, и минимизация материальных запасов. Формирующие блоки «точносрочной» системы - разработка изделия, разработка процесса, кадровые и организационные вопросы, планирование и управление производством.

3. Для построения эффективной системы управления на основе данных методов, необходимо автоматизировать учет производственных и непроизводственных затрат, а также создать систему по сборку статистики на детали, агрегаты и изделия. Если данные условия будут обеспечены, то можно получить прекрасную систему управления, которая позволит определить стоимость продукции на любой стадии жизненного цикла продукции. Эта система будет стремиться всеми доступными методами сократить затраты производства уже на стадии разработки и конструирования. Например, «1C:ERP Управление предприятием 2» - это новый продукт международного класса для комплексной автоматизации средних и крупных предприятий самых различных сфер деятельности.

Подсистема управления производством позволяет планировать производственные процессы сразу на нескольких уровнях: планирование «барабан-буфер-веревка» (drum-buffer-rope, DBR), интервальное планирование, планирование по Теории ограничения.

После всех предложенных мероприятий, выручка от реализации продукции увеличится на 10,7%, среднегодовая выработка увеличится на 10,7%, при росте фонда заработной на 8%, затраты на 1 рубль товарной продукции снижаются на 6,1%, при этом прибыль от продаж увеличивается на 33,3%, рентабельность продаж составит - 12,2%, при существующей рентабельности продаж - 11,1%.

Полагаем, что комплекс разработанных рекомендаций для ООО «Стройпрестиж», позволит расширить ассортимент, повысить их качественные характеристики, что в свою очередь расширит географию рынка сбыта, а, следовательно, привести к увеличению объема продаж. Экономическое обоснование предложенных мероприятий подтвердило целесообразность их внедрения.

Стратегическая задача ООО «Стройпрестиж» в данном направлении создание и совершенствование прогрессивных технологий и методов проектирования, производства и монтажа быстровозводимых зданий из ЛМК с целью сокращения сроков проектирования и строительства, снижения материалоемкости и трудозатрат, повышения надежности и потребительских характеристик возводимых объектов.

📕 Список литературы

🖼 Скриншоты