Тема: УЧЕТ И АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ (НА ПРИМЕРЕ ООО «РЕАЛСЕРВИС»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ДЕНЕЖНЫХ СРЕДСТВ 7

1.1 Нормативно-правовое регулирование учета денежных средств 7

1.2 Синтетический и аналитический учет движения денежных средств 10

1.3 Методические аспекты анализа движения денежных средств 22

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЁТ ДЕНЕЖНЫХ СРЕДСТВ В ООО «РЕАЛСЕРВИС» 28

2.1 Организационно-экономическая характеристика ООО «Реалсервис» 28

2.2 Бухгалтерский учет кассовых операций 32

2.3 Синтетический учет безналичных расчетов 41

ГЛАВА 3. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ В ООО «РЕАЛСЕРВИС» 46

3.1 Анализ движения денежных потоков ООО «Реалсервис» 46

3.2 Рекомендации по совершенствованию учета денежных средств в ООО «Реалсервис» 57

3.3 Направления оптимизации денежных потоков ООО «Реалсервис» 61

ЗАКЛЮЧЕНИЕ 76

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 82

ПРИЛОЖЕНИЯ 87

Бухгалтерский баланс на 31 декабря 2016 г 87

Отчет о финансовых результатах за период 01.01.2016 - 31.12.2016 89

Отчет о движении денежных средств за 2016 год 90

📖 Введение

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Вместе с тем, денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно, являются важнейшим самостоятельным объектом финансового менеджмента, требующим углубления теоретических основ и расширения практических рекомендаций. Это определяется той ролью, которую управление денежными потоками играет в развитии предприятия и формировании конечных результатов его финансовой деятельности.

Актуальность выбранной темы выпускной квалификационной работы обусловлена тем, что осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».

Основными задачами бухгалтерского учета денежных средств являются:

- точный, полный и своевременный учет денежных средств и операций по их движению;

- контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием;

- контроль за соблюдением кассовой и расчетно-платежной дисциплины;

- выявление возможностей более рационального использования денежных средств.

Целью выпускной квалификационной работы является исследование бухгалтерского учета и анализ денежных средств, а также разработка предложений по совершенствованию учета денежных средств и оптимизации денежных потоков организации.

Для достижения поставленной цели необходимо решить следующие задачи:

• исследовать теоретических аспекты бухгалтерского учета и анализа денежных средств предприятия;

• исследовать особенности учета денежных средств в организации;

• провести анализ денежных средств организации;

• предложить мероприятия совершенствования учета денежных средств» организации;

• разработать мероприятия, направленные на оптимизацию денежных потоков.

Объектом исследования является ООО «Реалсервис».

Предмет исследования - учет и анализ денежных средств предприятия.

В работе применялись методы бухгалтерского учета, аналитические методы, в том числе сравнительная характеристика, экономические методы анализа, методы финансового анализа. Анализ проводился на основе бухгалтерской финансовой отчетности ООО «Реалсервис» за 2014-2016 гг.

✅ Заключение

Предприятие осуществляет платежи с поставщиками и клиентами по безналичному расчету, т.е. через банк. Прием и отправка документов в банк осуществляется электронно через Клиент Банк.

Организация имеет один расчетный счет. С этого счета предприятие получает денежные средства, которые идут на оплату труда персонала, расчеты с поставщиками и текущие хозяйственные нужды.

Денежные оттоки организации от текущей деятельности связаны с оплатой приобретенных товаров, сырья, материалов, услуг производственного характера; выплатой заработной платы. Денежными притоками являются средства, полученные от покупателей и заказчиков.

На предприятии совершается небольшое количество операций, поэтому применяются относительно простые и недорогие программы, позволяющие вести учет денежных средств. На данный момент организация использует программу «1С: Бухгалтерия».

Для формирования информации о наличии и движении денежных средств в российской валюте, находящейся в кассе ООО «Реалсервис», используется предусмотренный Планом счетов счет 50 «Касса», к которому открыто два субсчета 50-1 «Касса организации» и 50-2 «Операционная касса». Для осуществления расчетов наличными деньгами организация имеет кассу и ведет кассовую книгу по установленной форме. Прием наличных денег при осуществлении расчетов с покупателями производится с применением контрольно-кассовой техники.

Денежные средства ООО «Реалсервис», хранящиеся на расчетных счетах, учитывают на синтетическом счете 51 «Расчетные счета». Основанием для записей по расчетному счету служат выписка банка с приложенными к ней оправдательными документами.

Документами, подтверждающими движение (оприходование) денежных средств, являются приходные кассовые ордера, отражающие факт поступления денежных средств в кассу с расчетного счета, а также чековые книжки, корешки чековых книжек и выписки банка.

На предприятии был проведен анализ операций по учету денежных средств, в результате чего установлено, что Общество применяет унифицированные формы учета.

Был проведен анализ организации расчетов, в результате чего выяснилось, что в основном на предприятии расчеты осуществляются безналичным путем, так на расчеты наличными средствами приходится 26%, а на безналичные 74 % всех расчетов организации.

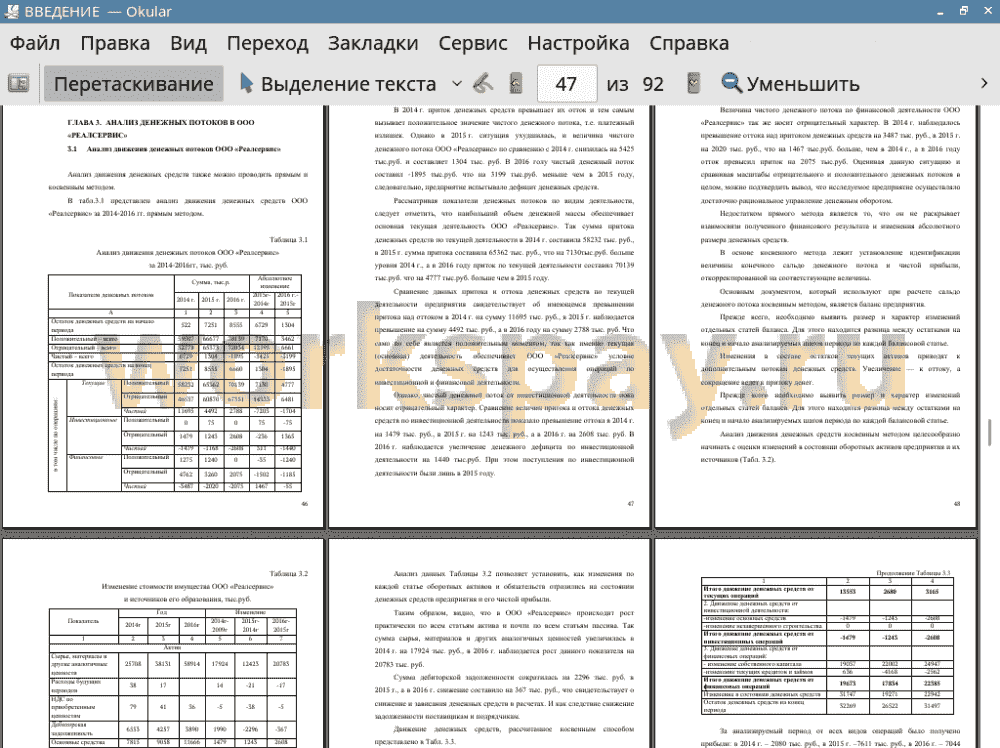

Рассматривая показатели денежных потоков по видам деятельности, Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что наибольший объем денежной массы обеспечивает основная текущая деятельность ООО «Реалсервис». Так сумма притока денежных средств по текущей деятельности в 2014 г. составила 58232 тыс. руб., в 2015 г. сумма притока составила 65362 тыс. руб., что на 7130тыс.руб. больше уровня 2014 г., а в 2016 году приток по текущей деятельности составил 70139 тыс.руб. что на 4777 тыс.руб. больше чем в 2015 году.

Сравнение данных притока и оттока денежных средств по текущей деятельности предприятия свидетельствует об имеющемся превышении притока над оттоком в 2014 г. на сумму 11695 тыс. руб., в 2015 г. наблюдается превышение на сумму 4492 тыс. руб., а в 2016 году на сумму 2788 тыс. руб. Что само по себе является положительным моментом, так как именно текущая (основная) деятельность обеспечивает ООО «Реалсервис» условие достаточности денежных средств для осуществления операций по инвестиционной и финансовой деятельности.

Оценивая данную ситуацию и сравнивая масштабы отрицательного и положительного денежных потоков в целом, можно подтвердить вывод, что предприятие осуществляла недостаточно рациональное управление денежными потоками.

За анализируемый период от всей деятельности было получено прибыли: в 2014 г. - 2080 тыс. руб., в 2015 г. -7611 тыс. руб., в 2016 г. - 7044 тыс. руб. В результате корректировки величины чистой прибыли реальное изменение денежных средств предприятия выглядит следующим образом: в 2014 г. произошел приток денежных средств на сумму 42783 тыс. руб., в 2015 г. - отток денежных средств составил 419174 тыс. руб., в 2016 г. - отток денежных средств на сумму 41182 тыс. руб.

В результате состояние денежных средств к концу анализируемого периода (2014-2016 гг.) существенно ухудшилось, и основным отрицательным фактором является увеличение дебиторской и запасов.

Обобщая сделанные выводы по проведенному анализу можно сказать, что на предприятии существует дефицит денежных средств, и в динамике наблюдается увеличение данного дефицита.

Основываясь на результатах прямого и косвенного анализа движения денежных средств, руководство ООО «Реалсервис» должно корректировать свою финансовую политику в отношениях с дебиторами и кредиторами, принимать решения по формированию необходимых объемов производственных запасов, созданию резервов, реинвестированию прибыли, ее распределению и потреблению с учетом имеющихся финансовых возможностей и уровня обеспеченности денежными ресурсами.

В результате чего анализируемое предприятие не имеет достаточный уровень платежеспособности. Способность расплачиваться со своими кредиторами у предприятия ниже нормативных уровней. чистого денежного потока на протяжении двух лет исследования было достаточно, а в 2016 году его не хватает предприятию.

Если значение коэффициента достаточности чистого денежного потока больше или равно единице, это означает, что чистый денежный поток текущего периода был достаточным для увеличения стоимости внеоборотных активов. Поэтому исходя из полученных данных по данному коэффициенту делаем вывод о том, что чистого денежного потока недостаточно для увеличения стоимости внеоборотных активов.

Значение коэффициента достаточности чистого денежного потока ООО «Реалсервис» имело отрицательное значение, это говорит о дефиците чистого денежного потока. Данное снижение обусловлено влиянием мирового финансового кризиса.

Коэффициент эффективности денежных потоков предполагает норму более 1. Полученные значения коэффициента очень низкие, коэффициент эффективности денежных потоков принимает отрицательное значение. Это свидетельствует о невозможности ООО «Реалсервис» за счет собственных средств погашать обязательства. Т.е. эффективность денежных потоков очень низкая.

В ООО «Реалсервис» наблюдается снижение коэффициента реинвестирования денежных потоков, что представляет собой отрицательную тенденцию. Показатель рентабельности чистого потока денежных средств так же снижается в динамике. Это отрицательное явление. Однако увеличивается рентабельность денежного потока по текущей деятельности, следовательно, на рубль прибыли от продаж приходится 0,41 руб. поступлений денежных средств по текущей деятельности.

Таким образом, проведя анализ эффективности функционирования денежных потоков, можно подтвердить вывод, что ООО «Реалсервис» осуществляло недостаточно рациональное управление денежными потоками, вследствие чего, наблюдается низкая эффективность денежных потоков.

Основные рекомендациями по совершенствованию движения денежных средств в ООО «Реалсервис»:

Сократить объемы дебиторской задолженности покупателей и заказчиков можно путем осуществления следующих мероприятий:

• проведение акции «Лучший покупатель»;

• перевод на авансовую систему расчетов с покупателями.

Эти мероприятия по оценкам экспертов должны привести к 10% сокращению задолженности покупателей и заказчиков, или на 389 тыс. рублей.

Следующим мероприятием является снижение стоимости материальных запасов и суммы отрицательного потока по текущей деятельности, за счет поставки с завода изготовителя без привлечения посредника. Данное мероприятие приведет к снижению стоимости запасов на 1855,79 тыс. руб. и материальные затраты снизятся на 2055,21 тыс. руб., их доля в структуре себестоимости так же снизится, что приведет к увеличению прибыли от продаж.

За счет снижения стоимости запасов произойдет сокращение периода нахождения денежных средств в запасах на 9,13 дня, а управление дебиторской задолженностью снизит период нахождения средств в расчетах на 1,91 день, и получается снижение финансового цикла на 11,05 дня, таким образом, приток и отток денежных средств более сбалансирован.

Кроме этого в связи с тем, что в результате анализа во второй главе сделан вывод о том, что организация достаточно благополучна, денежных средств достаточно поэтому можно предложит предприятию вложить денежные средства, с целью расширения торговой деятельности организации.

Предлагается открыть Интернет магазин по продажи климатической, вентиляционной техники бытового и промышленного назначения.

Потребность в инвестициях составит 1244,2 тыс. руб.

Источники финансирования - собственный капитал.

Расчеты показали, что данный проект окупится уже на 7-м месяце применения.

Для эффективного применения высвободившихся средствам, необходимо разместить временно свободные средства на депозите. Доходность таких вложений изменяется в зависимости от суммы и срока. Если средства вкладываются на период от двух недель до месяца, по ним выплачивается 5-8% годовых, от одного до трех месяцев - 8-10% и более трех месяцев - 10-12% годовых.

Таким образом, предложенные мероприятия являются весьма актуальными для предприятия

Предложенные мероприятия нацелены на предотвращение возникновения дефицита денежных средств ООО «Реалсервис», повышение эффективности политики управления денежными потоками предприятия. Обобщая вышеизложенное можно отметить, что разработанная политика управления денежными потоками ООО «Реалсервис» должна стать частью общей антикризисной стратегии предприятия, рассчитанной на краткосрочную и среднесрочную перспективу и ориентированную на стабилизацию финансово- хозяйственной деятельности хозяйствующего субъекта.

📕 Список литературы

🖼 Скриншоты