Помощь студентам в учебе

БАНКОВСКОЕ КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ (НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»)

|

Аннотация 3

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ 7

1.1 Сущность, принципы, механизм кредитования физических лиц 7

1.2. Классификация кредитов, выдаваемых физическим лицам 13

1.3 История развития кредитования физических лиц в России 23

2. АНАЛИЗ СИСТЕМЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК РОССИИ» 31

2.1 Общая характеристика и основные финансовые показатели деятельности Сбербанка России 32

2.2. Динамика и структура портфеля кредитов физическим лицам 40

2.3. Анализ просроченной кредитной задолженности 50

3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК РОССИИ» 63

3.1 Внедрение бальной системы оценки кредитоспособности заемщиков 63

3.2. Внедрение новых продуктов потребительского кредитования 73

ЗАКЛЮЧЕНИЕ 82

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 86

ПРИЛОЖЕНИЯ 90

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ 7

1.1 Сущность, принципы, механизм кредитования физических лиц 7

1.2. Классификация кредитов, выдаваемых физическим лицам 13

1.3 История развития кредитования физических лиц в России 23

2. АНАЛИЗ СИСТЕМЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК РОССИИ» 31

2.1 Общая характеристика и основные финансовые показатели деятельности Сбербанка России 32

2.2. Динамика и структура портфеля кредитов физическим лицам 40

2.3. Анализ просроченной кредитной задолженности 50

3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК РОССИИ» 63

3.1 Внедрение бальной системы оценки кредитоспособности заемщиков 63

3.2. Внедрение новых продуктов потребительского кредитования 73

ЗАКЛЮЧЕНИЕ 82

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 86

ПРИЛОЖЕНИЯ 90

Кредитование физических лиц (потребительское кредитование) - одно из важнейших направлений деятельности коммерческих банков. Бурное развитие потребительского кредитования в России порождает множество проблем в этой сфере банковской деятельности.

Актуальность проблемы организации банковского кредитования физических лиц и пути совершенствования его механизма и обусловили выбор темы выпускной квалификационной работы.

Целью исследования является изучение и анализ действующего механизма потребительского кредитования в крупнейшем банке России - Сбербанке России и выработка практических и рекомендаций по совершенствованию работы банка в этом направлении.

Для достижения этой цели поставлены следующие задачи:

• определить сущность, принципы организации, виды потребительского кредитования;

• изучить историю развития и современное состояние кредитования физических лиц в РФ;

• дать общую характеристику результатов деятельности и финансового состояния Сбербанка России;

• проанализировать систему потребительское кредитование в ПАО «Сбербанк России»;

• рассмотреть кредитные риски при предоставлении потребительских кредитов и проблему просроченной задолженности по кредитам, выданным физическим лицам;

• разработать предложения по совершенствования механизма потребительского кредитования населения.

Предметом исследования является система потребительского кредитования, ее проблемы и перспективы развития.

Объект исследования - Сбербанк России.

Методологической и теоретической основой выпускной квалификационной работы послужили федеральные законы РФ, нормативно-правовые акты Центрального банка РФ; труды отечественных экономистов О.И. Лаврушина, Пановой Г.С., Тавасиева А. М., Жукова Е.Ф., Белоглазовой Г.Н. и др.; статьи в периодических изданиях: "Банковское дело", "Деньги и кредит"и др.

Практическая часть работы написана на основе анализа годовых отчетов ПАО «Сбербанк России».

Выпускная квалификационная работа включает в себя введение, основную часть, состоящую из трех глав, заключение, список использованных источников, приложения.

Во введении раскрыта актуальность, определены цель и задачи, предмет и объект исследования, структура работы.

В первой главе представлены теоретические аспекты кредитования физических лиц. Во второй главе анализируется финансовое состояние Сбербанка, проведен структурно-динамический анализ портфеля потребительских кредитов, рассмотрена проблема просроченной задолженности и формирования резервов под обесценение ссуд. В третьей главе выдвигаются конкретные предложения по совершенствованию оценки кредитоспособности заемщиков, внедрению новых кредитных продуктов.

В заключении обосновываются выводы по каждой главе в отдельности и по всей дипломной работе в целом.

В списке использованных источников указаны нормативно-правовые акты, литературные источники, ресурсы Интернета, использованные в процессе написания дипломной работы.

Актуальность проблемы организации банковского кредитования физических лиц и пути совершенствования его механизма и обусловили выбор темы выпускной квалификационной работы.

Целью исследования является изучение и анализ действующего механизма потребительского кредитования в крупнейшем банке России - Сбербанке России и выработка практических и рекомендаций по совершенствованию работы банка в этом направлении.

Для достижения этой цели поставлены следующие задачи:

• определить сущность, принципы организации, виды потребительского кредитования;

• изучить историю развития и современное состояние кредитования физических лиц в РФ;

• дать общую характеристику результатов деятельности и финансового состояния Сбербанка России;

• проанализировать систему потребительское кредитование в ПАО «Сбербанк России»;

• рассмотреть кредитные риски при предоставлении потребительских кредитов и проблему просроченной задолженности по кредитам, выданным физическим лицам;

• разработать предложения по совершенствования механизма потребительского кредитования населения.

Предметом исследования является система потребительского кредитования, ее проблемы и перспективы развития.

Объект исследования - Сбербанк России.

Методологической и теоретической основой выпускной квалификационной работы послужили федеральные законы РФ, нормативно-правовые акты Центрального банка РФ; труды отечественных экономистов О.И. Лаврушина, Пановой Г.С., Тавасиева А. М., Жукова Е.Ф., Белоглазовой Г.Н. и др.; статьи в периодических изданиях: "Банковское дело", "Деньги и кредит"и др.

Практическая часть работы написана на основе анализа годовых отчетов ПАО «Сбербанк России».

Выпускная квалификационная работа включает в себя введение, основную часть, состоящую из трех глав, заключение, список использованных источников, приложения.

Во введении раскрыта актуальность, определены цель и задачи, предмет и объект исследования, структура работы.

В первой главе представлены теоретические аспекты кредитования физических лиц. Во второй главе анализируется финансовое состояние Сбербанка, проведен структурно-динамический анализ портфеля потребительских кредитов, рассмотрена проблема просроченной задолженности и формирования резервов под обесценение ссуд. В третьей главе выдвигаются конкретные предложения по совершенствованию оценки кредитоспособности заемщиков, внедрению новых кредитных продуктов.

В заключении обосновываются выводы по каждой главе в отдельности и по всей дипломной работе в целом.

В списке использованных источников указаны нормативно-правовые акты, литературные источники, ресурсы Интернета, использованные в процессе написания дипломной работы.

В выпускной квалификационной работе была проанализирована и оценена система кредитования физических лиц, а в России на примере ПАО «Сбербанк России». В соответствии с целью работы и поставленными задачами исследование проводилось в три этапа, каждому из которых соответствует глава работы.

В первой главе на основании работ российских специалистов банковского дела рассмотрены теоретические основы потребительского кредитования, дана характеристика отдельных видов кредитов, рассмотрена история развития и проблемы потребительского кредитования современной в России. Анализ показал, что бурное развитие потребительского кредитования в 2011-12гг. привело к «перегреву» рынка потребительских кредитов и породило проблему роста просроченной задолженности. В 2014г. под влиянием общего ухудшения макроэкономической ситуации в России рынок потребительского кредитования стал сокращаться, а масштабы просроченной задолженности расти. Та же тенденция сохранилась и в 2015г.

Общий анализ финансового состояния Сбербанка России показал, что Банк занимает первое место в банковском секторе России по всем основным показателям. На его долю во всем банковском секторе в 2015г. приходилось:

• 29,1% активов

• 28,7% капитала

• 35,0% кредитов корпоративным клиентам

• 36,8% кредитов частным клиентам

• 21,9% средств корпоративных клиентов

• 45,0% средств частных клиентов

Несмотря на в целом положительную динамику, в 2015г. в деятельности Банка возникли определенные трудности, обусловленные, прежде всего, внешними, макроэкономическими обстоятельствами. Динамика основных показателей в 2015 году формировалась под влиянием ряда негативных внешних факторов: падения цен на нефть, значительного роста геополитической напряженности и последующего введения секторальных санкций против России. Внешние факторы усугубили начавшееся еще во второй половине 2014 года замедление экономики, обусловленное структурными проблемами.

Следствием изменения внешних условий функционирования стало ухудшение (по сравнению с 2014г.) ряда финансовых показателей:

• из-за резкого роста стоимости ресурсов и увеличения отчислений в резервы чистая прибыль по МСФО в 2015г. составила 290,3 млрд. руб., снизившись по отношению к уровню 2014 года;

• на 6 п.п. снизилась рентабельность собственных средств;

• коэффициент достаточности капитала в 2015г. был равен 12,1 против 13,4 - в 2014г.

Просроченная задолженность розничных клиентов Сбербанка возросла в 2015г. по сравнению с 2014г. на 0,5п.п. в то время как по всему банковскому сектору в целом она увеличилась на 1,5 п.п. Однако рост просроченной ссудной задолженности вызвал необходимость увеличения отчислений в страховые резервы. За 2015г. отчисления в резерв под обесценение кредитного портфеля возросли в 2,6 раза и составили 2,3% ссудной задолженности.

Несмотря на осложнение условий функционирования, Сбербанк придерживается принятой стратегии развития на 2014-18гг., которая направлена на дальнейшее укрепление его позиций в качестве одного из ведущих и стабильных финансовых институтов мира. Банк планирует к 2018г.:

• удвоить показатель чистой прибыли и поддерживать темпа ее прироста на уровне 14-16% в год;

• удвоить величину активов;

• довести достаточность капитала первого уровня до значения >10;

• добиться отношения операционных расходов к операционным доходам равного 40-43%;

• добиться, отношения операционных расходов к активам <2,5.

Среди кредитов Сбербанка частным лицам наибольшую долю занимают потребительские кредиты (включая кредитные карты) - 51,3% и ипотечные кредиты - 47,1%. По срокам - преобладают 10-месячные краткосрочные кредиты. Среди долгосрочных кредитов преобладают кредиты на «На приобретение, строительство и реконструкцию объектов недвижимости»

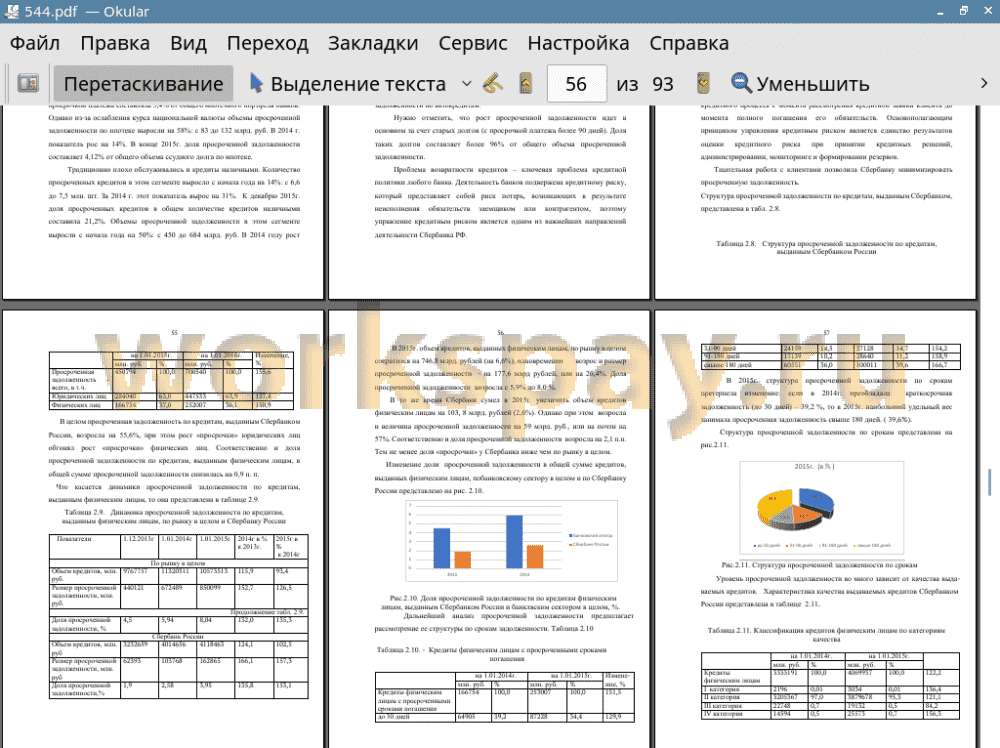

Просроченная задолженность по кредитам физическим лицам возросла на 26% и доля ее повысилась с 6 до 8% ссудной задолженности; 34% задолженности приходится на долю «просрочки» до 30 дней и почти 40% - на долю просроченной задолженности со сроком свыше 180 дней.

Рост просроченной задолженности обусловил рост резервов на возможные потери по ссудам (РВПС). Резервы на возможные потери по ссудам увеличились почти в 1,5 раза, при этом резервы по ссудам V (наихудшей) категории качества возросла на 62%, соответственно и доля этих видов резервов повысилась на 5,5 п.п.

Увеличение просроченной задолженности и соответствующий рост РВПС отрицательно сказываются на финансовых результатах деятельности Банка. Рост резервов увеличил операционные расходы Банка и, соответственно, уменьшил прибыль Банка.

В целях совершенствования работы Банка и повышения его финансовых результатов предложен использование бальной системы оценки кредитоспособности заемщика, которая позволяет на основе более тщательного анализа объективнее оценивать финансового положения заемщика и снизить уровень кредитного риска. Так же Сбербанку предлагается расширить линейку кредитных продуктов для такой перспективной группы населения, как пенсионеры.

В первой главе на основании работ российских специалистов банковского дела рассмотрены теоретические основы потребительского кредитования, дана характеристика отдельных видов кредитов, рассмотрена история развития и проблемы потребительского кредитования современной в России. Анализ показал, что бурное развитие потребительского кредитования в 2011-12гг. привело к «перегреву» рынка потребительских кредитов и породило проблему роста просроченной задолженности. В 2014г. под влиянием общего ухудшения макроэкономической ситуации в России рынок потребительского кредитования стал сокращаться, а масштабы просроченной задолженности расти. Та же тенденция сохранилась и в 2015г.

Общий анализ финансового состояния Сбербанка России показал, что Банк занимает первое место в банковском секторе России по всем основным показателям. На его долю во всем банковском секторе в 2015г. приходилось:

• 29,1% активов

• 28,7% капитала

• 35,0% кредитов корпоративным клиентам

• 36,8% кредитов частным клиентам

• 21,9% средств корпоративных клиентов

• 45,0% средств частных клиентов

Несмотря на в целом положительную динамику, в 2015г. в деятельности Банка возникли определенные трудности, обусловленные, прежде всего, внешними, макроэкономическими обстоятельствами. Динамика основных показателей в 2015 году формировалась под влиянием ряда негативных внешних факторов: падения цен на нефть, значительного роста геополитической напряженности и последующего введения секторальных санкций против России. Внешние факторы усугубили начавшееся еще во второй половине 2014 года замедление экономики, обусловленное структурными проблемами.

Следствием изменения внешних условий функционирования стало ухудшение (по сравнению с 2014г.) ряда финансовых показателей:

• из-за резкого роста стоимости ресурсов и увеличения отчислений в резервы чистая прибыль по МСФО в 2015г. составила 290,3 млрд. руб., снизившись по отношению к уровню 2014 года;

• на 6 п.п. снизилась рентабельность собственных средств;

• коэффициент достаточности капитала в 2015г. был равен 12,1 против 13,4 - в 2014г.

Просроченная задолженность розничных клиентов Сбербанка возросла в 2015г. по сравнению с 2014г. на 0,5п.п. в то время как по всему банковскому сектору в целом она увеличилась на 1,5 п.п. Однако рост просроченной ссудной задолженности вызвал необходимость увеличения отчислений в страховые резервы. За 2015г. отчисления в резерв под обесценение кредитного портфеля возросли в 2,6 раза и составили 2,3% ссудной задолженности.

Несмотря на осложнение условий функционирования, Сбербанк придерживается принятой стратегии развития на 2014-18гг., которая направлена на дальнейшее укрепление его позиций в качестве одного из ведущих и стабильных финансовых институтов мира. Банк планирует к 2018г.:

• удвоить показатель чистой прибыли и поддерживать темпа ее прироста на уровне 14-16% в год;

• удвоить величину активов;

• довести достаточность капитала первого уровня до значения >10;

• добиться отношения операционных расходов к операционным доходам равного 40-43%;

• добиться, отношения операционных расходов к активам <2,5.

Среди кредитов Сбербанка частным лицам наибольшую долю занимают потребительские кредиты (включая кредитные карты) - 51,3% и ипотечные кредиты - 47,1%. По срокам - преобладают 10-месячные краткосрочные кредиты. Среди долгосрочных кредитов преобладают кредиты на «На приобретение, строительство и реконструкцию объектов недвижимости»

Просроченная задолженность по кредитам физическим лицам возросла на 26% и доля ее повысилась с 6 до 8% ссудной задолженности; 34% задолженности приходится на долю «просрочки» до 30 дней и почти 40% - на долю просроченной задолженности со сроком свыше 180 дней.

Рост просроченной задолженности обусловил рост резервов на возможные потери по ссудам (РВПС). Резервы на возможные потери по ссудам увеличились почти в 1,5 раза, при этом резервы по ссудам V (наихудшей) категории качества возросла на 62%, соответственно и доля этих видов резервов повысилась на 5,5 п.п.

Увеличение просроченной задолженности и соответствующий рост РВПС отрицательно сказываются на финансовых результатах деятельности Банка. Рост резервов увеличил операционные расходы Банка и, соответственно, уменьшил прибыль Банка.

В целях совершенствования работы Банка и повышения его финансовых результатов предложен использование бальной системы оценки кредитоспособности заемщика, которая позволяет на основе более тщательного анализа объективнее оценивать финансового положения заемщика и снизить уровень кредитного риска. Так же Сбербанку предлагается расширить линейку кредитных продуктов для такой перспективной группы населения, как пенсионеры.

Подобные работы

- Развитие рынка банковских карт в Российской Федерации и его проблемы (на примере ПАО «Сбербанк России»)

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4300 р. Год сдачи: 2017 - Совершенствование стратегии развития транзакционного бизнеса с учетом зарубежного опыта (на примере ПАО «Сбербанк России»)

Бакалаврская работа, менеджмент. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2017 - ОЦЕНКА УПРАВЛЕНИЯ КРЕДИТНЫМ ПОРТФЕЛЕМ (на примере ПАО Сбербанк)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4325 р. Год сдачи: 2017 - Организация валютных операций в коммерческом банке (на примере ПАО «Сбербанк России»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4270 р. Год сдачи: 2018 - Банковское кредитование физических лиц в современных условиях (на примере ПАО «Сбербанк»)

Бакалаврская работа, финансы и кредит. Язык работы: Русский. Цена: 4650 р. Год сдачи: 2022 - БАНКОВСКОЕ КРЕДИТОВАНИЕ

ФИЗИЧЕСКИХ ЛИЦ

Бакалаврская работа, банковское дело и кредитование. Язык работы: Русский. Цена: 4760 р. Год сдачи: 2017 - СОВЕРШЕНСТВОВАНИЕ РЕЙТИНГОВОЙ ОЦЕНКИ БАНКА НА ПРИМЕРЕ ПАО СБЕРБАНК РОССИИ

Бакалаврская работа, финансы и кредит. Язык работы: Русский. Цена: 5900 р. Год сдачи: 2018 - ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ (на примере ПАО «Сбербанк России»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4330 р. Год сдачи: 2022 - БАНКОВСКОЕ КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ

Бакалаврская работа, банковское дело и кредитование. Язык работы: Русский. Цена: 4550 р. Год сдачи: 2017