Тема: Бухгалтерский учет и аудит собственного капитала организации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Методика бухгалтерского учета и аудита собственного капитала организации 7

1.1 Сущность, структура и понятие собственного капитала 7

1.2 Принцип размещения и классификация собственного капитала организации 14

1.3 Источники информации и методика анализа собственного капитала организации 18

2 Бухгалтерский учет собственного капитала предприятия на примере ООО «ТЗЛК» 23

2.1 Технико-экономическая характеристика исследуемого предприятия ООО «ТЗЛК» 23

2.2 Бухгалтерский учет собственного, добавочного и резервного капитала 28

2.3 Анализ состава и структуры собственного капитала 34

3 Аудит и анализ собственного капитала организации 41

3.1 Задачи и методы проведения аудита собственного капитала организации 41

3.2 Аудит собственного капитала организации 45

3.3 Анализ эффективности использования собственного капитала и его оптимизация 50

Заключение 56

Список используемых источников 61

Приложения 65

📖 Введение

В системе бухгалтерского учета важнейшим участком является учет собственного капитала организации, в котором устанавливаются основные функциональные источники финансирования деятельности организации.

Любому предприятию необходимо проводить контроль анализа собственного капитала, так как с его помощью организация может определить изменение своей финансовой устойчивости через проверку его основных составляющих.

При отсутствии контроля за анализом собственного капитала в организации могут возникать проблемы, связанные с движением денежных средств на предприятии. Поэтому в условиях рыночной экономики особое внимание уделяется контролю и учету за формированием всех ресурсов организации.

Актуальностью темы для написания бакалаврской работы, стала проблема достаточности денежного капитала, так как это основная проблема любого предприятия. Данная проблема остается нерешенной для множества предприятий из-за недостатка собственного оборотного капитала.

Также актуальность темы определяется процессами поддержания экономики, ростом кредитных ресурсов и формированием финансового рынка развернувшимися в Российской Федерации.

Предметом исследования является бухгалтерский учет и аудит собственного капитала.

Объектом - финансово-хозяйственная деятельность предприятия.

Цель исследования - изучение методов учета собственного капитала, а также проведение аудиторской проверки учета собственного капитала на исследуемом предприятии.

Для достижения поставленной цели, необходимо решить следующие задачи:

- определить структуру и состав собственного капитала организации;

- раскрыть задачи аудита и учета фактических финансов организации;

- дать характеристику способам бухгалтерского учета фактических финансов, применяемых на исследуемом предприятии;

- рассмотреть экономическую сущность капитала, а также провести анализ собственного капитала предприятия.

Для решения задач была использована информация о финансовых и технико-экономических показателях ООО «ТЗЛК».

При написании бакалаврской работы были использованы данные о первичном учете и отчетности ООО «ТЗЛК».

Теоретическая и методологическая основа работы состоит в исследованиях в области бухгалтерского учета и аудита, экономики, нормативно-методического материала по данной тематике.

✅ Заключение

1) Обеспеченность капитала на предприятии. То есть определяют необходимость в потребности собственного капитала, а также сравнивают с фактическим наличием собственных средств на предприятии;

2) Изучение эффективности использования собственных средств.

Собственный капитал показывает сумму всех средств предприятия, принадлежащих ему на правах собственности и вовлеченные для формирования его отдельной части активов. Данная часть активов формируется за счет инвестируемых в них собственного капитала и представляющие собой чистые активы организации.

Заемный капитал в свою очередь характеризует привлекаемые денежные средства или другие имущественные ценности, направленные на финансирование развития предприятия. Все формы заемного капитала, используемые организацией, представляет собой его финансовые обязательства, подлежащие погашению в оговоренный договором срок.

Анализ эффективности использования собственного капитала на предприятии рассчитывается с помощью различных моделей, показывающих структуру взаимосвязи между основными показателями. Наиболее подходящая для анализа является дескриптивная модель.

Дескриптивные модели являются основой для анализа капитала и финансового состояния организации. К данным моделям относят: факторный анализ, аналитические записи, относящиеся к отчетности, предоставление бухгалтерской отчетности, построение системы отчетных балансов, структурный анализ, коэффициентный анализ, динамический анализ.

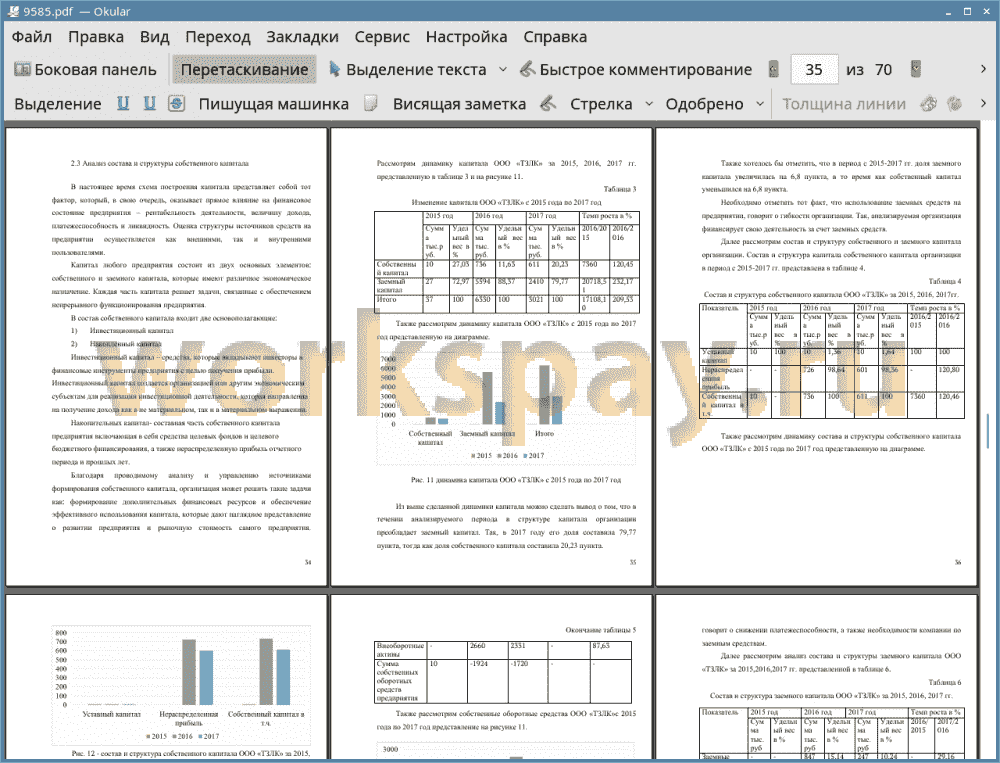

Данные приложения 3 и диаграмм наглядно показывают, что большая часть всех абсолютных показателей имеют возрастающую тенденцию в период с 2016 по 2017 гг., т.е. они возрастают более чем на 100%, но в 2017 году все абсолютные показатели идут по сниженной тенденции т.к. их темп роста ниже 100%.

Из вышесказанного можно сделать вывод о том, что произошло снижение потребительского спроса на продукцию, т.к. в 2016 году выручка поднялась на 25957 тыс. руб. или на 5025,42%, но в 2017 году произошло ее снижение на 17827 тыс. руб. или на 32,69.

Себестоимость продаж в 2016 году увеличилась на 23324 тыс.руб. (в процентах составляет 7623,87%), в 2017 же году произошло снижение на 17917 тыс. руб. или на 24,19%, это связанно с тем, что большая часть материала закупается у российских производителей, которые подвержены риску повышения цен на них, как следствия уровня инфляции в России.

В 2016 году такие расходы как коммерческие и управленческие ООО «ТЗЛК» выросли на 3078 тыс. руб. (в процентах составляет 1270,34%), а в 2017 году произошло снижение на 276 тыс.руб. или 91,74%, это связанно с уменьшением затрат на договорную работу организации.

В 2016 году также вырос убыток от продаж на 491 тыс.руб. (в процентах составляет 1197,56%), а в 2017 году произошло снижение на 366тыс.руб. или 25,46%, этому могло способствовать увеличение цен на продукцию, снижением управленческих и коммерческих расходов, а также снижении себестоимости продаж.

Прибыль до того, как было произведено налогообложение в 2016 году составляла 907тыс.руб. а в 2017 году -125тыс.руб., исходя из чего видим, что прибыль снизилась на 782тыс.руб. (в процентах составляет 13,78%).

Сумма, потраченная на основные средства в 2016 году, составила 2660тыс.руб., в 2017 же году 2331тыс.руб., произошло снижение на 329тыс.руб. или 87,63%, это связанно с уменьшением первоначальной стоимости ОС и суммы, начисленной по нему амортизации.

Собственный капитал в 2016 году составил 736тыс.руб., в 2017 же году 611тыс.руб. произошло снижение на 125тыс.руб. или на 83,02. Уменьшение собственного капитала связанно с уменьшением сумму нераспределенной прибыли.

Доля заемного капитала в 2016 году составила 5594тыс.руб., в 2017 же году 2410тыс.руб., снизился объем заемных средств на 3184тыс.руб. (в процентах составляет 43,08%), что указывает на снижение финансовой зависимости предприятия от внешних инвесторов.

Рентабельность продаж в 2016 году составила 1,85, а в 2017 году 1,44, произошло снижение на 0,41тыс.руб. (в процентах составляет 77,84%), что, соответственно, показывает отрицательную характеристику доходности основной деятельности рассматриваемой организации.

Оборачиваемость активов в 2016 году составила 9,96% а 2017 году 3,71%, произошло снижение на 6,25%, что дает отрицательную характеристику, связанную с деловой активностью рассматриваемой организации.

Анализ структуры, динамики и источников формирования собственного капитала позволил дать несколько путей для улучшения финансового состояния и совершенствования собственного капитала ООО «ТЗЛК»:

1) Сокращение производственного цикла за счет увеличения производства, т.е. использование современного оборудования, автоматизация и механизация производственных процессов, повышение уровня квалификации персонала, наиболее максимальное использование производственных мощностей предприятия;

2) Ускорение процесса оформления расчетных документов и отгрузки продукции;

3) Увеличить уставный капитал предприятия с целью повышения его финансовых гарантий;

4) Развить материально-техническое снабжение с целью непрерывного обеспечения производства необходимыми материальными ресурсами;

5) Уменьшение времени определения средств дебиторской задолженности;

6) Создание большого резервного фонда, а также совершенствование его учета и отражения в бухгалтерском балансе;

7) Увеличение уровня маркетинговых исследований, ориентированные на форсирование продвижения товара от производителя к покупателю.

Также мероприятиями по формирования собственного капитала ООО «ТЗЛК» будут:

1) Учет развития хозяйственной деятельности данного предприятия, и перспектива его деятельности в будущем. Данный процесс направлен на формирование структуры и объема капитала не только на начальных этапах, но и на протяжении всего периода. Достижение данного процесса возможно, путем формирования всех расчетов, задействованных с формированием капитала.

2) Обеспечение соотношения объема формируемых активов к объему привлекаемого капитала. Общая потребность в капитал основывается в внеоборотных и оборотных активах.

3) Обеспечение наиболее приемлемой структуры капитала с позиции его эффективного функционирования. Структура капитала представляет собой соотношение заемных и собственных средств предприятия. Использование заемного капитала дает возможность увеличить потенциал развития организации, а также увеличить финансовую рентабельность деятельности предприятия, которая может генерировать финансовый риск.

4) Обеспечение минимальных затрат по формированию капитала из всевозможных источников. Обеспечить минимальные затраты возможно в процессе управления стоимостью капитала, под которой понимается его цена, уплачиваемая предприятием за его привлечение из всевозможных источников.

5) Обеспечение эффективного использования капитала в процессе его хозяйственной деятельности. Данный принцип достигается путем максимизации показателя рентабельности собственного капитала, при приемлемом для предприятия уровне финансового риска.

📕 Список литературы

🖼 Скриншоты