Тема: Бухгалтерский учет и аудит заемного капитала организации (на примере ООО «Лига Моторс»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы учета и аудита заемного капитала на предприятии 7

1.1 Общие понятия и сущность заемного капитала 7

1.2 Нормативно-законодательная база, регламентирующая учет и аудит заемного капитала 15

1.3 Особенности учета и аудита заемного капитала 19

2 Учет заемного капитала в ООО «Лига Моторс» 29

2.1 Технико-экономическая характеристика деятельности ООО «Лига Моторс» 29

2.2 Организация бухгалтерского учета заемного капитала в ООО «Лига Моторс» 36

3. Аудит заемного капитала в ООО «Лига Моторс» и разработка рекомендаций по итогам проверки 44

3.1 Аудит заемного капитала в ООО «Лига Моторс» 44

3.2 Рекомендации по совершенствованию учета заемного капитала в ООО «Лига Моторс» по результатам аудиторской проверки 58

Заключение 66

Список используемой литературы 70

Приложения 75

📖 Введение

В современных условиях развития экономических отношений привлечение и управление заемными источниками, особенно процессом выбора источников финансирования, которые образуют структуру капитала организации, приобретает все большую актуальность. Актуальность обусловлена влиянием управления заемным капиталом на финансовое состояние организации через изменение финансового результата организации-заемщика в результате привлечения заемного капитала. Повышение финансового результата обусловлено возможностью привлечения капитала, обслуживание которого более эффективно, чем привлечение из оборота собственного капитала организации.

Непосредственно когда идут операции по выдаче, получению или возврату кредита, а также при начислении процентов по кредиту, довольно часто можно столкнуться с ошибками, такими как: неправильное оформление или исчисление налога на прибыль. И аудит и бухгалтерский учет просто необходимы для устранения таких ошибок.

Бухгалтерский учет и аудит заемного капитала имеют важное значение, как для правильной организации учета, так и для налогообложения. Аудит необходим, так как заемный капитал не выступает собственными средствами предприятия, а следовательно руководителям нужно иметь информацию о сроках выплаты или источниках получения кредита. В свою очередь кредиторы должны получать уверенность в погашении кредита в полном объеме. Также следует выявлять верность отражения кредитов и процентов, начисляемых по кредиту.

При кажущейся простоте учета заемного капитала и, в частности, кредитных операций, тем не менее, многие практические работники допускают грубые нарушения действующих правил учета.

Вышесказанное определяет актуальность выбранной темы исследования.

Объектом исследования в бакалаврской работе является Автосалон ООО «Лига Моторс», а предметом исследования - учет заемного капитала.

В данной работе рассмотрены вопросы бухгалтерского учета и аудита заемного капитала на предприятии.

Целью данной работы является изучение организации бухгалтерского учета и аудита заемного капитала согласно требованиям и нормам, установленным Законодательством Российской Федерации.

Для выполнения указанной цели необходимо в первую очередь использовать данные первичного учета и регистры синтетического и аналитического учета.

В соответствии с целью бакалаврской работы основными задачами являются:

• раскрытие понятия заемного капитала на предприятии;

• раскрытие нормативно-законодательной базы по учету и аудиту заемного капитала на предприятии в РФ;

• рассмотрение теоретических основ порядка учета и аудита заемного капитала на предприятии;

• рассмотрение общей характеристики автосалона ООО «Лига Моторс»;

• анализ основных технико-экономических показателей автосалона ООО «Лига Моторс»;

• изучение учета полученных и выданных заемного капитала в автосалоне ООО «Лига Моторс»;

• проведение аудита в ООО «Лига Моторс»;

• составление отчета по результатам проведенной проверки.

Бакалаврская работа состоит из введения, трех глав, заключения, использованных источников и приложений.

При выполнении бакалаврской работы использовались различные литературные источники, законодательные акты, нормативные документы.

✅ Заключение

В ходе написания бакалаврской работы были проведены подробные исследования сущности понятия заемного капитала и методики их бухгалтерского учета в Российской Федерации.

Также был проведен анализ основных технико-экономических показателей, дана характеристика предприятия ООО «Лига Моторс» и оценка порядка ведения операций по привлечению, предоставлению и движению заемного капитала на данном предприятии, по результатам которого можно сделать следующие выводы.

Общество с ограниченной ответственностью «Лига Моторс» является юридическим лицом, организовано и зарегистрировано в соответствии с действующим законодательством РФ.

Деятельность предприятия связана с реализацией автомобилей, техническим и сервисным его обслуживанием, а также оказанием услуг по ремонту и мойке автомобилей.

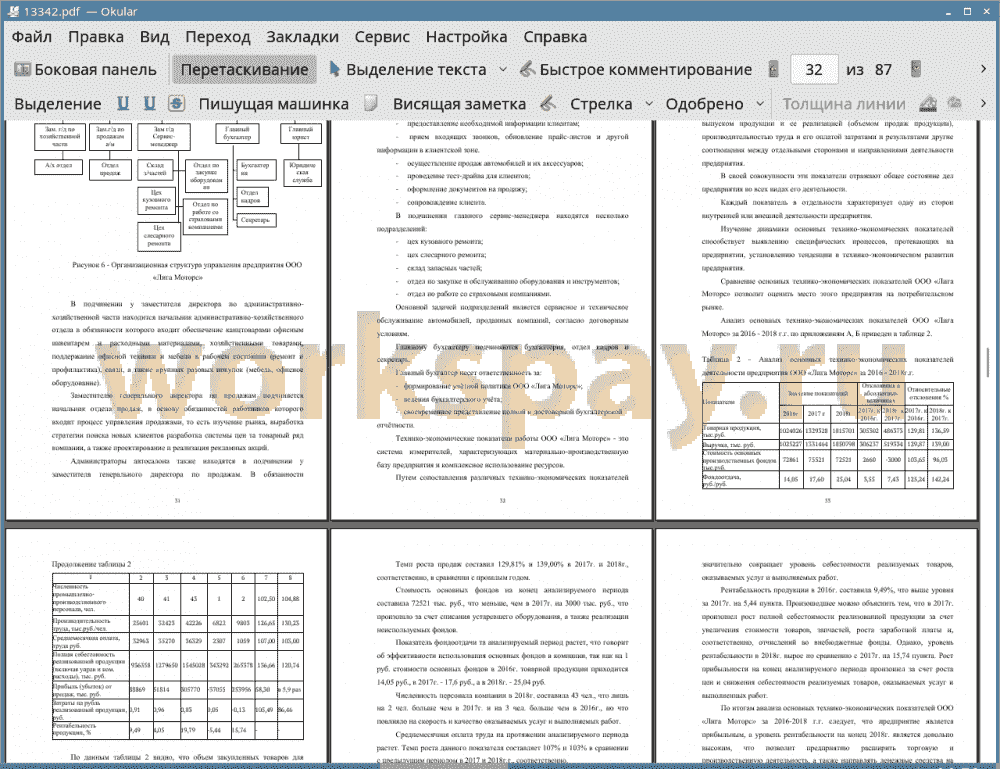

В ходе анализа технико-экономических показателей ООО «Лига Моторс» за 2016 - 2018г.г. было выявлено, что объем продаж за анализируемый период вырос на 825571 тыс. руб. или на 180,53%, что произошло за счет роста спроса на реализуемые ООО товары, оказываемые услуга (выполняемые работы).

В период с 2016 по 2018г.г. было введено новое оборудование взамен списанного (устаревшего) и стоимость основных фондов в 2018г. составила 72521 тыс. руб., что на 340 тыс. руб. меньше чем в 2016г. что повлияло на показатель фондоотдачи, который за анализируемый период вырос, более чем в 1,5 раза.

Прибыль от реализации за анализируемый период выросла в 3,4 раза и увеличилась на 216901 тыс. руб., та что повлияло в частности превышение темпа роста объемов продаж (180,53% над темпом роста показателя полной себестоимости (165%).

Рентабельность за 2018г. составила 15,74%, что на 6,25 пункта выше, чем в 2016г.

В целом можно сказать, что предприятие является прибыльным, ежегодно увеличивающим свои финансовые показатели, а также предприятие имеет возможность расширять торговую и производственную деятельность и направлять денежные средства на социальные программы.

Проанализировав работу бухгалтерии предприятия, можем сделать вывод, что работа ведётся в соответствии со всеми нормами и правилами, установленными на предприятии, и является эффективной для развития его хозяйственной деятельности.

Заемные средства в ООО представлены кредитами:

• полученные банковскими кредитами;

• предоставленные товарными кредитами.

В учете отражение кредита проходит три стадии: получение (предоставление) кредита; возврат кредита; начисление и уплату процентов за пользование кредитными средствами. Нередко при осуществлении этих операций возникают ошибки, связанные с неправильным оформлением кредитных отношений, учетом операций с заемными средствами и исчислением налогооблагаемой базы то налогу на прибыль.

Для учета операций по привлечению, выдачи и движению заемного капитала на предприятии применяются следующие счета синтетического учета:

• 58 «Финансовые вложения» - для учета предоставленных товарных кредитов;

• 66 «Расчеты по краткосрочным кредитам и займам» - для учета полученных предприятием краткосрочных кредитов;

• 67 «Расчеты по долгосрочным кредитам и займам» - для учета полученных предприятием долгосрочных кредитов;

• 91 «Прочие доходы и расходы» - для учета расходов по начисленным процентам за пользование заемными средствами.

В ходе проведенной работы, можно сделать вывод о том, что учёт заемного капитала в ООО «Лига Моторс» поставлен на высокий уровень.

Оперативное и эффективное проведение аудиторской проверки требует предварительной работы, планирования и составления программы аудита.

По результатам проведения аудиторской проверки учета заемного капитала, можно сделать следующие выводы:

• порядок ведения учета заемного капитала утвержден учетной политикой предприятия и полностью соответствует действующему законодательству;

• на предприятии все кредитные отношения оформлены договорами и дополнительными соглашениями (при необходимости) в полном соответствии с требованиями действующего законодательства;

• контроль за порядком ведения учета заемного капитала и его соответствию нормам возложен на главного бухгалтера;

• синтетический и аналитический учет заемного капитала ведется на счетах, установленных Планом счетов бухгалтерского учета;

• в ходе проверки была установлена ошибка отнесения сумм начисленных процентов за пользование кредитными средствами на счетах бухгалтерского учета, которая была единична и произошла в связи с невнимательностью бухгалтера;

• на предприятии проводится расчет предельной нормы процентов, уменьшающих налогооблагаемую базу то налогу на прибыль, в соответствии с НК РФ;

• на предприятии производится расчет сумм процентов, полученных за предоставление товарных кредитов, на которые начисляется НДС. Ошибок не выявлено;

• ведение учета заемного капитала осуществляется при помощи программы «1С: Предприятие».

Таким образом, в ходе аудита не выявлено существенных ошибок или нарушений, способных повлиять на изменение финансовых результатов деятельности предприятия.

📕 Список литературы

🖼 Скриншоты