Тема: Бухгалтерский учет и аудит деятельности некоммерческой организации

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты бухгалтерского учета и аудита деятельности некоммерческой организации 6

1.1 Нормативное регулирование деятельности некоммерческих организаций 6

1.2 Общие требования к ведению бухгалтерского учета в некоммерческих организациях 10

1.3 Особенности ведения бухгалтерского учета в некоммерческих организациях 11

2 Особенности бухгалтерского учета в некоммерческой организации (на примере Самарского областного ревизионного союза сельскохозяйственных кооперативов «Средняя Волга») 19

2.1 Технико-экономическая характеристика Самарского областного ревизионного союза сельскохозяйственных кооперативов «Средняя Волга» 19

2.2 Анализ финансового состояния деятельности Самарского областного ревизионного союза сельскохозяйственных кооперативов «Средняя Волга» 24

2.3 Ведение бухгалтерского учета в Самарском областном ревизионном союзе сельскохозяйственных кооперативов «Средняя Волга» 33

3 Аудит годовой бухгалтерской отчетности некоммерческой организации 41

3.1 Виды контроля за деятельностью некоммерческой организации 41

3.2 Особенности и порядок проведения аудита годовой бухгалтерской отчетности некоммерческой организации 42

3.3 Предложения по результатам работы 46

Заключение 48

Список используемых источников 51

Приложения 54

📖 Введение

Их деятельность прозрачна и осуществляется строго в соответствии с уставными целями. Некоммерческие организации также могут осуществлять деятельность, приносящую доход, но лишь постольку, поскольку это служит достижению целей, ради которых она создана.

Бухгалтерский учет в некоммерческих организациях, созданных в Российской Федерации, осуществляется в соответствии с Российскими стандартами бухгалтерского учета. При этом существует ряд особенностей ведения бухгалтерского учета.

Вышеуказанное подтверждает актуальность темы данной бакалаврской работы.

Цель бакалаврской работы:

Изучить порядок ведения бухгалтерского учета в некоммерческих организациях.

Задачи бакалаврской работы:

1. Раскрыть теоретические аспекты деятельности некоммерческой организации.

2. Раскрыть порядок ведения бухгалтерского учета в некоммерческой организации на примере Ревсоюза «Средняя Волга».

3. Раскрыть теоретические аспекты порядка проведения аудита годовой бухгалтерской отчетности некоммерческой организации.

Предмет исследования: порядок ведения бухгалтерского учета и проведения аудита деятельности некоммерческой организации.

Объект исследования: бухгалтерский учет в Самарском областном ревизионном союзе сельскохозяйственных кооперативов «Средняя Волга».

Информационная база для исследования: Гражданский кодекс Российской Федерации, Федеральный закон «О некоммерческих организациях» от 12.01.96 № 7-ФЗ, Федеральный закон «О бухгалтерском учете» от 06.12.11 № 402-ФЗ и иные нормативно-правовые акты, регулирующие порядок ведения бухгалтерского учета, статьи и научные труды по особенностям ведения бухгалтерского учета в некоммерческих организациях.

Бакалаврская работа состоит из введения, трех глав, заключения, списка используемой литературы.

Во введении обоснована актуальность исследования, цели и задачи работы.

В первой главе раскрыты понятие некоммерческих организаций, особенности ведения бухгалтерского учета в них.

Во второй главе дана общая характеристика Самарского областного ревизионного союза сельскохозяйственных кооперативов «Средняя Волга», проведен анализ финансово-хозяйственной деятельности Ревсоюза «Средняя Волга», раскрыт порядок ведения бухгалтерского учета в Ревсоюзе «Средняя Волга».

В третьей главе описаны особенности проведения аудита деятельности некоммерческих организаций.

В заключении сформулированы основные выводы о проделанной работе.

✅ Заключение

В первой главе бакалаврской работы раскрыты понятие некоммерческих организаций, их организационно-правовые формы, порядок и особенности ведения бухгалтерского учета в них.

Во второй главе дана общая характеристика Самарского областного ревизионного союза сельскохозяйственных кооперативов «Средняя Волга», проведен анализ финансово-хозяйственной деятельности Ревсоюза «Средняя Волга» и раскрыт порядок ведения бухгалтерского учета в Ревсоюзе «Средняя Волга».

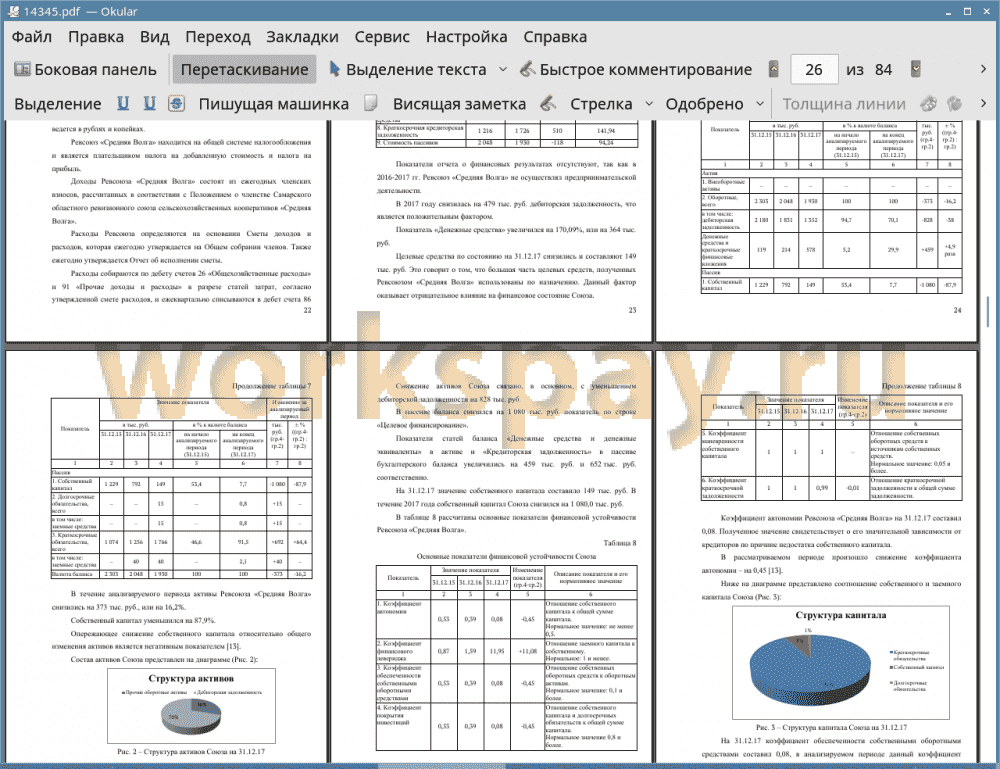

На основании данных годовой бухгалтерской отчетности Ревсоюза «Средняя Волга» за 2017 год, в 2017 году дебиторская задолженность снизилась на 479 тыс. руб., что является положительным фактором.

Показатель «Денежные средства» увеличился на 170,09%, или на 364 тыс. руб.

Целевые средства по состоянию на 31.12.17 снизились и составляют 149 тыс. руб. Это говорит о том, что большая часть целевых средств, полученных Ревсоюзом «Средняя Волга» использованы по назначению. Данный фактор оказывает отрицательное влияние на финансовое состояние Союза.

Также отрицательное влияние оказало увеличение долгосрочных заемных средств на 15 тыс. руб. и краткосрочной кредиторской задолженности на 510 тыс. руб.

В целом валюта баланса снизилась на 118 тыс. руб., или на 5,76%.

Финансовое положение Ревсоюза «Средняя Волга» можно охарактеризовать как удовлетворительное. Также наблюдается нехватка целевых средств для осуществления уставной деятельности.

Рекомендуется провести работу по пополнению собственного капитала. Собственный капитал можно пополнить с помощью сбора дополнительных членских взносов, а также за счет осуществления деятельности, приносящей доход.

В соответствии с Федеральным законом № 193-ФЗ, ревизионный союз может осуществлять свою деятельность, если он является членом одной из саморегулируемых организаций, в его штате - не менее 3 аттестованных ревизоров-консультантов и количество членов - более 25.

Ревсоюз «Средняя Волга» является членом Российской саморегулируемой организации ревизионных союзов сельскохозяйственных кооперативов союза «Агроконтроль».

Членами Союза являются 39 сельскохозяйственных кооперативов Самарской области.

Бухгалтерский учет в Самарском областном ревизионном союзе сельскохозяйственных кооперативов «Средняя Волга» ведется в соответствии с действующим законодательством.

Обязанность по ведению бухгалтерского учета возложена на Исполнительного директора Союза.

Бухгалтерский учет автоматизирован и ведется с использованием бухгалтерской программы «1С:Предприятие 8.3».

Доходы Ревсоюза «Средняя Волга» состоят из членских взносов его членов. Размер членских взносов определяется в соответствии с Положением о членстве Самарского областного ревизионного союза сельскохозяйственных кооперативов «Средняя Волга».

Расходы осуществляются на основании Сметы доходов и расходов, которая ежегодно утверждается на Общем собрании.

В третьей главе описаны особенности проведения аудита деятельности некоммерческих организаций.

В ходе выполнения поставленных задач была достигнута цель бакалаврской работы:

Изучить порядок ведения бухгалтерского учета в некоммерческих организациях.

Информационная база для исследования: Гражданский кодекс Российской Федерации, Федеральный закон «О некоммерческих организациях» от 12.01.96 № 7-ФЗ, Федеральный закон «О бухгалтерском учете» от 06.12.11 № 402-ФЗ и иные нормативно-правовые акты, регулирующие порядок ведения бухгалтерского учета, статьи и научные труды по особенностям ведения бухгалтерского учета в некоммерческих организациях.

Таким образом, цели бакалаврской работы достигнуты и поставленные задачи решены.

📕 Список литературы

🖼 Скриншоты