Тема: Совершенствование управления внеоборотными активами в отрасли переработки пластмасс

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы управления внеоборотными активами в организациях 11

1.1 Экономическая сущность внеоборотных активов, их состав и структура 11

1.2 Методические подходы к оценке внеоборотных активов 16

1.3 Основы управления внеоборотными активами и мероприятия по улучшению управления 19

2 Управление внеоборотными активами на предприятиях в отрасли переработки пластмасс 30

2.1 Технико-экономическая характеристика объектов исследования 30

2.2 Анализ управления внеоборотными активами предприятий отрасли переработки пластмасс 46

3 Рекомендации по улучшению управления внеоборотными активами 82

3.1 Мероприятия по улучшению управления внеоборотными активами на предприятиях 82

3.2 Расчет эффективности управления внеоборотными активами предприятия 87

Заключение 90

Список используемой литературы и используемых источников 96

📖 Введение

Современное развитие общества, цифровизация, а также рациональное использование активов компаний позволяют «увеличить объем производства, снизить себестоимость, улучшить рост производительности. Если грамотно использовать уже имеющиеся материальные ресурсы, то не требуется ввода новых мощностей, что соответственно снижает затраты предприятия и улучшает финансовый результат. Предприятие должно постоянно искать новые инструменты для улучшения использования внеоборотных активов, снижению негативного на них влияния от постоянной нагрузки, внимательно следить за износом, это в совокупности определяет грамотную политику организации в отношении внеоборотных активов. Конкурентная борьба предприятий отрасли переработки пластмасс будет настолько эффективной, насколько грамотно производители используют свои преимущества в виде внеоборотных активов» [12].

Степень разработанности проблемы. Многие экономисты зарубежных стран и наши отечественные «до сих пор дискутируют о направлениях эффективного использования производственных фондов предприятия, применении различных методик, позволяющих улучшить финансовые результаты предприятия на основе изменения политики использования внеоборотных активов. Поэтому они часто в своих трудах обращаются к вопросу грамотного и эффективного использования внеоборотных активов, при этом обязательно останавливаются на вопросе установления их сущности и роли в производстве» [11].

Таким образом, тема настоящего исследования постоянно «рассматривается в монографиях и статьях периодических изданий, авторами которых являются как отечественные, так и зарубежные ученые. При написании данной работы были изучены работы таких авторов, как: С.П. Альдебенева, А.С. Бакаев, Е.Л. Белова, А.М. Белянова, Т.В. Гудкова, Л.Ф. Бердникова, А.А. Бердников, М.В.Боровицкая, С.В. Валдайцев, АА Гарифуллина, А.Г. Грязнова, А.Ф. Ионова, Н.Н Селезнева, З.В. Кирьянова, Е.П. Кондратова, Н.В. Коновалова, Е.Н. Трифонова, Е.В. Коцюк, Н.Н. Крупина, Барткова, Л.П. Кураков, В.А. Курлеев, М.И. Кутер, Е.Г. Локтионов, Л.М. Макаревич, К.Р. Макконелл, С.А. Брю, Т.Н. Маслова, С.Ф. Панов, Г.Г. Суспицына, Е.В. Холопенкова, М.Х. Мескон, М. Альберт, Ф. Хедоури, Н.О. Михалёнок, О.В. Шнайдер, О.В. Молчанова, Л.Н. Нехорошева, А.В. Парамонов, Е.Н. Петенева, В.В. Полищук, Т.В. Понедельчук, Л.А. Коростелева, В.А. Курлеев, Б.А. Райзберг, Г.В. Савицкая, П. Самуэльсон, А. Смит, Н.А. Совалева, В.Н. Соколов, Э.С. Хендриксен, С.И. Хорошков, В.И. Букия, А.Д. Шеремет, С.Н. Щадилова» [12].

«Однако специфика управления основными фондами до сих пор не имеет четкого изложения в экономической литературе настоящего времени. Множество исследований посвящены отдельным аспектам управления воспроизводством внеоборотных активов, но не хватает работ, характеризующих комплексный подход к амортизационной политике предприятия либо отрасли в целом. Существующая взаимосвязь между политикой управления внеоборотными активами и финансовыми показатели, переоценкой фондов и увеличением эффективности от использования имущества предприятия, показана достаточно слабо» [15].

Таким образом, «недостаточное количество работ, характеризующихся комплексностью об амортизационной политике и политике воспроизводства внеоборотных активов теоретического характера, а также назревшая конкретика в предложениях практического характера по управлению внеоборотными активами обусловили цель и задачи настоящего исследования» [10].

Целью магистерской диссертации является «анализ внеоборотных активов организации, оценка эффективности их использования, разработка предложений по совершенствованию политики организации в отношении внеоборотных активов предприятия отрасли переработки пластмасс» [18].

Для достижения поставленной цели необходимо решение следующих задач:

• дать теоретическое обоснование внеоборотных активов;

• выявить методические подходы к оценке активов;

• охарактеризовать технико-экономические характеристики объекта исследования;

• провести анализ управления внеоборотными активами предприятий отрасли переработки пластмасс;

• предложить мероприятия по улучшению управления внеоборотными активами исследуемых предприятий.

«Объектом исследования является основные средства предприятия отрасли переработки пластмасс (на примере ЗАО «Диапазон»). Предметом исследования является политика ЗАО «Диапазон» в отношении эффективного использования амортизационных процессов и имущества компании в виде внеоборотных активов» [17].

«Информационная база исследования складывается из нормативно- правовых актов законодательства РФ, стандартов, применимых для изучаемой отрасли, инструкции и рекомендации к изучаемым методикам, данные о финансовых результатах предприятий и его отчетность за исследуемый промежуток времени» [16].

«Методы исследования, используемые в настоящей работе, включают экономический анализ и моделирование процессов, анализ и прогнозирование результатов отчетности предприятия. Научная новизна исследования обусловлена поиском решений проблем эффективного управления имуществом организации, ее амортизационной политики. В исследовательской работе обобщены подходы к определению сущности внеоборотных активов и их оценке, разработан механизм совершенствования воспроизводства внеоборотных активов и компенсации затрат на их реновацию на предприятии» [19].

Сформулировано новое определение внеоборотных активов, для предприятий отрасли переработки пластмасс, а именно внеоборотные активы представляют собой часть активов предприятия, которая активно участвует в производственном процессе, находится в длительном пользовании, постепенно теряя свою стоимость, но приносит доход предприятию не только в одном периоде, а течение длительного времени.

«Теоретическая значимость исследования заключается в возможности использования обобщенного подхода к определению сущности внеоборотных активов и их оценке в дальнейших исследованиях проблем повышении эффективности использования имущества организаций отрасли переработки пластмасс» [24].

Практическая значимость исследования обусловлена возможностью применения разработанного механизма совершенствования воспроизводства внеоборотных активов и компенсации затрат на их реновацию на рассматриваемых предприятиях, а также на других предприятиях отрасли переработки пластмасс. Предлагаемые мероприятия являются основой для прогноза более стабильных финансовых показателей предприятия.

Структура исследования. Диссертационное исследование состоит из введения, основной части в виде трех разделов, заключения, списка используемой литературы и источников, включающего в себя 56 источников. Материал исследования изложен на 103 страницах, в том числи присутствуют таблицы и рисунки.

Основные научные результаты, выносимые на защиту:

1. Обобщены подходы к определению сущности внеоборотных активов и их оценке в дальнейших исследованиях проблем повышении эффективности использования имущества организаций отрасли переработки пластмасс. Экономическая сущность понятия «основные средства», доказала множественность трактовок, но если взять основную мысль, то можно выделить разделение мнений экономистов на две основные. Первое - это материальные ценности, вложенные в производство и напрямую использующиеся в нем. Второе - денежные средства, вложенные в основные фонды, также использующиеся в производственном цикле. И в первом, и во втором случае можно указать на неточности в разграничении денежной формы от вещественной.

Показано, что «грамотно поставленная политика предприятия в отношении внеоборотных активов позволит не только упорядочить их, но и снизить аварийность и повысить эффективность, путем исключения времени простоев из-за поломок, оптимизировать поставки сырья. Таким образом, рациональное управление внеоборотными активами на предприятии несомненно улучшит технико-экономические показатели конкретного предприятия и отрасли в целом» [22].

2. Предложено соотношение типовой и адаптивной модели воспроизводства внеоборотных активов предприятия. Адаптивность данной модели заключается в ее возможности управлять параметрами хозяйственных процессов таким образом, чтобы достигать увеличения капитализации. Организационная часть модели обеспечивает реализацию управленческих решений, а экономическая - отвечает за формирование соответствующих финансовых ресурсов для их реализации.

3. Предложена новая формулировка определения «внеоборотные активы». Внеоборотные активы - та часть активов предприятия, которая активно участвует в производственном процессе, находится в длительном пользовании, постепенно теряя свою стоимость, но приносит доход предприятию не только в одном периоде, а течение длительного времени.

4. Разработана экономическая модель анализа и прогнозирования влияния амортизационной политики и воспроизводства внеоборотных активов на расходы ЗАО «Диапазон». Ассортимент выпускаемой продукции - пластмассовая посуда одноразового применения: тарелки из полистирола и из полипропилена, столовые приборы компактной складируемости.

Для сравнения использования внеоборотных активов в ЗАО «Диапазон» с другими предприятиями, был произведен анализ организаций из той же отрасли переработки пластмасс - АО «Владимирский завод пленочных материалов», ПАО «Пластик», ПАО «ПОЛИГРАН».

С помощью данного анализа, был сделан вывод, что для повышения эффективности использования внеоборотных активов предприятия. необходимо принимать меры интенсивного направления развития внеоборотных активов, обновлять основные средства, технически их совершенствовать.

5. Предложены мероприятия по совершенствованию использования внеоборотных активов ЗАО «Диапазон». Резервами в эффективности использовании внеоборотных активов для ЗАО «Диапазон» являются сокращение времени простоев, вызванными перерывами на ремонт и неполадки, а также из-за перебоев со вспомогательными материалами и сырьем.

Для изменения системы воспроизводства в правовой базе ЗАО «Диапазон» на макроуровне восполнен пробел о методах компенсации затрат на покупку внеоборотных активов. Таким образом, активная часть фондов ЗАО «Диапазон» теперь переоценивается с учетом инфляции. Также в качестве мероприятия было предложено денежные средства накапливать на отдельно созданном счете «Амортизационный фонд», субсчета которого будут использоваться исключительно для обновления активных и пассивных внеоборотных активов.

Список работ, отражающих основные положения магистерской диссертации.

Статьи в научных изданиях:

1. Ермакова И.Н. Экономическая сущность внеоборотных активов» // Электронный научно-практический журнал «Молодежный научный вестник» (Экономические науки), №8, август 2017г, с. 162-169.

В статье проанализированы подходы к определению сущности понятия внеоборотных активов с точки зрения отечественных и зарубежных экономистов, рассмотрена логика формирования понятия в историческом разрезе, проанализирована актуальность изучения способов и подходов к оценке внеоборотных активов.

2. Ермакова И.Н. Мероприятия по улучшению управления внеоборотными активами // Электронный научно-практический журнал «Молодежный научный вестник» (Экономические науки), №11(24), ноябрь 2017г., с. 219-226.

В статье рассмотрены вопросы совершенствования управления внеоборотными активами. Уделено внимание таким способам, как: сохранность внеоборотных активов и внутриорганизационный контроль за хранением и эксплуатацией внеоборотных активов. Дан анализ направлениям повышения эффективности использования внеоборотных активов.

3. Ермакова И.Н. Основные методы подходы к оценке внеоборотных активов предприятия // сборник Международной практической конференции «Современная наука: теоретический и практический взгляд» // Электронный научно-практический журнал «Молодежный научный (Экономические науки), №12, декабрь 2017г, с. 83-88.

В статье рассмотрены основные методические подходы к оценке внеоборотных активов предприятия. Представлена классификация видов стоимости внеоборотных активов, по оценке ведущих экономистов. Рассмотрена методика расчета среднегодовой стоимости внеоборотных активов, коэффициенты и показатели, используемые для анализа движения и эффективности использования внеоборотных активов.

✅ Заключение

Срок службы внеоборотных активов различен, но достаточно длителен, за это время может пройти несколько производственных циклов, и так как они своей работой влияют на результат производства, необходимо тщательно следить за их состоянием и работоспособностью. Внеоборотные активы - это в первую очередь оборудование для производства и для различных предприятий они имеют свои специфические особенности. Отечественные и зарубежные экономисты часто в своих трудах обращаются к вопросу грамотного и эффективного использования внеоборотных активов, при этом обязательно останавливаются на вопросе установления их сущности и роли в производстве.

Таким образом, экономическая сущность понятия «внеоборотные активы», доказала множественность трактовок, но если взять основную мысль, то можно выделить разделение мнений экономистов на две основные. Первое - это материальные ценности, вложенные в производство и напрямую использующиеся в нем. Второе - денежные средства, вложенные во внеоборотные активы, также использующиеся в производственном цикле. И в первом, и во втором случае можно указать на неточности в разграничении денежной формы от вещественной.

Проведя анализ всех определений, можно выбрать то, которое, скорее всего, представляется наиболее правильным: внеоборотные активы - вещественная и денежная форма ценностей, использующихся в производственном цикле организации, итогом которого является какой-либо конечный продукт, выливающийся в финансовый результат. Помимо производства внеоборотные активы используются и в административных работах, такие ценности имеют достаточно длительный срок службы и их стоимость распределяется на продукцию нескольких производственных циклов [18].

На основании анализа определений предложена новая формулировка определения «внеоборотные активы». Внеоборотные активы - та часть активов предприятия, которая активно участвует в производственном процессе, находится в длительном пользовании, постепенно теряя свою стоимость, но приносит доход предприятию не только в одном периоде, а течение длительного времени. Грамотно поставленная политика предприятия в отношении внеоборотных активов позволит не только упорядочить их, но и снизить аварийность и повысить эффективность, путем исключения времени простоев из-за поломок, оптимизировать поставки сырья. Такое управление, с позиции рационального подхода позволит увеличить экономический потенциал предприятия конкретно, а также систему показателей в отрасли.

Процесс повышения эффективности использования внеоборотных активов активно используется в совокупности с инвестированием в активы предприятия, при этом не мешая динамике развития предприятия на протяжении его функционирования. Воспроизводство внеоборотных активов не должно становиться самоцелью, данный процесс должен лишь поспособствовать стратегическим целям предприятия в процессе его функционирования. Только такой подход поможет задействовать финансовые, налоговые и амортизационные инструменты для активации внутренних и внешних механизмов предприятия в рамках его производственного цикла.

Объектом анализа во втором разделе были внеоборотные активы предприятий по переработке пластмасс. Ассортимент выпускаемой продукции - пластмассовая посуда одноразового применения: тарелки из полистирола и из полипропилена, столовые приборы компактной складируемости. Вся продукция упаковывается на автоматических линиях и робототизированных комплексах в режиме on-line, что исключает использование ручного труда и гарантирует гигиеническую безопасность выпускаемой одноразовой посуды. Годовая выручка ЗАО «Диапазон» за рассматриваемый период с 2018 по 2020 год увеличилась на 22,6% (148572 тыс.руб.). Соответственно ей росла и себестоимость производимой продукции. Анализ основных финансовых результатов показал, что внеоборотные и текущие активы организации занимают приблизительно равные доли в общей структуре активов, с преобладанием внеоборотных (56,8%) к текущим (43,2%). Активы ЗАО «Диапазон» за 2017-2020 год имеют тенденцию к увеличению, их рост составил 8,1% или 51585 тыс.руб., при этом наблюдается также увеличение собственного капитала, но в меньшей степени (на 3,5%). При этом динамика собственного капитала оценивается с трудом. Если собственный капитал будет также иметь негативную тенденцию, что это можно будет считать ухудшением экономического состояния организации.

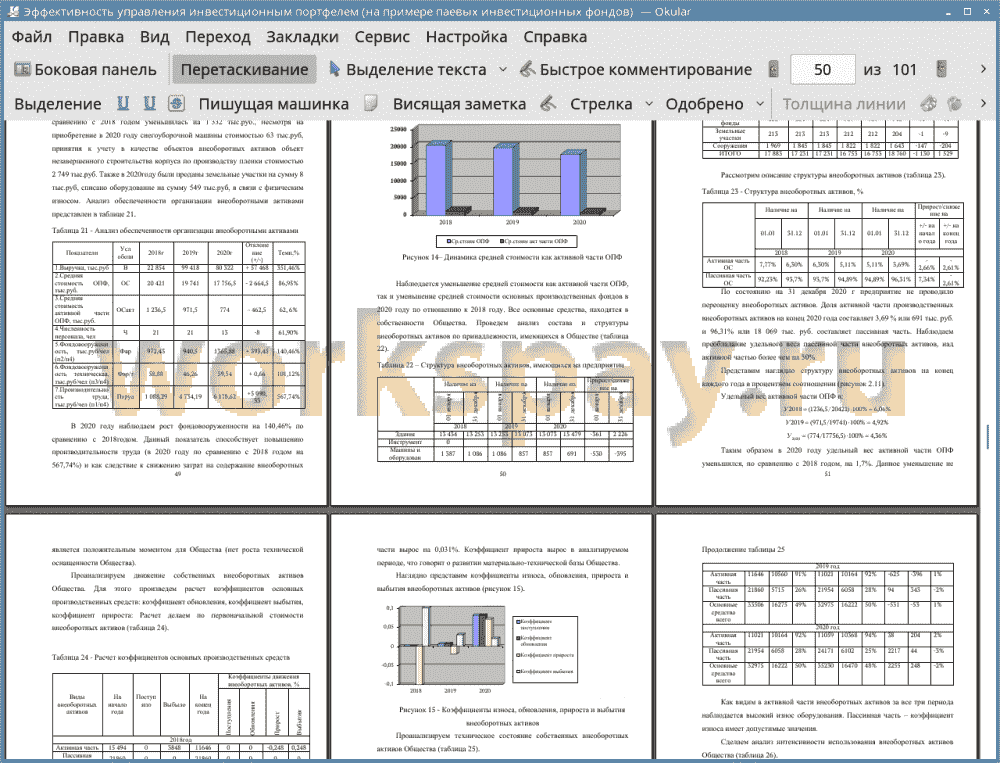

По состоянию на 31 декабря 2020 г предприятие не проводило переоценку внеоборотных активов. Доля активной части производственных внеоборотных активов на конец 2020 года составляет 88,48 % или 326 465 тыс. руб. и 11,52% или 42 529 тыс. руб. составляет пассивная часть.

Можем наблюдать преобладание удельного веса активной части внеоборотных активов более чем на 50%. Данное увеличение является выгодным для предприятия. Также о стабильном финансовом состоянии говорит значительная доля пассивной части внеоборотных активов предприятия. За 2020 год в связи со значительным износом произошло незначительное списание (выбытие) машин и оборудования.

Качественное, эффективное использование внеоборотных активов снижает потребность во вводе новых, более производительных мощностей. В данном случае прибыль ЗАО «Диапазон» используется лучшим образом: организация направляет накопления на автоматизацию технологических процессов, механизацию. ускоряет темпы обновления внеоборотных активов. И наконец, повышает качество выпускаемой продукции, ведь в условиях сегодняшней конкуренции спросом пользуется высококачественная продукция. Как видим из проведенного анализа использования внеоборотных активов на ЗАО «Диапазон» рост выпуска продукции в анализируемом году увеличился за счет увеличения среднегодового технологического установленного оборудования.

Для сравнения использования внеоборотных активов в ЗАО «Диапазон» с другими предприятиями, был произведен анализ организаций из той же отрасли переработки пластмасс - АО «Владимирский завод пленочных материалов», ПАО «Пластик», ПАО «ПОЛИГРАН».

В АО «Владимирский завод пленочных материалов» по состоянию на 31 декабря 2020 г предприятие не проводило переоценку внеоборотных активов. Доля активной части производственных внеоборотных активов на конец 2020 года составляет 3,69 % или 691 тыс. руб. и 96,31% или 18 069 тыс. руб. составляет пассивная часть. Наблюдаем преобладание удельного веса пассивной части внеоборотных активов, над активной частью более чем на 50%. Сделаем вывод, что с помощью данного анализа, мы увидели, что для повышения эффективности использования внеоборотных активов Обществу необходимо технически совершенствовать основные средства, увеличивать производительность машин, механизмов. По состоянию на 31 декабря 2020 года Общество переоценку объектов внеоборотных активов не проводило. Начисление амортизации по основным средствам производится линейным методом.

В ПАО «Пластик» балансовая стоимость внеоборотных активов на конец 2020 года по сравнению с 2018 годом уменьшилась на 1 275 тыс.руб. Уменьшение стоимости внеоборотных активов в 2020 году произошло за счет продажи внеоборотных активов на сумму 768 тыс.руб и списания внеоборотных активов, изменения стоимости на сумму 16 тыс.руб. Доля активной части производственных внеоборотных активов на конец 2020 года составляет 51,41 % и 48,59% составляет пассивная часть. Наблюдаем преобладание удельного веса активной части внеоборотных активов, над пассивной более чем на 50%. Таким образом в 2020 году удельный вес активной части ОПФ уменьшился, по сравнению с 2018 годом, на 8,03%. Данное уменьшение не является положительным моментом для Общества (нет роста технической оснащенности Общества). Сделаем вывод, что с помощью данного анализа, мы увидели, что для повышения эффективности использования внеоборотных активов Обществу необходимо принимать меры интенсивного направления развития внеоборотных активов. Обновлять основные средства, технически их совершенствовать.

В ПАО «ПОЛИГРАН» по состоянию на 31 декабря 2020 года Обществом получены в аренду основные средства, числящиеся за балансом в сумме 155 146 тыс.руб. Балансовая стоимость внеоборотных активов на конец 2020 года по сравнению с 2018 годом уменьшилась на 3863 тыс.руб. Доля активной части производственных внеоборотных активов на конец 2020 года составляет 39,09 % и 60,91% составляет пассивная часть. Наблюдаем преобладание удельного веса пассивной части внеоборотных активов, над активной. Таким образом в 2020 году удельный вес активной части ОПФ увеличился, по сравнению с 2018 годом, на 11,44%. Следовательно, техническая оснащенность Общества растет. Сделаем вывод, что с помощью данного анализа, мы увидели, что для повышения эффективности использования внеоборотных активов Обществу необходимо принимать меры интенсивного направления развития внеоборотных активов. Обновлять основные средства, технически их совершенствовать.

В третьем разделе исследования разработаны предложения по совершенствованию использования внеоборотных активов ЗАО «Диапазон». Оборудование и оснастка ЗАО «Диапазон» позволяют выпускать широчайший ассортимент посуды из полипропилена и полистирола. Завод постоянно расширяет свои производственные мощности. Для изготовления продукции используется высокопроизводительное специализированное импортное оборудование и новая для России прогрессивная технологическая оснастка. Увеличив время срока полезного использования и повысим в целом производительность оборудования ЗАО «Диапазон» позволит себе рост капиталоотдачи. Основой этап получения наибольшей эффективности от внеоборотных активов - их совершенствование и обновление. Рост научно-технического прогресса и инновационных технологий в переработке пластмасс позволяет осуществить данные мероприятия. Резервами в эффективности использовании внеоборотных активов для ЗАО «Диапазон» являются сокращение времени простоев, вызванными перерывами на ремонт и неполадки, а также из-за перебоев со вспомогательными материалами и сырьем.

Также в ЗАО «Диапазон» при воспроизводстве внеоборотных активов среди всех элементов работает только амортизация, соответственно накопление амортизации имеет меньший размер, чем могло бы быть. Причинами этого являются отсутствие стимуляции для накопления фонда амортизации и контроля за использованием. Совершенствование воспроизводства, таким образом можно построить на полноценном восполнении затрат на основные средства; накоплении фонда амортизации всех объектов в совокупности, а не по отдельности. Для изменения системы воспроизводства необходимо обратиться к правовой базе ЗАО «Диапазон» и на макроуровне восполнить пробел о методах компенсации затрат на покупку внеоборотных активов. Таким образом, активная часть фондов ЗАО «Диапазон» будет переоценена с учетом инфляции. Еще можно использовать восстановительный способ за весь срок использования. Поле анализа обеих способов ЗАО «Диапазон» на микроуровне выбирает более подходящий способ амортизации.

📕 Список литературы

🖼 Скриншоты