Тема: Разработка мероприятий по повышению эффективности функционирования организации

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Теоретические аспекты эффективности функционирования организацией 7

1.1. Экономическая эффективность функционирования организации: сущность, виды и система показателей 7

1.2. Экономическое содержание прибыли и принципов ее управления как показателя эффективности функционирования организации 12

1.3. Классификация факторов и резервов повышения эффективности деятельности предприятия 17

Глава 2. Оценка эффективности функционирования ООО «Компонент М» 24

2.1. Организационно-экономическая характеристика деятельности ООО «Компонент М» 24

2.2. Анализ эффективности использования ресурсов «Компонент М» 30

2.3. Экспресс-оценка финансовой деятельности ООО «Компонент М» 41

2.4. Оценка прибыли и рентабельности ООО «Компонент М» 54

Глава 3. Разработка направлений по повышению эффективности функционирования ООО «Компонент М» 61

3.1. Рекомендации по повышению эффективности использования ресурсов ООО «Компонент М» 61

3.2. Мероприятия по повышению эффективности функционирования ООО «Компонент М» 63

Заключение 74

Список используемых источников 83

Приложение А Система показателей для оценки эффективности функционирования организации 89

Приложение Б Бухгалтерский баланс ООО «Компонент М» 91

Приложение В Отчет о финансовых результатах ООО «Компонент М» 93

📖 Введение

Управление эффективностью деятельностью предприятия призвано выявить и распознать его проблемы, слабые и сильные стороны, положение на рынке и среди конкурентов, дать количественную и качественную оценку деятельности как целостного организма по отношению к внешнему бизнес- окружению, и в то же время, сложной системы, включающей организационную, производственную, функциональную, управленческую структуры во всех их взаимосвязях.

Правильная постановка задачи и выбор цели управления эффективностью деятельности предприятия имеют большое значение. На их основе, и с учетом имеющихся возможностей, определяется истинное финансовое состояние организации, вырабатываются способы достижения оптимальных решений, подбираются методы управления, производятся различные изменения в организационной, технологической, коммерческой и других видах ее деятельности. Система целей и задач анализа эффективности предприятия должна быть конкретизирована по содержанию, времени реализации и соответствующим уровням.

В связи с этим, на современном этапе развития экономики необходимость разработки мероприятий по повышению эффективности функционирования организации в целях благополучного ее развития в перспективе становится достаточно актуальной и имеет практическую значимость.

Степень разработанности проблемы. Существенный вклад в изучение теоретических и практических вопросов управления и анализа эффективности функционирования организации внесли ученые такие как: Арефьева С.Г., Виханский О.С., Демчук О.В., Ковалев В.В.; Кращенко С.А.; Курбанова П.Н., Лбова Н.О., Лисовская И.А.; Морозова С.Н. и др.

Несмотря на разработанность темы исследования, современные условия требуют совершенствования в области управления эффективностью функционирования организации и разработку мероприятий по ее повышению .

Цель и задачи исследования. Целью работы является теоретическое обоснование и разработка практических мероприятий по повышению эффективности функционирования организации.

Для достижения вышеуказанной цели в работе выделены следующие задачи:

• исследовать сущность, виды и систему показателей экономической эффективности функционирования организации;

• раскрыть экономическое содержание прибыли и методы ее управления для повышения эффективности функционирования организации;

• изучить классификацию факторов и резервов повышения эффективности функционирования организации

• раскрыть организационно-экономическую характеристику деятельности ООО «Компонент М»;

• провести анализ эффективности использования ресурсов ООО «Компонент М»;

• провести экспресс-оценку финансовых показателей функционирования ООО «Компонент М»;

• оценить прибыль и рентабельность ООО «Компонент М»;

• разработать комплекс мероприятий по повышению эффективности функционирования ООО «Компонент М».

Предметом исследования выступают организационные, теоретические и методические проблемы, связанные разработкой мероприятий по повышению эффективности функционирования организации.

Объектом исследования является ООО «Компонент М».

Теоретической основой работы послужили труды ученых, в которых рассматривались вопросы организации, анализа и управления эффективностью функционирования организацией.

Методологическая основа работы основывается на общенаучных методах исследования, таких как: анализ, синтез, диалектика, сравнение, группировка, метод графического представления данных горизонтальный анализ, вертикальный анализ, трендовый анализ, коэффициентный анализ.

Научная новизна исследования заключается в разработке направлений и мероприятий по повышению эффективности функционирования организации , основанных на развитии способов управления прибылью и рентабельностью.

К основным научным результатам магистерской диссертации относятся следующие:

• разработаны этапы оценки эффективности функционирования организации;

• уточнены принципы управления прибылью с целью повышения эффективности функционирования организации;

• рекомендован алгоритм повышения эффективности функционирования организации.

Теоретическая значимость исследования состоит в разработке мероприятий по повышению функционирования организации .

Практическая значимость исследования заключается в возможности использования выводов и результатов в деятельности коммерческих организаций.

Апробация и внедрение результатов исследования. Основные положения диссертации получили отражение в инструктивных материалах исследуемой организации.

Публикации. Основные положения диссертационного исследования отражены в 1 работе, общим объемом - 0,3 п.л.

Объем и структура работы. Диссертация включает введение, три главы, заключение, список использованной литературы, иллюстрирована таблицами, рисунками, имеет приложения.

✅ Заключение

Первая группа проблем, исследованных в магистерской диссертации, связана с изучением теоретических аспектов эффективности функционирования организации.

В экономике предприятия эффективность означает результативность хозяйственной деятельности, когда разница между доходами и затратами имеет положительный результат, который носит название финансового результата .

Конечным результатом деятельности организации за определенный промежуток времени является чистая продукция, то есть вновь созданная стоимость, а конечным финансовым результатом коммерческой деятельности - прибыль.

Анализ показал, что в настоящее время в современной экономической литературе и методических указаниях (рекомендациях) федеральных министерств и ведомств общепринятая система показателей эффективности производственно-хозяйственной деятельности предприятия отсутствует.

В магистерской диссертации на основании проведенного анализа трудов Абрютиной М.С., Балабанова И.Т., Бабичевой Н.Э., Виханского О.С., Ковалева В.В., Любушина Н.П., Савицкой Г.В. разработаны этапы оценки эффективности функционирования предприятия.

Управление прибылью - это система принципов и методов разработки и реализации управленческих решений по всем основным аспектам ее формирования, распределения и использования в организации.

Эффективное управление прибылью организации обеспечивается реализацией ряда принципов.

В магистерской диссертации на основании проведенного исследования работ Арефьевой С.Г., Виханского О.С., Демчук О.В., Ковалева В.В.; Кращенко С.А.; Курбановой П.Н., Лбовой Н.О., Лисовской И.А.; Морозовой С.Н. уточнены принципы управления прибылью организации, включающие:

• интегрированность с общей системой управления организацией;

• комплексность характера формирования управленческих решений;

• высокий динамизм управления;

• вариативность подходов к разработке отдельных управленческих решений;

• ориентированность на стратегические цели развития организации.

В магистерской диссертации на основании проведенного исследования предложен алгоритм повышения эффективности функционирования организации. Данный алгоритм может применяться в деятельности торговых организаций.

Вторая группа проблем, рассмотренных в магистерской диссертации, связана с оценкой функционирования ООО «Компонент М».

Объектом исследования выбрано ООО «Компонент М». Проведенная во второй главе оценка эффективности функционирования организации построены на разработанных в главе 1 этапах оценки эффективности функционирования организации.

Общество с ограниченной ответственностью «Компонент М», в дальнейшем «Общество», создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Общество с ограниченной ответственностью «Компонент М» является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

ООО «Компонент М» является коммерческой организацией.

Основным видом деятельности ООО «Компонент М» является ОКВЭД 46.69.2 -Торговля оптовая эксплуатационными материалами и принадлежностями машин.

Во второй главе магистерской диссертации проведен анализ эффективности ресурсов.

В целом по анализу состояния, движения и использования основных средств, товарных и трудовых ресурсов ООО «Компонент М» можно сделать следующие выводы.

Исходя из результатов анализа использования основных средств следует, что на предприятии основные средства используются неэффективно, показатели фондоотдачи снижаются, а фондоемкости растут.

Рентабельность основных средств увеличивается за весь анализируемый период, но видно, что рентабельность ниже единицы, значит основные средства на предприятии задействованы не в полную силу.

Анализ товарных ресурсов показал, что обеспеченность ими предприятия в 2019 году снижается по сравнению с прошлым годом на 0,01. Так как в 2019 году по сравнению с 2018 годом интегральный показатель эффективности использования товарных ресурсов увеличился на 0,84, можно судить об эффективном использовании данных ресурсов на анализируемом предприятии.

Анализ движения трудовых ресурсов свидетельствует о достаточно стабильной ситуации в области движения и оборота кадров в ООО «Компонент М».

Показатель производительности труда свидетельствует о неэффективном использовании трудовых ресурсов, так как он имеет тенденцию к снижению. Так, в 2018 году по сравнению с 2017 годом данный показатель снизился на 19021,25 тыс. руб., а в 2019 году по сравнению с прошлым годом - на 1685,48 тыс. руб.

В магистерской диссертации проведена экспресс-оценка финансовой деятельности ООО «Компонент М», включающая:

• анализ ликвидности;

• анализ финансовой устойчивости;

• анализ деловой активности.

Проведенный анализ свидетельствуют об ухудшении ситуации в отношении ликвидности предприятия. Коэффициенты критической ликвидности и текущей ликвидности остаются неизменными на протяжении двух последних лет, и они к тому же ниже нормативных значений. Но при этом наблюдается рост коэффициента абсолютной ликвидности на 0,03, что дает надежду на возможность погашения долгов предприятия на перспективу. Коэффициент общей платежеспособности увеличивается в 2018 году по сравнению с 2017 годом на 0,12, и в 2019 году по сравнению с предыдущим годом на 0,03, что говорит о возможности перспективной платежеспособности предприятия. Предприятие все же может рассчитывать на постепенное улучшение финансового состояния.

Проанализировав значения коэффициентов финансовой устойчивости, можно сделать вывод о том, что финансовое состояние ООО «Компонент М» - неустойчивое, что характеризуется нарушением финансовой дисциплины, перебоями в поступлении денежных средств, снижением доходности деятельности предприятия. Это финансовое состояние сопряжено с нарушением платежеспособности, но при нем все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Неустойчивое финансовое состояние ООО «Компонент М» сопряжено с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторов и ускорения оборачиваемости запасов.

Стабильность финансового положения предприятия во многом зависит от его деловой активности.

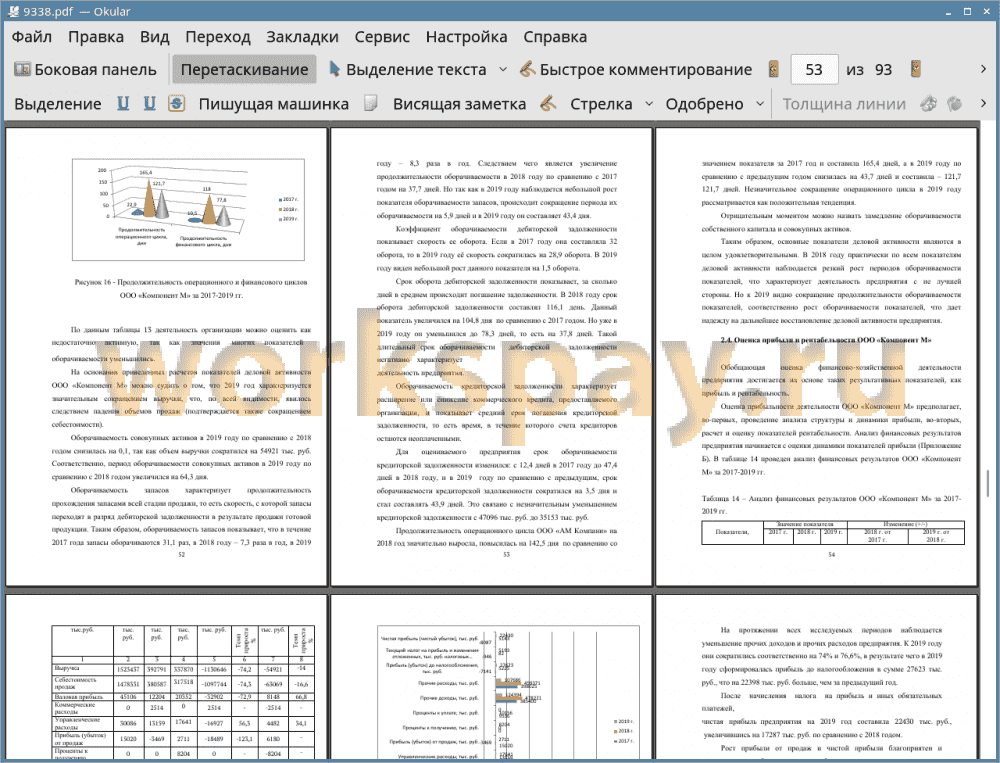

Основные показатели деловой активности являются в целом удовлетворительными. В 2018 году практически по всем показателям деловой активности наблюдается резкий рост периодов оборачиваемости показателей, что характеризует деятельность предприятия с не лучшей стороны. Но к 2019 видно сокращение продолжительности оборачиваемости оборачиваемости показателей, соответственно рост оборачиваемости показателей, что дает надежду на дальнейшее восстановление деловой активности предприятия.

Обобщающая оценка финансово-хозяйственной деятельности предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Как следует из проведенного анализа за 2019 год выручка по сравнению с 2018 годом сократилась на 54921 тыс. руб. или на 14%. Уменьшение показателя выручки свидетельствует о том, что организация получает все меньший доход от основной деятельности.

Прибыль от продаж в 2019 году составляет 2711 тыс. руб. (увеличившись на 178,1% по сравнению с 2018 годом за счет снижения темпов прироста себестоимости продукции над темпами прироста выручки от продажи). Так как в 2018 году предприятие потерпело убыток от продаж, то рост данного показателя к 2019 году свидетельствует о том, что предприятие вышло из убыточного состояния и на отчетный год находится в прибыли.

На протяжении всех исследуемых периодов наблюдается уменьшение прочих доходов и прочих расходов предприятия. К 2019 году они сократились соответственно на 74% и 76,6%, в результате чего в 2019 году сформировалась прибыль до налогообложения в сумме 27623 тыс. руб., что на 22398 тыс. руб. больше, чем за предыдущий год.

После начисления налога на прибыль и иных обязательных платежей, чистая прибыль предприятия на 2019 год составила 22430 тыс. руб., увеличившись на 17287 тыс. руб. по сравнению с 2018 годом.

Рост прибыли от продаж и чистой прибыли благоприятен и свидетельствует об увеличении рентабельности продукции предприятия.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

К 2019 году все показатели рентабельности ООО «Компонент М» увеличиваются по сравнению с прошлым годом, что говорит о рациональной политики ведения своей торговой деятельности, за счет снижения прочих расходов, повышения качества деятельности. Анализ показателей рентабельности ООО «Компонент М» показывает средний уровень отдачи средств, вложенных в его деятельность. Относительно 2018 года в 2019 году рентабельность продаж увеличилась на 1,6%. Рентабельность продаж по прибыли от продаж характеризует эффективность коммерческой деятельности ООО «Компонент М». В 2019 году организация с 1 рубля выручки организация имела 8 копеек прибыли.

Рост рентабельности продаж по чистой прибыли в 2019 году по сравнению с 2018 годом на 5,3%, свидетельствует об увеличении эффективности реализационной деятельности предприятия. В результате за 2019 год можно наблюдать увеличение показателя общей рентабельности на 6,9%, который характеризует результативность и доходность всех видов деятельности ООО «Компонент М». Показатель валовой рентабельности с каждым годом растет, и в 2019 году он принимает значение, равное 6%. Это говорит о том, что предприятие с каждого рубля проданного товара получает 6% валовой прибыли. На увеличение показателей рентабельности всего капитала повлияло увеличение чистой прибыли предприятия в 2019 году по сравнению с прошлым годом на 17287 тыс. руб. Рентабельность собственного капитала в 2018 году по сравнению с 2017 годом увеличилась на 14,9 %, в 2019 году по сравнению с прошлым - на 16,2% и стала составлять 22,1%. Так как показатель рентабельности собственного капитала в течение всех исследуемых периодов растет, то к 2019 году можно говорить об обеспечении окупаемости вложенных в предприятие средств.

Анализ показателей рентабельности ООО «Компонент М» показывает средний уровень отдачи средств, вложенных в его деятельность.

Однако, в абсолютном выражении предприятие имеет отрицательную динамику изменения объема выручки, что характеризует торговую деятельность предприятие как недостаточно эффективную.

Третья группа проблем, исследованных в магистерской диссертации, связана с разработкой направлений по повышению эффективности функционирования ООО «Компонент М».

В результате проведенного исследования в магистерской диссертации установлено, что для роста эффективности функционирования ООО «Компонент М» необходимо реализовывать комплекс представленных мероприятий. Этот процесс достаточно долгий и трудоемкий. В этой связи выделим основные мероприятия, которые необходимо внедрить в первую очередь для повышения эффективности функционирования ООО «Компонент М», а именно:

• расширить рекламу;

• повысить качество обслуживания клиентов;

• снизить себестоимость продаж за счет смены поставщиков;

• снизить цены на предлагаемую продукцию.

Реализация разработанных мероприятий позволит:

• повысить выручку;

• сократить себестоимость продаж;

• повысить показатели прибыли, рентабельности продаж и производительность труда.

Проведенный анализ показал, что в 2019 г. в ООО «Компонент М» произошло существенное снижение выручки от продаж из -за роста конкуренции. В организации произошло снижение производительности труда работников в 2019 году по сравнению с предыдущим на 1685,48 тыс. руб. Это свидетельствует о неэффективном использовании трудовых ресурсов.

Несмотря на рост чистой прибыли и рентабельности продаж, проведенный анализ показал наличие внутренних возможностей для повышения эффективности функционирования ООО «Компонент М».

В настоящее время есть поставщики, предлагающие аналогичные товары для перепродажи по ценам ниже на 5% от приобретаемых ООО «Компонент М». Таким образом, заключение договоров на прямые поставки таких товаров для перепродажи с поставщиками позволит сократить себестоимость продукции на 5% в части материальных затрат. Данное мероприятие даст возможность снизить цены на товары, что позволит повысить конкурентоспособность цены товаров и увеличить объемы продаж.

С целью расширения доли рынка и привлечения дополнительных клиентов необходима широкая реклама. Предположим, что затраты на рекламу составят 200 тыс. руб. К ним будет отнесена реклама на радио, наружная реклама, реклама в Интернете.

Для повышения качества обслуживания потребуется обучение персонала. Стоимость такого обучения составит 100 тыс. руб.

За счет снижения цены, усиленной рекламы и роста качества обслуживания клиентов ожидается рост объемов продаж на 15%.

Расчеты показали, что после реализации предложенных мероприятий выручка увеличится на 50681 тыс. руб. В следствии роста объемов продаж увеличится себестоимость продаж на 34948 тыс. руб. Рост валовой прибыли составит на 15833 тыс. руб. Коммерческие расходы увеличатся за счет рекламы на 200 тыс. руб. Управленческие расходы предполагались неизменными. В результате влияния вышеперечисленных факторов прибыль от продаж увеличится на 15533 тыс. руб.

Проведенные расчеты показали, что в результате реализации предложенных мероприятий прибыль до налогообложения увеличится на 15533 тыс. руб., текущий налог на прибыль вырастит на 3438 тыс. руб., а чистая прибыль увеличится на 12095 тыс. руб.

В результате реализации предложенных мероприятий рентабельность продаж ООО «Компонент М» увеличится на 3,9%, а рост производительности труда составит на 974,63 тыс.руб./чел.

Проведенные расчеты, подтверждают, что разработанные мероприятия позволят повысить эффективность функционирования организации.

📕 Список литературы

🖼 Скриншоты