Тема: Бухгалтерский учёт и анализ собственного и заёмного капитала на примере ООО «ФЕРРИТ»

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1. Теоретические основы учёта собственного и заёмного капитала на предприятии 8

1.1 Понятие, сущность, значение, функции и источники собственного и заёмного капитала предприятия 8

1.2 Методика учёта собственного и заёмного капитала в деятельности предприятия 17

1.3 Методика анализа собственного и заёмного капитала в деятельности предприятия 19

2. Организация бухгалтерского учёта собственного и заёмного капитала в ООО «ФЕРРИТ» 29

2.1 Технико-экономическая характеристика ООО «ФЕРРИТ» 29

2.2 Организация синтетического и аналитического учета собственного капитала в ООО «ФЕРРИТ» 35

2.3 Организация синтетического и аналитического учета заёмного капитала в ООО «ФЕРРИТ» 37

3. Анализ эффективности использования собственного и заёмного капитала предприятия 39

3.1 Анализ структуры, динамики собственного и заемного капитала 39

3.2 Оценка эффективности и мероприятия по совершенствованию использования собственного и заёмного капитала предприятия 48

Заключение 52

Список используемых источников 55

Приложения 61

📖 Введение

Следует отметить, что любое предприятие в обязательном порядке должно рассматривать бухгалтерский учёт, мониторить и проводить анализ собственного и заёмного капитала, что способствует выявлению негативных структурных сдвигов, влияющих как на настоящее, так и на прогнозное финансовое состояние. Под собственным капиталом понимается стоимость имущества принадлежащего предприятию. Так же собственный капитал состоит из уставного, резервного, добавочного капитала, нераспределённой прибыли и целевого финансирования. Все эти составляющие отражаются в третьем разделе «Капитал и резервы» бухгалтерского баланса организации.

Необходимо рассмотреть определённые методы при проведении анализа собственного и заёмного капитала: во-первых, вертикальный метод; во-вторых, горизонтальный метод; в-третьих, сравнительный анализ; в-четвёртых, коэффициентный анализ; и в-пятых, факторный анализ.

Изменение динамики собственного капитала определяет масштаб заёмного и привлечённого капитала. Укажем характеристики собственного капитала:

• собственный капитал на протяжении долгого периода обеспечивает финансовую устойчивость развития предприятия;

• собственный капитал различается несложностью привлечения, таким образом, равно как постановления согласно его роста внутренних источников (к примеру, доходы) принимаются собственниками предприятия без согласия других предприятий, с которыми он сотрудничает.

• собственный капитал интересен наиболее значительной возможностью генерирования прибыли, т.к. при его использовании не требуется оплаты ссудного процента.

Необходимость привлечения заёмного капитала, свидетельствует о нехватке собственного капитала на предприятия. Под заёмным капиталом понимаются привлекаемые средства, то есть активы, в виде долговых обязательств, необходимые для финансирования предприятия, это могут быть кредиты, какие-либо определённые суммы, полученные от внешних источников под залог на определённый срок на гарантийных условиях. В бухгалтерском балансе заёмный капитал имеет своё отражение в 2 разделах, это зависит от срока его погашения. Если срок погашения составляет более 12 месяцев после отчётной даты, то он находит своё расположение в 4 разделе бухгалтерского баланса в строке долгосрочные обязательства. Заемный капитал мы также, можем увидеть в 5 разделе бухгалтерского баланса, а именно в строке краткосрочные обязательства, если срок погашения не превышает 12 месяцев после отчётной даты. Необходимо проанализировать заёмный капитал для оценки динамики и структуры источников финансирования активов и разработка мероприятий для их улучшения.

Объектом исследования является собственный и заёмный капитал. Предметом исследования рассматривается предприятие ООО «ФЕРРИТ».

Цель бакалаврской работы - рассмотрение состава и учёта, а также проведения анализа эффективности использования собственного и заёмного капитала на предприятии.

Для достижения поставленной цели необходимо определить следующие задачи:

• рассмотреть теоретические основы учёта и анализа собственного и заёмного капитала;

• дать технико-экономическую характеристику ООО «ФЕРРИТ»;

• раскрыть особенности бухгалтерского учёта и провести анализ собственного и заёмного капитала на предприятии ООО «ФЕРРИТ»;

Теоретической основой бакалаврской работы явились нормативные и законодательные акты Российской Федерации, а так же учебники и учебные пособия авторов: М.А. Вахрушеной, В.И. Бариленко, А.Д. Шеремет, К.И. Кармоковой, Г.Н. Гогиной и другие.

В первой главе бакалаврской работы мы рассмотрим теоретические основы собственного и заёмного капитала, их понятия, сущность и функции, а также бухгалтерский учёт и методику анализа собственного и заёмного капитала.

Во второй главе необходимо рассмотреть технико-экономическую характеристику предприятия ООО «ФЕРРИТ» и организацию синтетического и аналитического учёта.

В третьей главе необходимо провести анализ, а также разработать и предложить рекомендации по усовершенствованию собственного и заёмного капитала на предприятии ООО «ФЕРРИТ».

✅ Заключение

Объектом исследования бакалаврской работы являлся собственный и заёмный капитал. Предметом исследования рассматривалось предприятие ООО «ФЕРРИТ».

Собственный и заёмный капитал играют немалую роль в экономической части предприятия. Проведения анализ собственного капитала помогает выявить главные составляющие и сделать прогноз на ближайшее будущее предприятия.

В первой главе мы рассматривали понятие, сущность, значение и функции собственного и заёмного капитала предприятия.

Под собственным капиталом понимается совокупность ценностей имеющую материальную оценку, а так же денежные средства, вложения финансов и затрат на приобретение прав и привилегий, которые необходимы для осуществления её хозяйственной деятельности. Юридические и физические лица, а так же вкладчики и коллективы могут быть собственниками.

По экономическому содержанию собственный капитала может быть инвестированный и накопленный.

Собственный капитал состоит из: уставного капитала, собственные акции, выкупленные у акционеров, переоценки внеоборотных активов, добавочного капитала (без переоценки), резервный капитал, нераспределённая прибыль (непокрытый убыток).

Рассмотрели какие существуют внутренние и внешние источники собственного капитала.

Под заёмным капиталом понимается совокупная величина её обязательств перед другими физическими и юридическими лицами. Акцентировали внимания на существующие виды обязательств.

Рассмотрели источники формирования заёмных средств. К заёмным источникам относятся кредиты и займы, а к обязательствам - краткосрочная и долгосрочная задолженность.

Далее рассмотрели роль и задачи анализа, а также информационные источники данных, нормативно-законодательную базу, методику учёта и методику анализа собственного и заёмного капитала предприятии. Выяснили, что существуют 4 функции собственного и заёмного капитала: оперативная, защитная, распределительная и регулирующая.

Во второй главе мы рассмотрели организацию бухгалтерского учёта собственного и заёмного капитала в ООО «ФЕРРИТ» в целом, а также технико-экономическую характеристику ООО «ФЕРРИТ».

Основным видом деятельности компании ООО «ФЕРРИТ» является «Обработка металлических изделий с использованием основных технологических процессов машиностроения». Предприятие кроме того реализовывает работу согласно последующим неосновным направлениям: «Специализированная розничная торговля прочими непродовольственными товарами, не включенными в другие группировки», «Оптовая торговля черными металлами в первичных формах». Основная отрасль компании - «Оптовая торговля».

ООО «ФЕРРИТ» предлагает товары следующих поставщиков, марок и производителей: нержавеющая сталь, листовой прокат импортного и отечественного производства, трубы - аустенитных марок, ферритных и спец. марок, а также возможность работы под заказ

ООО «ФЕРРИТ» увеличивал выручку на протяжении 3 лет, и в 2017 году она составила 4 573 095 тыс. руб. Этому поспособствовал высокий потребительский спрос, наличие производственных мощностей по переработке металла, позволяющих удовлетворить потребности клиентов, а так же грамотная ценовая политика стали основными драйверами роста выручки.

Себестоимость продаж уменьшена в течении 3 лет, и в 2017 году составила 3 829 435 тыс. руб. Необходимо отметить что, большая часть материалов и комплектующих, закупаются у российских производителей, которые подвержены риску повышения цен на них как следствие роста уровня инфляции в России, повышения стоимости металлов, энергоресурсов и обслуживания внешних заимствований для промышленных предприятий.

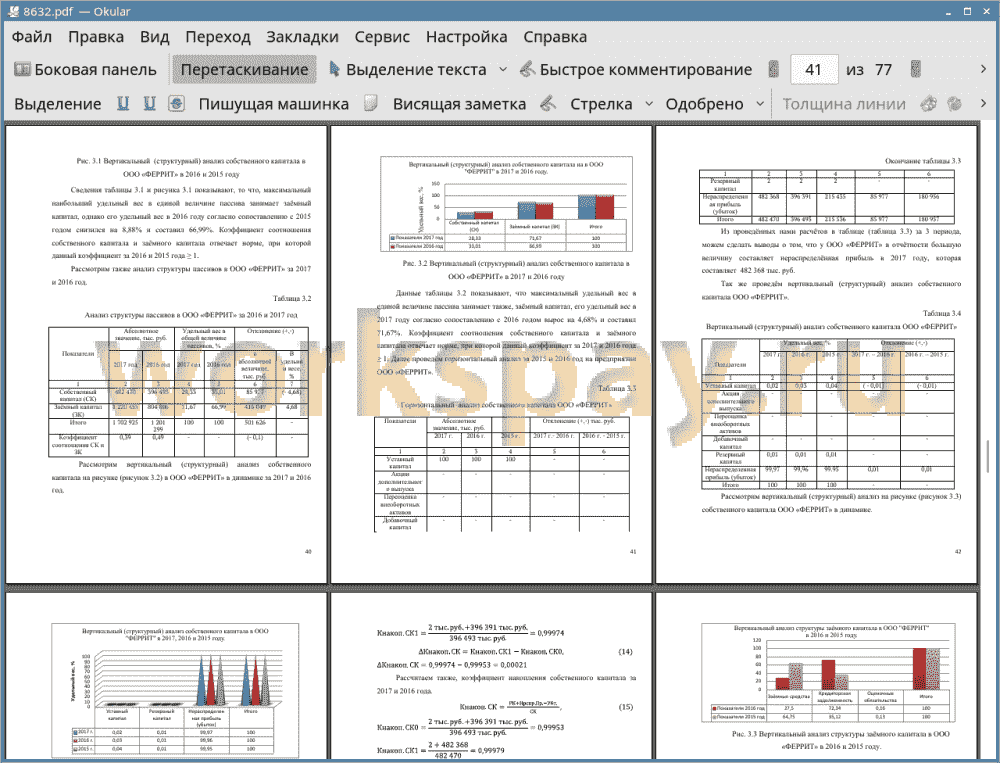

Собственный капитал увеличился в 2017 году и составил 482 470 тыс. руб. Увеличения собственного капитала произошло за счет вливания в проект средств организации - учредителя.

Доля заемного капитала повышается в 2017 году и составляет 1 220 455 тыс. руб. Эти данные означают увеличение уровня экономической зависимости предприятия от внешних инвесторов.

Также рассмотрели синтетический и аналитический учёт собственного и заёмного капитала.

В третьей главе мы провели анализ использования собственного и заёмного капитала, оценили эффективность и разработали мероприятия по совершенствованию собственного и заёмного капитала для более эффективного финансового развития в будущем.

📕 Список литературы

🖼 Скриншоты