Тема: Анализ ресурсной базы кредитной организации (на примере ПАО Банк «ФК Открытие»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1Теоретические основы формирования ресурсной базы кредитных

организаций

1.1Ресурсная база кредитных организаций: структура и характеристика

1.2Порядок формирования собственного капитала кредитной

организации

1.3Привлеченные средства, как основной источник ресурсной базы

кредитной организации

2Анализ ресурсной базы ПАО Банк «ФК Открытие» за период 2015-2017

годы

2.1Организационно-экономическая характеристика ПАО Банк «ФК

Открытие»

2.2Анализ собственных средств ПАО Банк «ФК Открытие»

2.3Анализ привлеченных средств ПАО Банк «ФК Открытие»

3Рекомендации по формированию ресурсной базы ПАО Банк «ФК

Открытие»

3.1Мероприятия по совершенствованию формирования ресурсной базы... .

3.2Оценка эффективности от внедрения предложенного мероприятия

Заключение

Список используемых источников

Приложения

📖 Введение

организации могут обеспечить всю свою деятельность. Именно такая сумма

средств считается ресурсной базой, от объема которой зависит масштаб

деятельности кредитной организации.

Кредитные организации формируют свою ресурсную базу за счет

привлечения средств хозяйствующих субъектов, физических лиц, а также

других кредитных организаций в форме вкладов. Помимо этого привлечение

средств может происходить путем выпуска кредитными организациями

собственных долговых обязательств, получения межбанковского кредита или

ссуд Центрального Банка РФ.

Актуальность данной темы заключается в том, что только

формирование ресурсной базы кредитной организации позволяет ей

осуществлять активные операции. Данный фактор обостряет конкурентную

борьбу за привлечение ресурсов между кредитными организациями. Таким

образом, в настоящее время проблема формирования ресурсной базы

кредитных организаций приобретает особую остроту. Политика

формирования ресурсной базы кредитной организации считается важнейшей

составляющей всей банковской политики.

Управляя ресурсной базой, кредитные организации сталкиваются с

весьма сложным процессом ее формирования, который предполагает

соблюдение определенных экономических нормативов. Данные нормативы

разрабатываются органами надзора, а их целью считается регулирование

деятельности кредитных организаций.

Ядром деятельности для кредитных организаций считается

собственный капитал, так как только он дает возможность определить их

масштаб и объемы привлечения ресурсов. Именно поэтому, деятельность

кредитных организаций всегда зависит от структуры и также величины их

собственного капиталПривлеченные кредитными организациями средства способны

покрывать свыше 90% всей потребности в денежных ресурсах для

осуществления всех активных операций. Около 80% привлеченных средств

составляют средства населения.

Одной из наиболее актуальных проблем как для отдельно взятой

кредитной организации, так и для банковской системы РФ в целом считается

проблема привлечения свободных денежных средств физических лиц. Для

решения данной проблемы кредитные организации должны опираться на

интересы своих вкладчиков для того, чтобы вызвать у них интерес,

подталкивающий к хранению средств на банковских счетах.

Ресурсы кредитных организаций имеют первостепенное значение в

рыночной экономике, так как они служат необходимым активным элементом

всей банковской деятельности. Кредитные организации могут не только

привлекать средства частных и корпоративных клиентов, но также размещать

часть своей ресурсной базы от своего имени на условиях платности,

возвратности и срочности. Все свои операции кредитные организации могут

осуществлять только в пределах тех ресурсов, которые имеются у них.

Характер таких операций всегда зависит от качественного состава ресурсной

базы кредитной организации. В рыночных условиях качественный состав и

объем всех средств кредитных организаций, находящихся в их

расположении, определяют направления их деятельности.

Практическая значимость данной работы заключается в том, что

применение изложенного материала на практике позволит проводить анализ

ресурсной базы кредитной организации, на основании которого

вырабатываются мероприятия для повышения уровня финансового

результата деятельности.

Целью исследования, проводимого в данной работе, считается

изучение состояния ресурсной базы кредитной организации и нахождение

путей решения всех проблем, возникающих при ее формировании.

Для достижения вышеуказанной цели нужно решить такие задачи, как:рассмотреть структуру и характеристики формирования ресурсной

базы кредитной организации;

- провести анализ ресурсной базы ПАО Банк «ФК Открытие» за 2015-

2017 гг.;

- определить основные проблемы, которые стоят перед ПАО Банк «ФК

Открытие» в процессе осуществления его деятельности по формированию

ресурсной базы;

- предложить рекомендации по совершенствованию формирования

ресурсной базы ПАО Банк «ФК Открытие».

Предметом исследования, проводимого в данной работе, считается

организация процесса формирования ресурсной базы кредитной

организации. Объектом исследования считается ПАО Банк «ФК Открытие».

Теоретической и методологической основой данной бакалаврской

работы по выбранной теме исследования послужили законодательные и

нормативные акты, а также многие положения, изложенные в трудах

российских ученых и материалы сети Интернет. Помимо этого были

использованы бухгалтерский баланс, отчет о финансовых результатах и

материалы, изложенные в годовом отчете ПАО Банк «ФК Открытие».

✅ Заключение

что ресурсная база кредитных организаций представляет собой совокупность

средств, которые имеются в распоряжении данных организаций и также

используются для осуществления всех банковских операций. Также она

имеет большое значение и считается основополагающим фактором успешной

деятельности кредитных организаций, так как формирование ресурсной базы

и предоставление кредитов находятся в весьма тесной взаимосвязи.

Кредитные организации, осуществляя активные и пассивные операции,

формируют свою ресурсную базу. В зависимости от временного фактора

ресурсы кредитной организации подразделяются на постоянные и

переменные ресурсы.

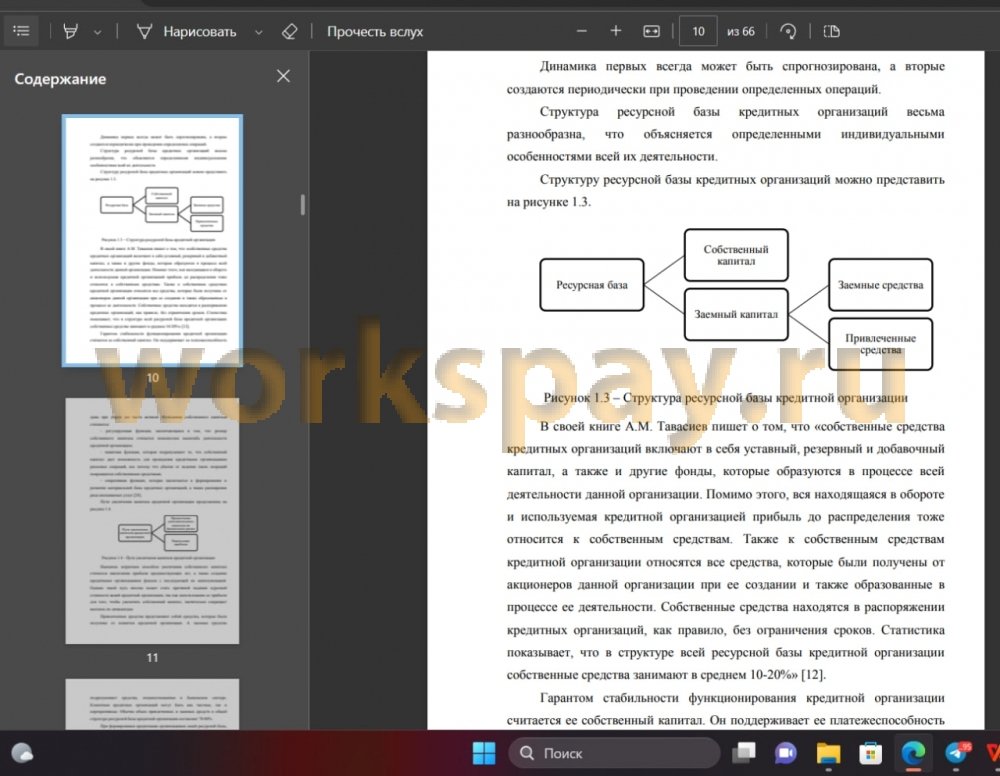

Собственные средства кредитных организаций включают в себя

уставный, резервный и добавочный капитал, а также и другие фонды,

которые образуются в процессе всей деятельности данной организации.

Статистика показывает, что в структуре всей ресурсной базы кредитной

организации собственные средства занимают в среднем 10-20%.

Привлеченные средства представляют собой средства, которые были

получены от клиентов кредитной организации. А заемные средства

подразумевают средства, позаимствованные в банковском секторе. Обычно

объем привлеченных и заемных средств в общей структуре ресурсной базы

кредитной организации составляет 70-80%.

Поэтому можно отметить, что в структуре ресурсной базы

привлеченные средства занимают преобладающее значение, а собственные

средства позволяют поддерживать платежеспособность кредитной

организации даже при утрате части ее активов.

Также можно сделать вывод, который свидетельствует о том, что

деятельность ПАО Банк «ФК Открытие» в период с 2015 по 2016 год

считается положительной, а в период с 2016 по 2017 год – отрицательной.Можно сказать, что по итогам 2017 года ПАО Банк «ФК Открытие» получил

доход в размере 384799035000 рублей.

Финансовый результат деятельности снизился на 410692830000 рублей

и составил в 2017 году -397936790000 рублей, а расходы в свою очередь

увеличились в период с 2016 по 2017 год на 98824951000 рублей.

По результатам анализа показателей для оценки собственных и

привлеченных средств ПАО Банк «ФК Открытие» в период с 2015 по 2017

год можно сделать вывод о том, что коэффициент рентабельности уставного

капитала показал, что в 2017 году средства собственников ПАО Банк «ФК

Открытие» использовались не эффективно. Коэффициент соотношения

уставного капитала и величины собственных средств составляет 0,067%,

0,071% и 0,647% соответственно и показывает, что доля уставного капитала в

структуре собственных средств растет. Динамика показателя доли

собственного капитала в пассивах говорит об увеличении надежности данной

кредитной организации. Снижение коэффициента капитализации говорит о

том, что происходит увеличение финансирования деятельности ПАО Банк

«ФК Открытие» за счет собственных средств.

Помимо этого можно отметить, что общая сумма источников

собственных средств ПАО «ФК Открытие» в период с 2016 по 2017 год

составила 155076703000 рублей и 213366828000 рублей соответственно, при

этом увеличившись на 58290125000 рублей.

На основании анализа привлеченных средств ПАО Банк «ФК

Открытие» видно, что в 2016 году наибольшую часть составили средства

клиентов в размере 1339295610000 рублей и средства кредитных

организаций в размере 688517061000 рублей.

В 2017 году наибольшую часть составили средства клиентов, которые

не являются кредитными организациями, в размере 812179002000 рублей.

Динамика средств клиентов, кредитных организаций и вкладов

физических лиц отрицательная. Все это говорит об увеличении

финансирования деятельности за счет собственных средств.В заключение для частичного покрытия полученного в 2017 году

убытка ПАО Банк «ФК Открытие» было предложено мероприятие по

созданию и внедрению негосударственного пенсионного фонда. Данное

мероприятие является экономически эффективными и повышает доходы на

3%, а также финансовый результат на 2,90%. Годовой экономический эффект

от мероприятия составляет 11543771000 рублей. Помимо этого внедрение

нового банковского продукта позволяет увеличить количество

потенциальных клиентов, а вследствие привлеченных средств ПАО Банк

«ФК Открытие» и также повысить конкурентоспособность данной кредитной

организации.

📕 Список литературы

🖼 Скриншоты