Тема: Совершенствование внутрибанковского контроля для обеспечения экономической безопасности кредитных организаций

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Внутрибанковский контроль как способ обеспечения экономической безопасности кредитных организаций 7

1.1. Сущность внутрибанковского контроля 7

1.2. Виды внутрибанковского контроля для обеспечения экономической безопасности кредитных организаций 12

1.3. Система внутрибанковского контроля и методы его проведения для обеспечения экономической безопасности кредитных организаций 15

Глава 2. Оценка системы документооборота и внутрибанковского контроля в обеспечении экономической безопасности ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк 24

2.1. Технико-экономическая характеристика деятельности ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк 24

2.2. Анализ документооборота в кредитных организациях 35

2.3. Система внутрибанковского контроля и ее влияние на экономическую безопасность ПАО «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк 41

Глава 3. Совершенствование внутрибанковского контроля для обеспечения экономической безопасности кредитных организаций 49

3.1. Рекомендации по совершенствованию внутрибанковского контроля в кредитных организациях для обеспечения экономической безопасности 49

3.2. Мероприятия по усилению внутрибанковского контроля и усиления экономической безопасности кредитной организации 53

Заключение 63

Список используемых источников 71

Приложение А Финансовая отчетность ПАО КБ «УБРиР» 71

Приложение Б Финансовая отчетность БАНК ВТБ (ПАО) 83

Приложение В Финансовая отчетность ПАО Сбербанк 87

📖 Введение

Объектами исследования являются ПАО «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк.

Предметом исследования являются теоретические и методические проблемы, связанные с внутрибанковским контролем, позволяющим обеспечить экономическую безопасность кредитных организаций.

Цель работы состоит в обосновании теоретических положений и разработке рекомендаций по совершенствованию внутрибанковского контроля для обеспечения экономической безопасности кредитных организаций.

Гипотеза исследования состоит в том, что внутрибанковский контроль должен быть взаимосвязан с системой экономической безопасности для повышения надежности кредитных организаций.

Для достижения вышеуказанной цели в работе выделены следующие задачи:

• раскрыть внутрибанковский контроль как способ обеспечения экономической безопасности кредитных организаций;

• провести анализ документооборота в ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк;

• оценить систему внутрибанковского контроля в обеспечении экономической безопасности ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк;

• разработать рекомендации по совершенствованию внутрибанковского контроля для обеспечения экономической безопасности кредитных организаций.

Теоретико-методологической основой исследования послужили труды ученых, исследовавших теорию и методику внутрибанковского контроля, методы построения системы экономической безопасности, периодические издания, нормативные документы, регулирующие бухгалтерский учет и отчетность в Российской Федерации, а также законодательные документы регулирующие деятельность кредитных организаций.

Существенный вклад в исследование внутрибанковского контроля и экономической безопасности кредитных организаций внесли ученые, такие как С.В. Банк, Г.Н. Белоглазова, В.А. Галанов, Е.Ф. Жуков, А.В. Калтырин, Г.Г. Коробова, Ю.И. Коробов, Л.П. Кроливецкая, О.И. Лаврушин, Р.Г. Ольхова, И.А. Семагин, А.М. Тавасиев, С.Д. Юшкова и др.

Несмотря на разработанность отдельных положений темы исследования, современные нестабильные условия внешней среды требуют совершенствования внутрибанковского контроля с целью обеспечения экономической безопасности кредитных организаций.

Базовыми для настоящего исследования явились нормативно-законодательные документы, регулирующие бухгалтерский учет и отчетность в Российской Федерации, а также нормативные документы, регулирующие деятельность кредитных организаций, данные бухгалтерского учета и публичной отчетности ПАО «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк.

Методы исследования: анализ и синтез, сравнение и наблюдение, обобщение и систематизация изученного материала, метод графического представления информации.

Опытно-экспериментальной базой исследования выступили кредитные организации.

Научная новизна исследования состоит в совершенствовании теоретических положений и методического инструментария внутрибанковского контроля для обеспечения экономической безопасности кредитных организаций.

К основным научным результатам исследования относятся следующие:

• предложена модель «трех линий защиты» с целью повышения эффективности контрольных процедур;

• выделены зоны комплаенс-контроля для целей обеспечения экономической безопасности кредитных организаций;

• разработаны мероприятия для развития внутрибанковского контроля и усиления экономической безопасности кредитных организаций.

Теоретическая значимость исследования заключается в обобщении основных положений, а также совершенствованию внутрибанковского контроля для обеспечения экономической безопасности кредитных организаций.

Практическая значимость исследования состоит в том, что отдельные её положения материалов исследования могут быть использованы специалистами организаций, являющимися объектами исследования.

Достоверность и обоснованность результатов исследования обеспечиваются установленной целью, а также задачами исследования, комплексным исследованием проблем внутрибанковского контроля для обеспечения экономической безопасности кредитных организаций, применяемыми данными учета и публичной отчетности объектов исследования.

Личное участие автора в организации и проведении исследования состоит в разработке плана исследования, изучении нормативных актов, научных работ по теме выпускной квалификационной работы, выполнении магистерского исследования, в написании научной публикации по теме исследования.

Апробация и внедрение результатов работы велись в течении всего исследования. Основные положения диссертационного исследования отражены в 1 работе, общим объемом - 0,3 п.л.

На защиту выносятся:

• предложенная модель «трех линий защиты» с целью повышения эффективности контрольных процедур;

• выделенные зоны комплаенс-контроля для целей обеспечения экономической безопасности кредитной организации;

• разработанные мероприятия для развития внутрибанковского контроля и усиления экономической безопасности кредитных организаций.

Структура магистерской диссертации. Работа состоит из введения, 3 глав, заключения, содержит рисунки, таблицы, список использованной литературы, приложения.

✅ Заключение

Внутрибанковский контроль - это совокупность методов и приемов, применяемых для контроля банковских операций.

Согласно нормативным документам кредитные организации обязаны формировать систему внутреннего контроля. Данная система формируется для:

• достижения эффективности деятельности банка;

• обеспечения достоверности, полноты и объективности банковской отчетности;

• соблюдения требований нормативных актов, стандартов, локальных документов кредитной организации;

• недопущения банка и его работников в реализации противоправной деятельности.

Внутренний контроль рекомендуется осуществлять по линии административного и финансового контроля.

Согласно Федеральному закону от 02.12.1990 N 395-1 «О банках и банковской деятельности» при проверке построения внутреннего контроля необходимо указывать в уставе кредитной организации данные о системе органов внутреннего контроля, способе их формирования, полномочиях, а также реализовывать меры по ликвидации выявленных в процессе прошлых проверок нарушений в построении внутрибанковского контроля.

Во второй главе проведена оценка системы документооборота и внутрибанковского контроля в обеспечении экономической безопасности ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк.

Объектами исследования выступили кредитные организации такие как: ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк.

Анализ основных технико-экономических показателей показал, что в ПАО КБ «УБРиР» объем денежных средств снижается в 2019 г. по сравнению с 2018 г. на 5,93%, а в 2020 г. по сравнению с 2019 г. на 0,50%. Средства кредитных организаций в Центральном банке Российской Федерации в 2020 г. по сравнению с 2019 г. сократились на 6,28%. Инвестиции в дочерние и зависимые организации в 2020 г. по сравнению с 2019 г. выросли на 77,27%. Основные средства, нематериальные активы и материальные запасы в динамике уменьшаются. Процентные доходы банка в динамике снижаются: в 2019 г. по сравнению с 2018 г. на 6,53%, а в 2020 г. по сравнению с 2019 г. на 15,86%. Процентные расходы также имеют отрицательную динамику. В 2020 г. по сравнению с 2019 г. они сократились на 18,52%. Прибыль за отчетный год банка в 2020 г. по сравнению с 2019 г. выросла на 57,03%, что является положительным фактором.

В результате проведения анализа основных экономический показателей Банк ВТБ (ПАО) за 2018-2020 гг. выявлено следующее. Объем денежных средств увеличивается в 2019 г. по сравнению с 2018 г. на 18%, а в 2020 г. по сравнению с 2019 г. на 7,04%. Средства кредитных организаций в Центральном банке Российской Федерации в 2020 г. по сравнению с 2019 г. сократились на 6,24%. Инвестиции в дочерние и зависимые организации имеют тенденцию к увеличению. В 2020 г. по сравнению с 2019 г. их рост составил на 77,27%. Основные средства, нематериальные активы и материальные запасы в 2020 г. по сравнению с 2019 г. увеличились на 11,43%. Процентные доходы банка в 2020 г. по сравнению с 2019 г. снизились на 6,26%. Процентные расходы в данный период сократились на 22,79%. Прибыль за отчетный год банка в 2020 г. по сравнению с 2019 г. уменьшилась на 99,76%, что является негативным фактором.

Анализ основных технико-экономических показателей ПАО Сбербанк показал, что объем денежных средств снижается в 2019 г. по сравнению с 2018 г. на 3,96%, а в 2020 г. по сравнению с 2019 г. на 7,09%. Средства кредитных организаций в Центральном банке Российской Федерации в 2020 г. по сравнению с 2019 г. сократились на 8,75%. Инвестиции в дочерние и зависимые организации в 2020 г. по сравнению с 2019 г. выросли на 3,29%. Основные средства, нематериальные активы и материальные запасы в динамике растут. Процентные доходы банка в 2020 г. по сравнению с 2019 г. снижаются на 1,14%. Процентные расходы также имеют отрицательную динамику. В 2020 г. по сравнению с 2019 г. они сократились на 21,27%. Прибыль за отчетный год банка в 2020 г. по сравнению с 2019 г. уменьшилась на 17,09%, что является отрицательным фактором.

В магистерской диссертации проведен анализ документооборота в исследуемых кредитных организациях. Во многом выбор информационной платформы и СЭД зависит от целей, поставленных руководством компании при решении управленческих или производственных задач. Но вне зависимости от того, какие цели преследует руководство организации, вопрос по выбору того или иного программного продукта должен решаться с привлечением команды специалистов, которые смогут выбрать оптимальную программу для автоматизации процессов документооборота и организовать ее внедрение.

В ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк на предварительном этапе проекта рабочей группой сформулированы требования к СЭД, в которые включены как требования технического характера (масштабируемость; отказоустойчивость; быстродействие; возможность организации распределенной работы пользователей территориально удаленных подразделений; потенциальная возможность наращивания и возможной модификации решения; возможность развития платформы, на которой реализовано приложение и т. д.), так и функциональные требования (включая наличие необходимых функциональных модулей и требования к интерфейсной части).

Поскольку кредитные организации почти всегда имеют значительный объем документации (сотни организационно-распорядительных и договорных документов, десятки тысяч писем и прочих документов), то на этапе разработки требований в ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк к СЭД обязательно предусматривают интеграцию с электронным архивом, что в дальнейшем не только позволяет положительно повлиять на производительность СЭД, но и управлять большим объемом хранящихся в электронном виде документов, в том числе осуществлять управление доступом, производить поиск необходимых документов.

Кредитные организации часто получают запросы от регуляторов и проверяющих организаций. Для подготовки ответа на полученный запрос иногда требуется найти документы по разным критериям: темам, периодам, по разным клиентам или контрагентам. Если СЭД не позволяет быстро по различным параметрам найти необходимые письма, договоры, локальные нормативные акты, приказы и т.д., значит, сотрудникам банка придется затратить на поиск вручную часы или даже дни, что может иметь самые негативные последствия для самого банка (штрафы и предписания). Поэтому в ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк при составлении требований к СЭД и при выборе конкретного решения делают акцент на возможности поиска документов в соответствии с имеющимися правами доступа пользователей по различным параметрам, в различных базах (включая архивные).

Необходимо отметить, что ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк имеют большую распределенную структуру, включающую филиалы, представительства, дополнительные и операционные офисы и иные территориально удаленные подразделения. В случае необходимости учета и регистрации документов, образующихся в перечисленных подразделениях или поступающих извне, в СЭД предусмотрена возможность: учета и регистрации документов в территориально удаленных подразделениях; гибкой настройки регистрационных номеров; отнесения документов к соответствующим номенклатурным делам; создания резолюций и постановки их на контроль; системного направления уведомлений (средствами электронной почты) участникам процесса; осуществления контроля исполнения документов; протоколирования всех действий пользователей и т.д. При этом СЭД работает максимально быстро, без сбоев.

Так, при помощи СЭД в ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк автоматизированы процессы управления доверенностями (что очень важно для компаний, имеющих распределенную филиальную сеть и специализирующихся на оказании услуг клиентам), управления инцидентами (если в компании внедрена система менеджмента качества), предварительного согласования платежей, работы коллегиальных органов и многие другие процессы.

В случае необходимости интеграции СЭД с другими программными приложениями проектной рабочей группой изучается, с какими программами и в какой части необходима интеграция. Кроме того, если поставленная руководством компании задача может предполагать интеграцию для обмена большими массивами информации с одним или несколькими программными продуктами, в ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк при разработке требований к СЭД делают акцент на условиях наличия обязательного опыта интеграции конкретных программ у вендора либо заведомо выбирать СЭД на единой информационной платформе с тем программным продуктом, с которым необходимо будет выполнить интеграцию.

Исследование показало, что для обеспечения системы внутрибанковского контроля и экономической безопасности организация и эффективность документооборота имеет огромное значение, поскольку именно система документооборота предоставляет важную информацию, подвергающуюся внутреннему контролю.

В ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк есть отдел внутреннего контроля, который осуществляет контроль за эффективностью применения процедур защиты конфиденциальной банковской информации, за доступом работников к имеющейся в банке информации в зависимости от их компетенции, установленной и внутренними регламентирующими документами. В соответствии с законодательством, сотрудники отдела внутреннего контроля не выполняют иные обязанности в отделениях банков.

Программа проверок разрабатывается для каждого направления деятельности банка. Далее этот план утверждается Наблюдательным советом банка.

Отчеты о выполнении планов проверок отдел внутреннего контроля 2 раза в год предоставляет Наблюдательному совету.

В ПАО КБ «УБРиР», Банк ВТБ (ПАО), ПАО Сбербанк внутренний контроль осуществляется в соответствии с полномочиями, определенными учредительными и внутренними документами.

Третья глава посвящена совершенствованию внутрибанковского контроля для обеспечения экономической безопасности кредитных организаций.

Каждая кредитная организация для повышения эффективности функционирования и достижения стабильности должна прилагать большие усилия для обеспечения действенных систем внутреннего контроля и экономической безопасности.

Система внутрибанковского контроля должна быть тесно взаимосвязана с системой экономической безопасности кредитной организации. Такая взаимосвязь позволяет обеспечить устойчивость развития кредитной организации, своевременно выявлять риски и нарушения в разных сферах ее деятельности. Именно оперативная диагностика ошибок, нарушений, противоправных действий злоумышленников позволить мобильно разработать меры по устранению выявленных нарушений и внедрить превентивные мероприятия для недопущения их повторения в будущем.

В магистерской диссертации рекомендованы основные направления по совершенствованию внутрибанковского контроля для обеспечения экономической безопасности кредитных организаций.

Основные факторы, негативно влияющие на функционирование кредитной организации и ее экономическую безопасность связаны с различными видами рисков. В этой связи, формируемая кредитными организациями система риск-менеджмента, связана с решением стратегических задач, в частности:

• интеграцией риск-менеджмента в систему стратегического управления кредитной организацией;

• обеспечением рационального соотношения «риск - доходность» и снижением убытков банка;

• оптимизацией соотношения возможных рисков, величины капитала и темпов развития кредитной организации;

• реализацией комплексного подхода к анализу рисков и управлению ими;

• улучшением управляемости кредитной организации посредством формирования действенного внутрибанковского контроля;

• поддержанием и увеличением кредитного рейтинга банка;

• обеспечением экономической безопасности кредитной организации.

В результате проведенного исследования рекомендовано в деятельность кредитных организаций для повышения эффективности контрольных процедур внедрить модель «трех линий защиты», направленную на усиление экономической безопасности.

Основные риски в кредитных организациях связаны с просроченной задолженностью клиентов по выданным кредитам.

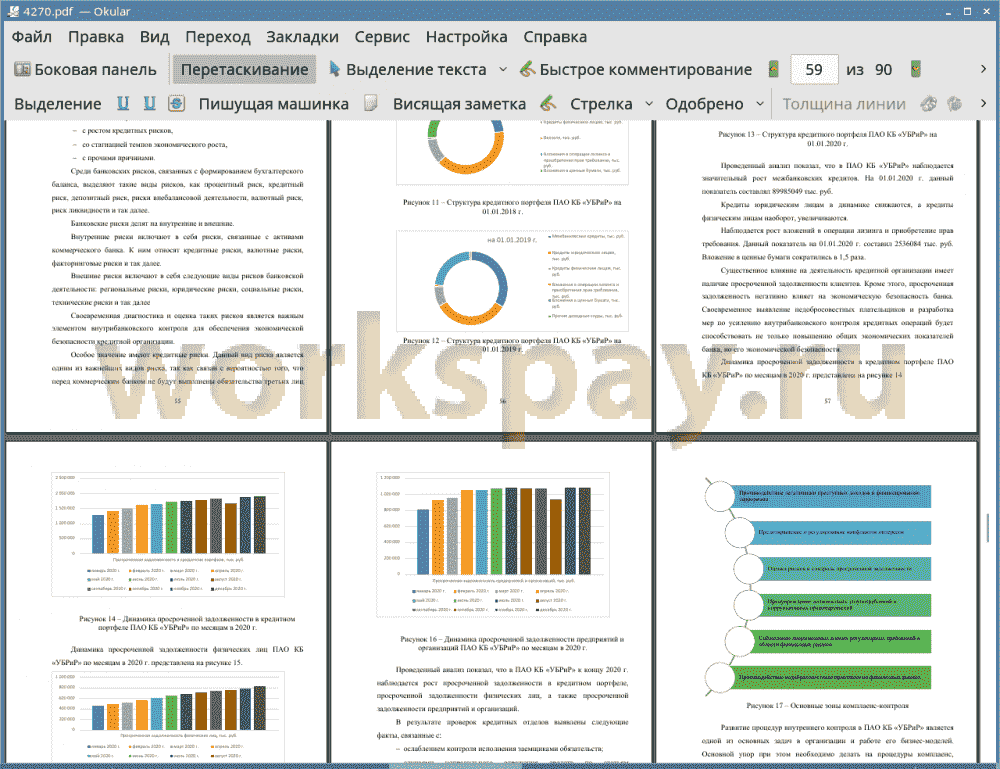

Проведенный анализ показал, что в ПАО КБ «УБРиР» наблюдается значительный рост межбанковских кредитов. На 01.01.2020 г. данный показатель составлял 89985049 тыс. руб.

Кредиты юридическим лицам в динамике снижаются, а кредиты физическим лицам наоборот, увеличиваются.

Наблюдается рост вложений в операции лизинга и приобретение прав требования. Данный показатель на 01.01.2020 г. составил 2536084 тыс. руб. Вложение в ценные бумаги сократились в 1,5 раза.

Существенное влияние на деятельность кредитной организации имеет наличие просроченной задолженности клиентов. Кроме этого, просроченная задолженность негативно влияет на экономическую безопасность банка. Своевременное выявление недобросовестных плательщиков и разработка мер по усилению внутрибанковского контроля кредитных операций будет способствовать не только повышению общих экономических показателей банка, но его экономической безопасности.

Проведенный анализ показал, что в ПАО КБ «УБРиР» к концу 2020 г. наблюдается рост просроченной задолженности в кредитном портфеле, просроченной задолженности физических лиц, а также просроченной задолженности предприятий и организаций.

Для целей обеспечения экономической безопасности кредитной организации необходимо формировать систему комплаенс-контроля. Основные зоны комплаенс-контроля.

По результатам проведенного исследования предлагаем мероприятия для развития внутрибанковского контроля и усиления экономической безопасности кредитных организаций.

В работе предложено внедрить данные мероприятия в деятельность ПАО КБ «УБРиР». Ожидаем, что предложенные мероприятия позволят сократить просроченную задолженность в общем кредитном портфеле на 20%. Проведенные расчеты показали, что предложенные мероприятия позволят снизить просроченную задолженность в общем кредитном портфеле, повысить качество кредитного портфеля, тем самым снизить уровень резервирования по кредитному портфелю и высвободить оборотные средства кредитной организации, что доказывает эффективность предложенных мероприятий.

📕 Список литературы

🖼 Скриншоты