Тема: Бухгалтерский учёт и аудит расчетов по заработной плате

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы учёта расчётов по оплате труда 8

1.1 Понятие и сущность оплаты труда 8

1.2 Виды, формы и системы оплаты труда 9

1.3 Бухгалтерский учет и документальное оформление расчётов по оплате труда 15

2 Организация учёта расчётов по оплате труда в АО «Покровский рудник» 21

2.1 Технико-экономическая характеристика организации 21

2.2 Учёт начисленной оплаты труда 27

2.3 Учёт удержаний из оплаты труда 39

3 Совершенствование учета, анализа и аудита расчётов по оплате труда в АО «Покровский рудник» 48

3.1 Анализ расчётов по оплате труда 48

3.2 Аудит расчётов по оплате труда 53

3.3 Рекомендации по учету НДФЛ и страховых взносов 58

Заключение 63

Список используемой литературы 66

Приложение А Обязательные реквизиты трудового договора 70

Приложение Б Формы первичной документации 71

Приложение В Бухгалтерский баланс 72

Приложение Г Форма Т-1 «Приказ о приеме работника на работу» 76

Приложение Д Форма Т-2 - «Личная карточка работника» 77

Приложение Е Форма Т-3 «Штатное расписание» 82

Приложение Ж Форма Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику» 83

Приложение И Форма Т-9 - «Приказ (распоряжение) о направлении работника в командировку» 84

Приложение К Форма Т-10 - «Командировочное удостоверение» 85

Приложение Л Форма Т-13- «Табель учета рабочего времени» 86

Приложение М Форма Т-49 - «Расчетно-платежная ведомость» 87

Приложение Н Форма Т-54 - «Лицевой счет» 88

Приложение П Форма Т-73 - Акт о приеме работ 89

📖 Введение

Оплата труда - важный фактор социально-экономической жизни коллектива, человека, государства. Высокий размер оплаты труда положительно влияет на государственную экономику за счет повышения спроса на услуги и товары.

Любой субъект хозяйствования вынужден вести учет вознаграждений своих сотрудников. В результате ежегодного изменения законодательства в соответствующей части, наличие большого количества нюансов в выполняемых расчетах, предоставлении, учете отчетности объясняет сложность данного раздела бухгалтерского учёта. Получается, что детальный анализ учета труда, его оплаты - актуален.

В процессе развития общественного производства важное значение имеют трудовые ресурсы, выступающие в качестве основного элемента производства, основной производственной силы. Характерная особенность рабочей силы - носительство производственных отношений, наличие социально-экономического, общественного содержания.

Оценка эффективности применения трудовых ресурсов требует проведение анализа по разным направлениям, в т.ч. оценка уровня обеспеченности субъекта хозяйствования кадрами, изучение динамики их перемещения, определение резервов для увеличения эффективности применения труда сотрудников.

Предметом исследования выпускной квалификационной работы является процесс организации бухгалтерского учёта и документального оформления операций, связанных с учётом и оплатой труда.

Объект исследования - финансово-хозяйственная деятельность АО «Покровский рудник».

Целью исследования является разработка на основе изучения теории и практики рекомендаций по учёту, анализу и аудиту расчётов по оплате труда.

Исходя из цели, определим задачи:

• Изучить аспекты правового и теоретического обоснования организации бухгалтерского учёта и документального оформления операций, связанных с учётом труда и его оплаты.

• Исследовать построение бухгалтерского учёта труда и его оплаты и их документальное оформление в АО «Покровский рудник».

• Разработать основные направления совершенствования анализа и аудита учёта труда и его оплаты на исследуемом предприятии.

Для решения поставленных задач применялись следующие основные методы исследования: монографический, абстрактно-логический, экономико-статистический, расчётно-конструктивный, сбор информации, систематизация и анализ основных источников информации, обработка полученных результатов и другие.

Методологической и теоретической основой исследования являются законодательные акты и научные труды по бухгалтерскому учёту, в части расчётов по оплате труда.

Информацией для исследования послужили: отдельные законодательные и нормативные документы, касающиеся организации бухгалтерского учёта оплаты труда. Управленческие и финансовые документы организации, материалы из литературных источников отечественных авторов в области бухгалтерского учёта, периодических источников и сети Интернет.

Практическая значимость выпускной квалификационной работы заключается в формировании и систематизации данных, необходимых для разработки элементов системы организации оплаты труда для предприятия. Разработанные методические рекомендации по организации оплаты труда использованы в АО «Покровский рудник».

Выпускная квалификационная работа состоит из введения, трех разделов, заключения и списка литературы. В первом разделе рассматриваются теоретические подходы к основам учета расчетов по оплате труда.

Во втором разделе на основе статистических данных, данных бухгалтерского учета, данных налогового учета и реализуемой финансово- хозяйственной деятельности субъекта хозяйствования происходит изучение организации по учету расчетов по оплате труда в АО «Покровский рудник». В третий раздел включены разработанные мероприятия, направленные на совершенствование учета, аудита, анализа расчетов по оплате труда в АО «Покровский рудник».

✅ Заключение

Оплатой труда - перечислению работникам субъекта хозяйствования всех выплат за труд на основании законодательных и нормативно-правовых актов, трудового договора, локальных документов. Формы оплаты труда: денежная, натуральная [34, с. 45].

Таким образом, заработная плата - объект пристального внимания со стороны государства и на предприятиях всех отраслей и видов деятельности. Крайне важно организовать начисление оплаты труда так, чтобы не нарушать трудового законодательства, обеспечивая полноту и своевременность выплат работникам в размере не ниже минимального, предоставляя гарантии и компенсации, обязательные ежегодные отпуска.

Доход собственник компании получается за счет реализации товаров и услуг, приобретаемых потребителями. Благодаря указанному процессу он извлекает прибыль.

В качестве исследуемой организации выступило Акционерное общество «Покровский рудник», основной вид деятельности - добыча руд и песков драгоценных металлов (золота, серебра и металлов платиновой группы.

В организации наблюдается в целом отрицательная тенденция основных показателей деятельности, что является отрицательной динамикой для развития организации.

АО «Покровский рудник» для учета расчетов по заработной плате с работниками, применяются унифицированные формы документов, утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Аналитический учет расчетов с сотрудниками данной фирмы по оплате труда ведется непосредственно по каждому работнику на счете 70 «Расчеты с персоналом по оплате труда».

Синтетический учет ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». Все записи по начислению заработной платы отражаются по кредиту счета 70 «Расчеты с персоналом по оплате труда» и показываются в расчетно-платежных ведомостях, которые подтверждают факт выполнения обязательных работ, необходимые к оплате. По кредиту счета 70 «Расчёты с персоналом по оплате труда» отражаются суммы: оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учёта затрат на производство (расходов на продажу) и других источников; оплаты труда, начисленные за счёт образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет.

По дебету счета 70 «Расчёты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

В работе был проведен анализ расчётов по оплате труда, который показал:

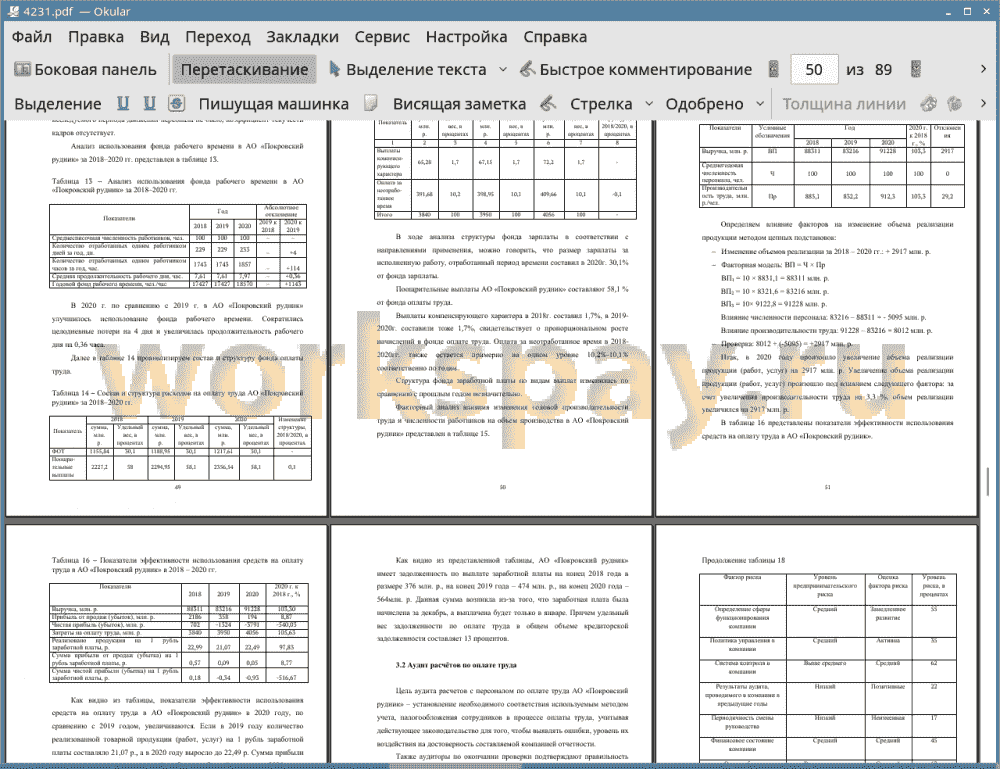

• в 2020 г. по сравнению с 2019 г. в АО «Покровский рудник» улучшилось использование фонда рабочего времени. Сократились целодневные потери на 4 дня и увеличилась продолжительность рабочего дня на 0,36 часа;

• в 2020 году произошло увеличение объема реализации работ на 2917 млн. р. по сравнению с 2019 годом.

В ходе анализа структуры фонда зарплаты в соответствии с направлениями применения, можно говорить, что размер зарплаты за исполненную работу, отработанный период времени составил в 2020г. 30,1% от фонда зарплаты.

Поощрительные выплаты АО «Покровский рудник» составляют 58,1 % от фонда оплаты труда.

Аудит расчетов с персоналом по оплате труда в АО «Покровский рудник» осуществляется сплошным методом, в результате чего были выявлены недостатки:

• неправильно рассчитанные суммы НДФЛ;

• отсутствие контроля за расчетом страховых взносов.

Выявленные нарушения необходимо откорректировать следующим образом:

• откорректировать размер заработной платы;

• своевременно неуплаченный в бюджет НДФЛ погасить;

• сдать повторно расчет НДФЛ в ИФНС форму 6-НДФЛ;

• внедрить систему внутреннего контроля.

Разработанные мероприятия помогут исследуемой организации улучшить экономическую эффективность деятельности и получить синергетический эффект в контрольной функции.

📕 Список литературы

🖼 Скриншоты