Тема: Бухгалтерский учет и анализ кредиторской задолженности

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические аспекты бухгалтерского учета и анализа кредиторской задолженности 7

1.1 Сущность кредиторской задолженности и ее значение в деятельности организации 7

1.2 Теоретические основы бухгалтерского учета кредиторской задолженности 10

1.3 Методы и информационная база анализа кредиторской задолженности 16

2 Бухгалтерский учет кредиторской задолженности в ПАО «ЛУКОЙЛ» 20

2.1 Технико-экономическая характеристика деятельности ПАО «ЛУКОЙЛ» 20

2.2 Порядок построения бухгалтерского учета кредиторской задолженности перед поставщиками и подрядчиками в ПАО «ЛУКОЙЛ» 24

2.3 Бухгалтерский учет кредиторской задолженности перед прочими кредиторами в ПАО «ЛУКОЙЛ» 28

3 Анализ кредиторской задолженности и разработка мероприятий по ее оптимизации и повышению эффективности использования в ПАО «ЛУКОЙЛ» 35

3.1 Анализ кредиторской задолженности в ПАО «ЛУКОЙЛ» 35

3.2 Мероприятия по оптимизации кредиторской задолженности и повышению эффективности ее использования в ПАО «Лукойл» 43

Заключение 49

Список используемой литературы и используемых источников 54

Приложение А Структура управления ПАО «ЛУКОЙЛ» 57

Приложение Б Бухгалтерский баланс ПАО «ЛУКОЙЛ» 58

Приложение В Отчет о финансовых результатах ПАО «ЛУКОЙЛ» 60

📖 Введение

Оптимизация кредиторской задолженности и ее регулярный учет позволят не допустить реализации финансовых рисков и вероятности банкротства.

Бухгалтерский учет и анализ кредиторской задолженности обеспечивают систему управления важной и достоверной информацией, на основе которой разрабатываются экономически обоснованные решения по повышению финансовой устойчивости организации. Все вышеперечисленное подтверждает актуальность темы исследования.

Цель исследования состоит в изучении порядка бухгалтерского учета и методики анализа кредиторской задолженности для ее оптимизации и повышения эффективности использования.

В соответствии с поставленной целью в ходе исследования были решены следующие задачи:

• изучены теоретические аспекты бухгалтерского учета и анализа кредиторской задолженности;

• раскрыт бухгалтерский учет кредиторской задолженности в ПАО «ЛУКОЙЛ»;

• проведен анализ кредиторской задолженности в ПАО «ЛУКОЙЛ» и разработка рекомендаций по ее оптимизации.

Объект исследования - ПАО «Лукойл».

Предмет исследования - бухгалтерский учет и анализ кредиторской задолженности.

Методика исследования: статистические методы, аналитические, экспертные оценки, дедукция, индукция, анализ, синтез и др.

Информационно-эмпирическую и нормативную базу удалось сформировать на основе данных законодательных и иных нормативных правовых актов системы Консультант Плюс, справочно-статистических данных и аналитических материалов Росстат, а также информационных ресурсов сети интернет и проведенных исследований.

Теоретическая значимость бакалаврской работы заключается в изучении теоретических основ бухгалтерского учета и анализа кредиторской задолженности.

Практическая ценность исследования состоит в возможности использования основных выводов в деятельности ПАО «ЛУКОЙЛ».

Бакалаврская работа состоит из введения, 3-х разделов, заключения, списка используемых источников и приложений.

✅ Заключение

В деятельности каждой организации существенную роль играет кредиторская задолженность. Она может как положительно, так и негативно влиять на ее финансовые результаты. Все зависит от того насколько эффективно используется данный вид задолженности. Кредиторская задолженность отражается на счетах: 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию», 70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты».

В процессе анализа кредиторской задолженности применяется бухгалтерская отчетность. Годовая бухгалтерская отчетность является открытой для внешних пользователей. Ее при автоматизации бухгалтерского учета можно сформировать оперативно на любую необходимую дату. Эти данные носят управленческий характер, их можно принимать к сведению с учетом факта возможных корректировок после отчетной даты. В целях анализа показатели бухгалтерской отчетности сопоставляются за ряд периодов или отчетных дат, оценивается динамика и формулируются выводы.

Основной целью оценки кредиторской задолженности является создание процедур для формирования кредитной политики хозяйствующего субъекта, которая способствует росту доходов, увеличению скорости проведения расчетов и уменьшению рисков в связи с вероятностью неплатежеспособности. Для анализа кредиторской задолженности обязательно используют горизонтальный и вертикальный анализ.

Во втором разделе исследована деятельность ПАО «ЛУКОЙЛ», проведен анализ основных технико-экономических показателей его деятельности. В данном разделе рассмотрен порядок учета кредиторской задолженности на предприятии. В результате выявлено, что в ПАО «ЛУКОЙЛ» имеется кредиторская задолженность перед поставщиками и подрядчиками, а также прочими кредиторами. В целом учет кредиторской задолженности ведется согласно действующему законодательству и учетной политике. В данном разделе выявлено, что в ПАО «ЛУКОЙЛ» нет отлаженной системы внутреннего контроля за движением кредиторской задолженности. Следует отметить, что ответственность по системному анализу эффективности использования кредиторской задолженности не закреплена в должностных инструкциях работников бухгалтерии. При этом в отдельных ситуациях возникает неоправданный рост кредиторской задолженности, который может повышать финансовые риски потери ликвидности организации. В ПАО «ЛУКОЙЛ» отсутствует график сверки расчетов по операциям, формирующим кредиторскую задолженность. В этой связи возникают дополнительные трудозатраты с выяснением обстоятельств при составлении отчетной документации.

Основным видом деятельности ПАО «ЛУКОЙЛ» выступают «Работы геолого-разведочные, геофизические и геохимические в области изучения недр и воспроизводства минерально-сырьевой базы».

В результате анализа виден рост выручки в 2021 г. по сравнению с 2020 г. на 640%. В исследуемый период наблюдается существенное увеличение себестоимости продаж на 9620%. Следует отметить, что валовая прибыль в динамике увеличивается в 2021 г. по сравнению с 2020 г. на 175%, а по сравнению с 2019 г. на 99%. Также снижается прибыль от продаж в 2021 г. по сравнению с 2020 г. на 157%, прибыль до налогообложения на 249%.

Проведенный анализ выявил рост чистой прибыли на 222% в 2021 г. по сравнению с 2020 г., что является положительной динамикой. Стоимость активов увеличивается с 2019 по 2021 гг. на 8%. Стоимость собственного капитала в данный период выросла на 6%. Проведенное исследование показало снижение показателей рентабельности продаж и активов в период 2019-2021 гг. В свою очередь, рентабельность собственного капитала выросла в 2021 г. по сравнению с 2020 г. на 191%. Бухгалтерский учет кредиторской задолженности в ПАО «ЛУКОЙЛ» закреплен в учетной политике. Основными статьями кредиторской задолженности в организации является задолженность перед поставщиками и подрядчиками, а также задолженность перед прочими кредиторами. В ПАО «ЛУКОЙЛ» Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты. В ПАО «ЛУКОЙЛ» нет отлаженной системы внутреннего контроля за движением кредиторской задолженности. Следует отметить, что ответственность по системному анализу эффективности использования кредиторской задолженности не закреплена в должностных инструкциях работников бухгалтерии. При этом в отдельных ситуациях возникает неоправданный рост кредиторской задолженности, который может повышать финансовые риски потери ликвидности организации.

В общем объеме формирования кредиторской задолженности в ПАО «ЛУКОЙЛ» занимает задолженность перед прочими кредиторами. Она формируется при возникновении хозяйственных взаимоотношений при покупке материалов, работ, услуг не у основных поставщиков. Кредиторская задолженность с прочими кредиторами образовывается на бухгалтерском счете 76 «Расчеты с разными дебиторами и кредиторами».

В ПАО «ЛУКОЙЛ» возникают ситуации, при которых из -за должного контроля за движением кредиторской задолженности возникают спорные вопросы по претензиям за поставленные материалы, работы или услуги. Следует отметить, что в ПАО «ЛУКОЙЛ» отсутствует график сверки расчетов по операциям, формирующим кредиторскую задолженность. В этой связи возникают дополнительные трудозатраты с выяснением обстоятельств при составлении отчетной документации.

В третьем разделе проведен анализ кредиторской задолженности в ПАО «ЛУКОЙЛ», установлены важные проблемы в организации учета и анализа кредиторской задолженности. Проведенное исследование позволило разработать мероприятия, позволяющие устранить выявленные проблемы и оптимизировать кредиторскую задолженность, повысив эффективность ее использования, сократив период оборачиваемости. Проведенные расчеты обосновали экономическую целесообразность предложенных мероприятий.

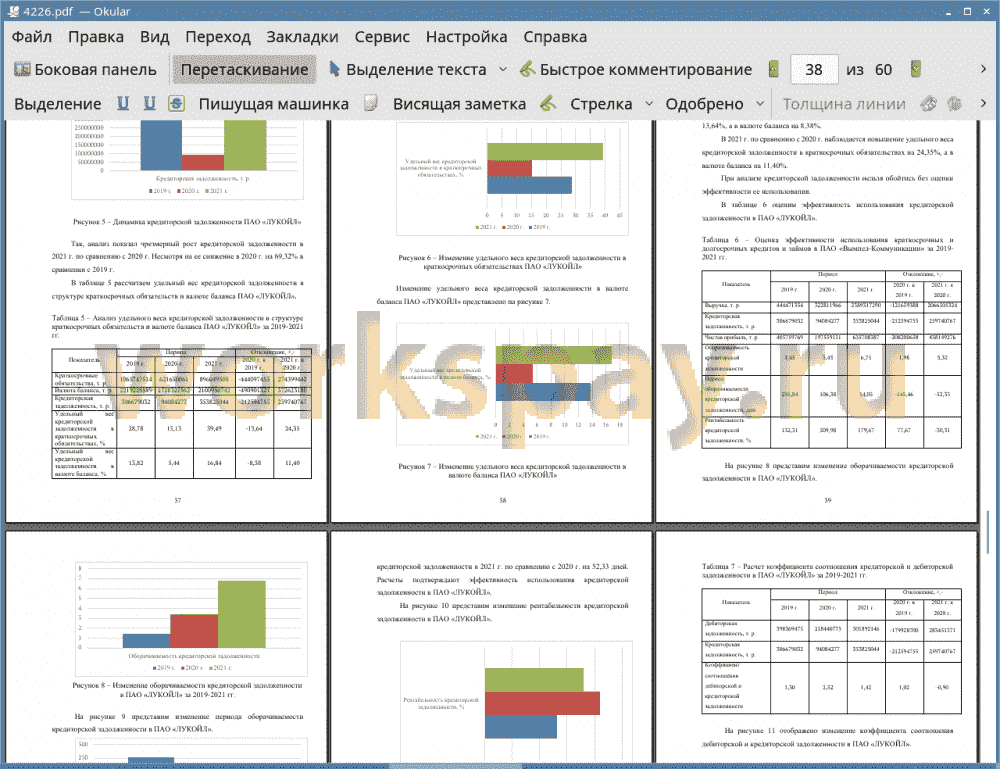

Динамика выявила, что в ПАО «ЛУКОЙЛ» общий объем краткосрочных обязательств в 2020 г. сократился на 41,67% по сравнению с 2019 г., а в 2021 г. по сравнению с 2020 г. увеличился на 44,14%. Краткосрочные заемные средства в 2021 г. в сравнении с 2020 г. выросли на 3,28%. Оценочные обязательства сократились на 55,36%. Кредиторская задолженность выросла в данный период на 276,07%. Так, анализ показал чрезмерный рост кредиторской задолженности в 2021 г. по сравнению с 2020 г. Несмотря на ее снижение в 2020 г. на 69,32% в сравнении с 2019 г.

Анализ выявил, что в 2020 г. в сравнении с 2019 г. удельный вес кредиторской задолженности сократился в краткосрочных обязательствах на 13,64%, а в валюте баланса на 8,38%. В 2021 г. по сравнению с 2020 г. наблюдается повышение кредиторской задолженности в краткосрочных обязательствах на 24,35%, а в валюте баланса на 11,40%. Проведенные расчеты выявили, что оборачиваемость кредиторской задолженности в динамике растет: в 2020 г. в сравнении с 2019 г. на 1,98 пункта, а в 2021 г. в сравнении с 2020 г. на 3,32 пункта. Это характеризует рост эффективности использования кредиторской задолженности. Анализ показал существенное понижение периода оборачиваемости кредиторской задолженности в 2021 г. по сравнению с 2020 г. на 52,33 дней. Расчеты подтверждают эффективность использования кредиторской задолженности в ПАО «ЛУКОЙЛ».

На основании полученных результатов исследования выделены следующие проблемы в организации учета и анализа кредиторской задолженности в ПАО «ЛУКОЙЛ» (рисунок 12):

• высокий рост кредиторской задолженности в 2021 г.;

• рост удельного веса дебиторской задолженности в структуре краткосрочных обязательств и в структуре баланса в 2021 г., что может вызвать финансовые риски;

• снижение рентабельности кредиторской задолженности в 2021 г.;

• нет отлаженной системы внутреннего контроля за движением кредиторской задолженности;

• ответственность по системному анализу эффективности использования кредиторской задолженности не закреплена в должностных инструкциях работников бухгалтерии;

• отсутствует график сверки расчетов по операциям, формирующим кредиторскую задолженность.

Для устранения вышеуказанных проблем предлагаем внедрить мероприятия. Мероприятие 1. Необходимо закрепить ответственность за бухгалтером по контролю и анализу кредиторской задолженности. Мероприятие 2. Предлагаем реализовать дебиторскую задолженность путем факторинга на 100 млрд. и полученными средствами погасить часть кредиторской задолженности. Мероприятие 3. Рекомендуем погасить кредиторскую задолженность на сумму 50 млрд. за счет краткосрочных финансовых вложений. Мероприятие 4. Необходимо разработать график сверки расчетов по операциям, формирующим кредиторскую задолженность.

Внедрение предложенных мероприятий позволит обеспечить контроль и систематический анализ кредиторской задолженности, проводить регулярно сверки расчетов с кредиторами. Проведенные расчеты показали снижение кредиторской задолженности, повышение ее рентабельности на 132,22%, повышение оборачиваемости на 4,97 пункта и сокращение периода оборота кредиторской задолженности на 22,91 дня. Расчеты обосновывают экономическую целесообразность предложенных мероприятий.

📕 Список литературы

🖼 Скриншоты