Тема: Анализ инвестиционной привлекательности организации (на примере ПАО «Ростелеком»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1. Теоретические основы инвестиционной привлекательности организации 6

1.1 Понятие и сущность инвестиционной привлекательности организации 6

1.2 Факторы, влияющие на инвестиционную привлекательность организации 11

2. Анализ инвестиционной привлекательности ПАО «Ростелеком» 15

2.1 Технико - экономическая характеристика организации 15

2.2 Анализ инвестиционной привлекательности организации 23

3. Разработка мероприятий, направленных на увеличение инвестиционной привлекательности ПАО «Ростелеком» 29

3.1 Мероприятия, направленные на увеличение инвестиционной привлекательности организации 29

3.2. Экономическое обоснование разработанных мероприятий 32

Заключение 36

Список используемой литературы 39

Приложения 42

📖 Введение

Тема исследования является актуальной, так как анализ инвестиционной привлекательности организации способен выявить внешние и внутренние факторы, влияющие на инвестиционную привлекательность организации, а также определить, является ли организация надежным источником прибыли.

Целью бакалаврской работы является проведение анализа инвестиционной привлекательности организации и разработка мероприятий, направленных на ее увеличение.

Для достижения цели необходимо осуществить следующие задачи:

• изучить теоретическую основу инвестиционной привлекательности организации;

• провести анализ инвестиционной привлекательности организации;

• разработать мероприятия, направленные на увеличение инвестиционной привлекательности организации.

В качестве объекта исследования выбрано Публичное акционерное общество «Ростелеком».

В качестве предмета исследования является нормативная внутренняя документация и бухгалтерская отчетность ПАО «Ростелеком».

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Первая глава включает в себя теоретические основы инвестиционной привлекательности организации, рассматривается понятие и сущность инвестиционной привлекательности организации, изучаются факторы, влияющие на инвестиционную привлекательность организации.

Во второй главе проводится анализ инвестиционной привлекательности организации, представлена технико-экономическая характеристика организации.

Третья глава включает в себя разработку мероприятий, направленных на увеличение инвестиционной привлекательности организации, предоставляется экономическое обоснование разработанных мероприятий.

Теоретическую основу исследования при написании бакалаврской работы составили труды известных зарубежных и отечественных авторов таких как: Балабанов И.Т., Глазова В.С., Ковалев А.И., Лаврушин В.В., Трихачев В.К., Шеремет А.Д. и другие.

Практическая значимость работы заключается в применении ПАО «Ростелеком» разработанных мероприятий с целью увеличения инвестиционной привлекательности в будущем периоде.

✅ Заключение

Увеличение внеоборотных активов баланса произошло за счет увеличения основных средств, нематериальных активов и прочих внеоборотных активов организации.

Оборотные активы ПАО «Ростелеком» за период исследования возросли на 16925616 тыс. руб. (24,52 %).

Оборотные активы организации в большей степени увеличились за счет роста денежных средств.

Наибольшую долю в структуре активов баланса составляют внеоборотные активы, а именно более 80 %.

В результате проведенного анализа пассивов баланса ПАО «Ростелеком» за 2016 -2018 гг. выявлено, что капитал и резервы организации уменьшились на 16531526 тыс. руб. (6,26 %).

Снижение капитала и резервов ПАО «Ростелеком» произошло за счет уменьшения нераспределенной прибыли на 21222481 тыс. руб. (16,19 %) и переоценки внеоборотных активов на 309045 тыс. руб. (10,27 %).

Долгосрочные обязательства организации за период исследования увеличились на 49161859 тыс. руб.(30,30 %).

Увеличение долгосрочных обязательств произошло за счет роста долгосрочных заемных средств.

Краткосрочные обязательства за 2016 -2018 гг. возросли на 7559840 тыс. руб. (5,55 %).

Рост краткосрочных обязательств произошел за счет увеличения кредиторской задолженности, доходов будущих периодов и резервов предстоящих расходов и платежей.

В структуре пассивов баланса наибольшую долю составляют капитал и резервы ПАО «Ростелеком», более 40 %, это свидетельствует о том, что организация ведет эффективную финансово - хозяйственную деятельность и способна погашать своевременно текущие обязательства.

В результате изменения показателей активов и пассивов баланс ПАО «Ростелеком» за период исследования увеличился на 40190173 тыс. руб. (7,14%).

В результате проведения анализа финансовых результатов ПАО «Ростелеком» выявлено, что за 2016 -2018 гг. выручка увеличилась на 23254321 тыс. руб. (8,23%), при том как себестоимость возросла на 12364610 тыс. руб. (4,59%).

В результате изменения выручки и себестоимости продаж прибыль от продаж ПАО «Ростелеком» возросла на 10889711 тыс. руб. (82,80%).

Чистая прибыль организации за период исследования уменьшилась на 3296890 тыс. руб. (37,99 %). Уменьшение чистой прибыли произошло за счет роста прочих расходов.

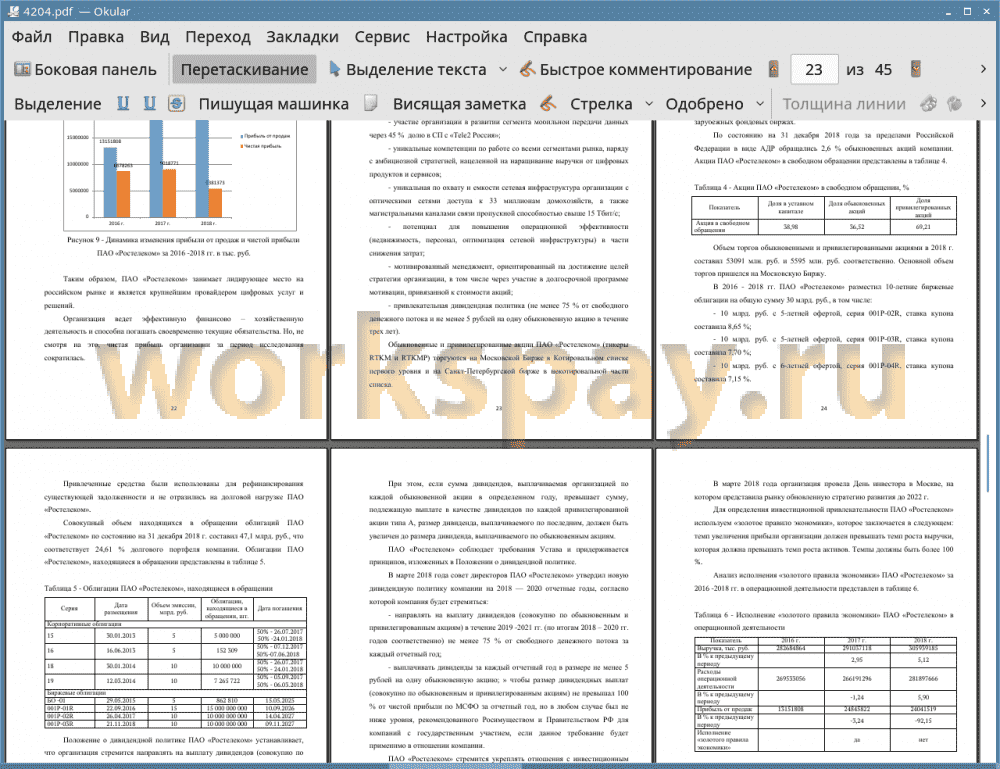

Таким образом, ПАО «Ростелеком» занимает лидирующее место на российском рынке и является крупнейшим провайдером цифровых услуг и решений.

Организация ведет эффективную финансово - хозяйственную деятельность и способна погашать своевременно текущие обязательства. Но, не смотря на это, чистая прибыль организации за период исследования сократилась.

По состоянию на 31 декабря 2018 года за пределами Российской Федерации в виде АДР обращались 2,6 % обыкновенных акций компании.

Объем торгов обыкновенными и привилегированными акциями в 2018 г. составил 53091 млн. руб. и 5595 млн. руб. соответственно.

Совокупный объем находящихся в обращении облигаций ПАО «Ростелеком» по состоянию на 31 декабря 2018 г. составил 47,1 млрд. руб., что соответствует 24,61 % долгового портфеля компании.

«Золотое правило экономики» в 2018 г. в ПАО «Ростелеком» не исполняется.

В качестве мероприятия, направленного для увеличения инвестиционной привлекательности ПАО «Ростелеком» предлагается осуществить переход от оператора связи к интегрированному провайдеру цифровых услуг, для осуществления которого необходимо реализовать следующие задачи:

• осуществить строительство оптоволоконных сетей доступа;

• расширить мощность магистральной сети и региональной сети по России и за рубежом;

• развить уникальные контентные продукты;

• разработать и внедрить новые пакетные предложения;

• осуществить трансформацию корпоративной и организационной структуры;

• модернизировать систему клиентского обслуживания;

• внедрить единую систему поддержки операций и поддержки бизнеса;

• провести оптимизацию капитальных затрат с фокусом на рентабельность инвестиций;

• повысить производительность труда персонала с помощью стимулирования и других методов.

Для финансирования инвестиционной деятельности ПАО «Ростелеком» может воспользоваться внутренними и внешними источниками.

Для повышения производительности труда ПАО «Ростелеком» необходимо мотивировать сотрудников.

В результате применения ПАО «Ростелеком» разработанных мероприятий, чистая прибыль организации увеличится, что повлечет за собой увеличение инвестиционной привлекательности и рост эффективности финансово-хозяйственной деятельности в целом.

📕 Список литературы

🖼 Скриншоты