Тема: Анализ и проблемы развития ипотечного кредитования (на примере ПАО Сбербанк)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты и проблемы ипотечного кредитования 6

1.1 Экономическое содержание ипотечного кредитования.. 6

1.2 Процедура выбора продукта ипотечного кредитования на основе сравнительной оценки.. 17

1.3 Правовое регулирование и проблемы развития ипотечного кредитования.21

2 Экономическая оценка деятельности и анализ ипотечного кредитования ПАО Сбербанк.. 25

2.1 Организационно-экономическая характеристика ПАО Сбербанк . 25

2.2 Анализ деятельности и финансового состояния ПАО Сбербанк за 2016- 2018 гг. 27

2.3 Анализ состояния ипотечного кредитования и сравнительная оценка ипотечных продуктов ПАО Сбербанк .. 40

3 Рекомендации по развитию ипотечного кредитования в ПАО Сбербанк 52

3.1 Зарубежный опыт ипотечного кредитования. 52

3.2 Программа развития ипотечного кредитования в ПАО Сбербанк на примере зарубежного опыта 54

Заключение 58

Список используемой литературы . 60

Приложения .. 67

📖 Введение

Целью настоящей бакалаврской работы выступает комплексный анализ ипотечного кредитования и перспектив его развития на примере ПАО Сбербанк.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть теоретические аспекты и проблемы ипотечного кредитования;

- проанализировать с экономической точки зрения деятельность и ипотечное кредитование ПАО Сбербанк;

- дать рекомендации по развитию ипотечного кредитования в ПАО Сбербанк.

Объектом исследования выступает ПАО Сбербанк. Предмет исследования - ипотечное кредитование в ПАО Сбербанк. Временной интервал исследования - 2016-2018 гг.

✅ Заключение

В первой главе работы подробно освещен вопрос понятия и сущности ипотеки, дана историческая справка о развитии ипотеки в мире и России, охарактеризованы существующие в России виды ипотечного кредитования, выявлены стандартные и оригинальные ипотечные программы, условия и требования, при соблюдении которых заёмщик праве участвовать в той или иной программе. Кроме этого, рассмотрены важные этапы выбора ипотечного продукта заемщиком и предложена специальная методика по сравнительному анализу и выбору программы ипотечного кредитования. Нормативно-правовое регулирование ипотечного кредитования считается важной составляющей данной темы. Поэтому проведен комплексный анализ правового регулирования ипотечного кредитования, рассмотрены устоявшиеся правовые нормы, а также новые нормы законодательства. Несмотря на положительные тенденции, у ипотечного кредитования зафиксировано множество проблем, мешающих активному развитию этого важного института.

На основании бухгалтерской и финансовой отчетности объекта исследования бакалаврской работы во второй главе выявлено, что:

- ПАО Сбербанк существенно наращивает свои активы, в основном за счет увеличения чистой ссудной задолженности;

- обязательства кредитной организации также растут пропорционально увеличению активов;

- прибыль увеличивается с каждым годом, ПАО Сбербанк не просто развивается, а занимает лидирующую позицию в банковской сфере;

- анализ установленных Центральным Банком России нормативов деятельности ПАО Сбербанк показал соответствие практически всех нормативов установленным.

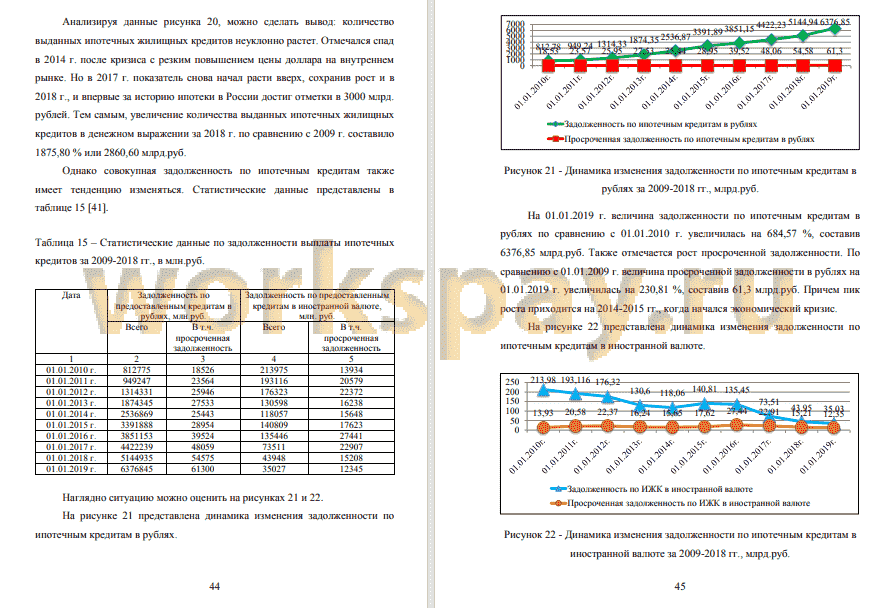

Также проведен комплексный анализ статистических данных по рынку ипотечного кредитования на примере вышеуказанного банка. Из проведенного анализа сделан вывод, что ПАО Сбербанк:

- занимает лидирующую позицию в банковской сфере, ежегодно наращивая прибыль;

- занимает первое место в десятке лидеров рынка ипотечного кредитования по объему выданных ипотечных кредитов в млрд.руб.;

- выдает от 50 % и выше всех ипотечных кредитов в процентном отношении по стране;

- предлагает своим клиентам лучшие условия при заключении ипотечных договоров по сравнению с другими игроками на рынке ипотечного кредитования.

Поэтому ПАО Сбербанк можно с уверенностью назвать надежным и стабильным банком во всех отношениях, предлагающим выгодные условия по ипотечным продуктам в сравнении с другими кредитными организациями.

Третья глава бакалаврской работы позволила подробно проанализировать существующие условия ипотечного кредитования таких развитых стран, как США, Германия, Великобритания, Франция, стран Восточной Европы и других стран, провести сравнительную оценку условий по ипотеке для местного населения и иностранных граждан в указанных странах.

В практической части третьей главы работы предложена эффективная программа развития ипотечного кредитования для ПАО Сбербанк. Предложено снять возрастное ограничение по программе «Молодая семья», что позволит ежегодно привлекать в ипотечное кредитование не менее 84000-94000 человек и принесет увеличение объемов ипотечных кредитов в денежном выражении от 157 до 205 млн.руб. Внедрение предложенных мер позволит повысить число удовлетворенных граждан РФ, получивших необходимое жилье.

📕 Список литературы

🖼 Скриншоты