Тема: Анализ финансово-хозяйственной деятельности предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1. Экономическая сущность анализа финансово-хозяйственной деятельности 7

1.1 Основные принципы, задачи, виды анализа финансово-хозяйственной деятельности 7

1.2 Организация и информационное обеспечение анализа финансово - хозяйственной деятельности предприятия 15

1.3 Методы анализа финансово-хозяйственной деятельности 20

2. Анализ финансово-хозяйственной деятельности организации ООО «Витаград» 23

2.1 Технико-экономическая характеристика ООО «Витаград» 23

2.2 Анализ финансового состояния предприятия 31

3 Совершенствование управления финансовым состояние ООО «Витаград» 38

3.1 Анализ деловой активности, рентабельности предприятия ООО «Витаград» 38

3.2 Мероприятия по совершенствованию управлением платежеспособностью ООО «Витаград» 45

Заключение 47

Список используемых источников 50

Приложения 54

📖 Введение

В условиях нестабильности, санкционной ситуации по отношению к российским предприятиям их высокая платежеспособность позволяет предприятию быть независимым от внезапного изменения рыночной системы и, следовательно, риск оказаться банкротом гораздо меньше, что подтверждает актуальность бакалаврской работы.

Основной целью бакалаврской работы определена изучением теоретических основ и сущности анализа финансово-хозяйственной деятельности предприятия на основе оценки финансового состояния предприятия ООО «Витаград».

Основные задачи бакалаврской работы определяются целью:

1) рассмотреть экономическую сущность анализа финансово-хозяйственной деятельности предприятия;

2) ознакомиться с деятельностью организации, с целью ее изучения;

3) проведение анализа финансово-хозяйственной деятельности предприятия;

4) выявление мер и рекомендаций по совершенствованию управления финансово-хозяйственной деятельностью предприятия.

Объектом исследования является ООО «Витаград».

Предметом бакалаврской работы выступает финансово-хозяйственная деятельность предприятия.

Информационной базой исследования является законодательные акты РФ, регулирующие и регламентирующие формирование бухгалтерской (финансовой) отчетности, нормативные документы, учебная и практическая литература, освещающая данную тематику; материалы информационноправовых программ «Консультант-ПЛЮС», «Гарант», интернет источники.

В первой главе изучается экономическая сущность анализа финансово-хозяйственной деятельности ее основные положения и теоретические аспекты.

Во второй главе предметом изучения является анализ финансово-хозяйственной деятельности ООО «Витаград». В главе проведены расчеты основных показателей для достоверной оценки деятельности предприятия.

В третьей главе представлены меры по повышению платежеспособности предприятия, а также рекомендации по автоматизации управления платежеспособностью, способствующие повышению финансово-хозяйственной деятельности.

В заключении подведены итоги и обозначены мероприятия, направленные на повышение основных показателей финансово-хозяйственной деятельности.

✅ Заключение

Ключевыми задачами в оценке финансово-хозяйственной деятельности является изучение динамики финансового состояния, поиск методов улучшения платежеспособности и финансовой устойчивости. Решение этих задач осуществляется посредством анализа финансовых показателей - абсолютных и относительных.

В ходе бакалаврской работы была приведена характеристика ООО «Витаград» и проанализирована финансово-хозяйственная деятельность ООО «Витаград».

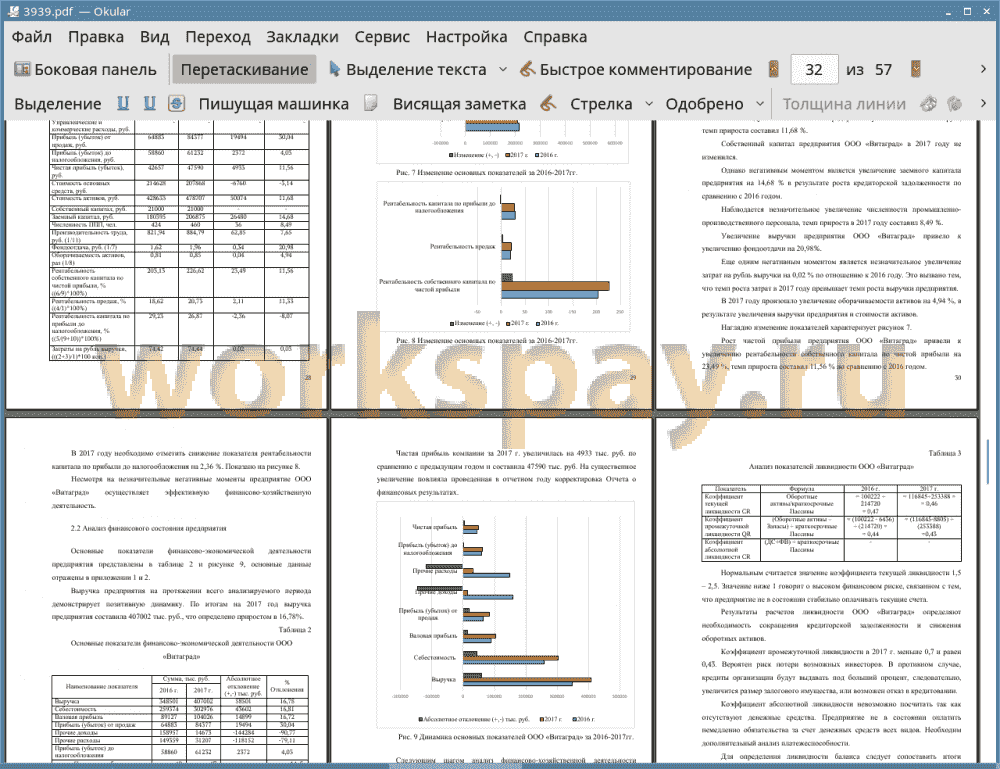

Выручка предприятия на протяжении всего анализируемого периода демонстрирует позитивную динамику. По итогам на 2017 год выручка предприятия составила 407002 тыс. руб.

Валовая прибыль по итогам 2017г. по сравнению с 2016 годом увеличилась на 16,72%, достигнув значения 10426 тыс. руб.

Чистая прибыль компании за 2017 г. возросла на 4933 тыс. руб. по сравнению с предыдущим годом и стала 47590 тыс. руб. На существенное увеличение повлияла проведенная в отчетном году корректировка Отчета о финансовых результатах.

Значение коэффициента текущей ликвидности ниже нормы (0,47), что говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

ООО «Витаград» необходимо сокращать кредиторскую задолженность и снижать оборотные активы.

Коэффициент промежуточной ликвидности в 2017 г. меньше 0,7 и равен 0,43. Вероятен риск потери возможных инвесторов. Кредиты организации будут выдавать под больший процент, увеличится размер залогового имущества, или возможен отказ в кредитовании.

Коэффициент абсолютной ликвидности невозможно посчитать так как отсутствуют денежные средства. Предприятие не в состоянии оплатить немедленно обязательства за счет денежных средств всех видов. Необходим дополнительный анализ платежеспособности.

С помощью показателей финансовой устойчивости анализируется ликвидность предприятия в долгосрочном периоде. Чем выше значения коэффициентов, тем большей финансовой устойчивостью обладает предприятие, а также имеет относительную стабильность и независимость от кредиторов, однако тем ниже рентабельность производства.

По состоянию на 31.12.2017 г. валюта баланса ООО «Витаград», характеризующая денежный и производственный капитал компании, составила 478707 тыс. руб.

Внеоборотные активы на отчетную дату составили 361862 тыс. руб.

Основные средства ООО «Витаград» на 31.12.2017 г. составили 207868 тыс. руб.

Представленные данные позволяют сделать следующие выводы:

Общая сумма активов ООО «Витаград» выросла на 60710 тыс. руб., сумма обязательств на 51653 тыс. руб.

За 2017 год произошел рост внеоборотных активов на 10,18%. Данный рост обусловлен в основном увеличением краткосрочных финансовых вложений на 34,27%.

Дебиторская задолженность за 2017 год снизилась на 13,09%.

В структуре пассива баланса на 31.12.2017 наибольший удельный вес приходится на привлеченные средства, из них краткосрочные обязательства составляют 253388 тыс. руб. валюты баланса, долгосрочные обязательства 43099 тыс. руб.

Исходя из вышеперечисленного предприятие можно считать платежеспособным.

Предприятие является платежеспособным и финансово устойчивым, однако ему необходимо пересмотреть комплексный подход к политике управления ликвидностью и платежеспособностью.

Также были выявлены и представлены меры по совершенствованию управления платежеспособностью и предложены рекомендации по улучшению управления платежеспособностью предприятием.

📕 Список литературы

🖼 Скриншоты