Тема: Особенности организации налогового учета субъектов малого предпринимательства

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1. Теоретические основы ведения налогового учета субъектов малого предпринимательства 7

1.1. Малый бизнес как один из видов предпринимательской деятельности 7

1.2. Особенности налогообложения субъектов малого предпринимательства 12

2. Практическое исследование особенностей налогового учета на примере ИП Шевцовой О.П. 23

2.1. Технико-экономическая характеристика основных показателей деятельности ИП Шевцовой О.П. 24

2.2. Организация и ведение налогового учета на предприятии со специальным режимом налогообложения 27

3. Разработка мероприятий по улучшению деятельности ИП Шевцовой О.П. 39

3.1. Анализ налоговой нагрузки при смене режима налогообложения 39

3.2. Рекомендации по улучшению деятельности предприятия 47

Заключение 49

Список используемых источников 52

Приложения 57

📖 Введение

Малое предпринимательство это деятельность организаций, осуществляемая при особых критериях, установленных законодательством РФ.

Ключевой составляющей роста экономики страны является увеличение предприятий малого предпринимательства, основными достоинствами которых является быстрая адаптация деятельности при смене экономической обстановки, сокращение безработицы и увеличение самозанятости населения, повышение качества предоставляемых услуг путем непосредственного контакта с потребителями.

В настоящий момент доля малого бизнеса в ВВП страны составляет не более 20% при этом данный показатель не изменяется в течение довольно длительного периода. Деятельность малого бизнеса связана с высоким уровнем риска и неустойчивым положением на рынке, особенно в периоды экономических кризисов. Поэтому государственная политика РФ направлена на поддержку малых предприятий, используя возможные ресурсы для развития данного вида предпринимательства, в том числе возможность применения специальных налоговых режимов, установленных налоговым кодексом РФ.

Актуальность исследования особенностей организации налогового учета субъектов малого бизнеса обусловлена интересами предприятия по оптимизации расходов и снижения налоговой нагрузки для повышения конкурентоспособности фирмы, а также упрощения ведения налогового учета. Государственная льгота дает возможность малым предприятиям подобрать налоговый режим в зависимости от вида деятельности организации, численности персонала, дохода и других показателей с целью рационального и эффективного ведения бизнеса.

Цель данной работы - анализ особенностей организации и ведения налогового учета на малых предприятиях, определение оптимального налогового режима для исследуемого предприятия.

Для достижения цели необходимо решить следующие задачи:

• раскрыть понятие «субъекты малого предпринимательства», определить критерии отнесения коммерческих организаций к субъектам малого бизнеса;

• проанализировать нормативно-правовую базу регулирования деятельности и обеспечения государственной поддержки малого предпринимательства в РФ;

• определить особенности налогообложения малых предприятий;

• провести сравнительный анализ специальных налоговых режимов, установленных налоговым кодексом РФ;

• определить оптимальную систему налогообложения для исследуемого предприятия путем анализа налоговой нагрузки при смене режима;

• дать рекомендации по повышению эффективности деятельности организации.

Объектом исследования является финансовая деятельность индивидуального предпринимателя Шевцовой Ольги Петровны. Предметом - система налогообложения, применяемая на малом предприятии.

Индивидуальный предприниматель Шевцова О.П. осуществляет предпринимательскую деятельность с 2008 г. с момента регистрации в Едином государственном реестре индивидуальных предпринимателей и получения Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя. Основным видом деятельности является розничная торговля изделиями из кожи и кожзаменителя, а так же аксессуарами, такими как: перчатки, кошельки, косметички, автодокументы, ремни, ранцы, дорожные сумки и другие сопутствующие товары. Розничная торговля товарами производится в двух торговых точках, расположенных на территории г. Саянска Иркутской области. При ведении учета ИП Шевцова О.П. применяет специальный режим, предусматривающий уплату единого налога на вмененный доход.

Информационной основой для решения поставленных задач послужили законодательные и нормативные документы, труды российских ученых в области бухгалтерского (финансового) и налогового учета малых предприятий, периодическая литература, данные сети интернет. Исследования по этому вопросу были отражены в работах Беликовой Т.Н., Бахрушиной М.А., Пашкова Л.В., Ендовицкого Д.А., Разматулиной Р.Р., Лапуста М.Г, Фроловой Т.А. и других авторов.

Практическая часть исследования была выполнена на основе данных, предоставленных ИП Шевцовой О.П.: информации о штатном расписании, заработной плате сотрудников, отчетов, представляемых в налоговые органы, данных по доходам и расходам предпринимателя.

Бакалаврская работа состоит из введения, трех глав и заключения. Первая глава содержит два параграфа, в которых описываются теоретические основы ведения налогового учета субъектов малого предпринимательства, изложены действующие системы налогообложения для малого бизнеса.

Вторая глава состоит из двух параграфов, в которых предоставлена технико-экономическая характеристика предприятия, а также подробно рассмотрен режим ЕНВД, применяемый ИП Шевцовой О.П.

В третьей главе, состоящей из двух параграфов, проведен анализ налоговой нагрузки при смене системы налогообложения, выбран оптимальный налоговый режим для исследуемого предприятия и даны рекомендации по совершенствованию деятельности предпринимателя.

✅ Заключение

В первой главе бакалаврской работы были рассмотрены: понятие субъектов малого предпринимательства (критерии соответствия), нормативно-правовое регулирование деятельности малых предприятий, понятие налогов и сборов, виды налогов, системы налогообложения (общая система и специальные налоговые режимы).

Малые предприятия играют значительную роль в экономике страны. Одним из существенных факторов развития малого бизнеса является снижение безработицы (увеличение занятости населения).

К преимуществам данного вида деятельности можно отнести следующие факторы: невысокая потребность в начальном капитале, независимость субъектов малого предпринимательства и отсутствие привязки к выбору местоположения, быстрая адаптация к местным условиям и высокое качество сервиса путем непосредственного общения с покупателями и реагирования на их запросы и требования, высокая оборачиваемость собственного капитала в случае успешной деятельности.

К недостаткам относятся: высокий уровень риска; слабая компетентность руководителей; неуверенность в поставщиках; высокая конкуренция с более крупными организациями, имеющими возможность снижать цену на товар за счет больших оптовых закупок и значительного объема реализуемого товара; трудности в получении кредита, не смотря на государственные поддержки; зависимость от крупных клиентов; высокая уязвимость особенно в периоды экономического спада.

Для увеличения доли малого предпринимательства в экономике страны государство проводит политику, направленную на поддержку субъектов малого бизнеса, используя возможные ресурсы для развития данного вида предпринимательства, в том числе: финансовую поддержку, в частности, предоставление кредитов по льготным ставкам, предоставление государственных гарантий по кредитам; информационную и консультационную поддержку для освещения актуальных вопросов в области малого предпринимательства при помощи средств массовой информации и интернет ресурсов, а так же обучению ведения бизнеса; поддержку в области подготовки и переподготовки, повышение квалификации работников.

В малом бизнесе, так же как и в остальных видах предпринимательской деятельности, налоговые отчисления в казну имеют значительный вес в финансовых потоках предприятия. Государственная поддержка малого предпринимательства дает возможность субъектам малого бизнеса самостоятельно выбрать налоговый режим, позволяющий снизить налоговое бремя, упростить систему ведения учета и создать условия для комфортного функционирования и оптимизации расходов.

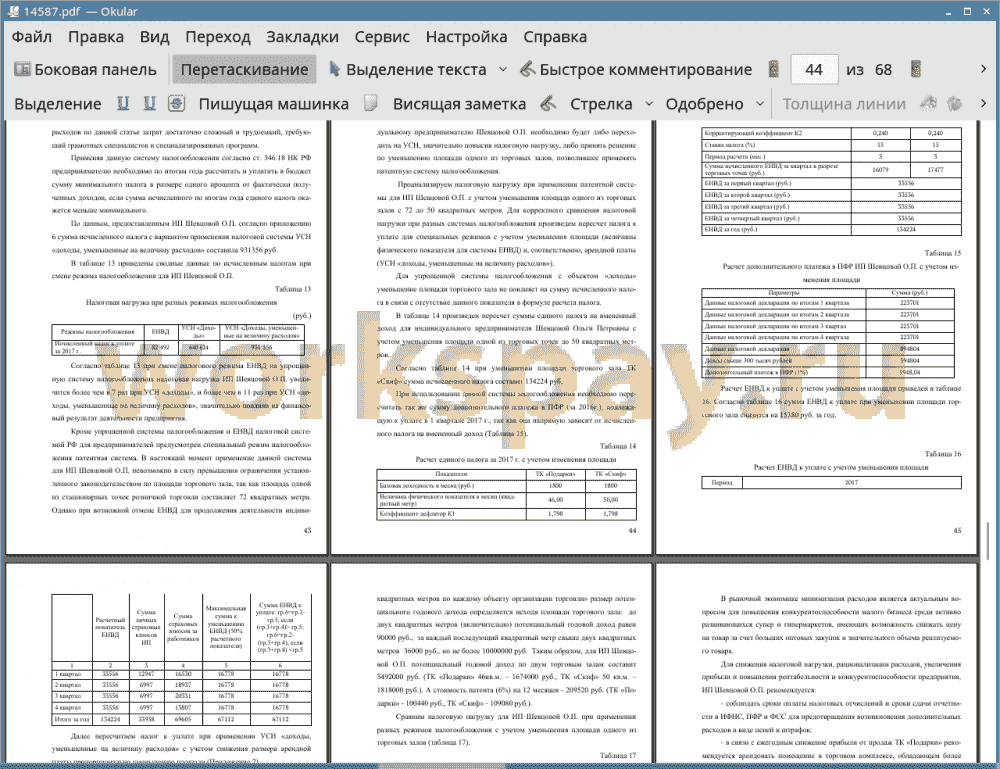

Во второй главе на примере деятельности ИП Шевцовой О.П. подробно рассмотрен один из специальных режимов, установленных налоговым законодательством для ведения налогового учета на малом предприятии, предусматривающий замену определенных налогов единым налогом на вмененный доход. Особенностью исчисления данного налога является использование условного базового месячного дохода, не зависящего от реальных доходов предпринимателя. Так для вида деятельности ИП Шевцовой О.П. и установленного физического показателя (площадь торгового зала) потенциальный доход составляет 1800 рублей в месяц, тогда как фактические доходы за 2016- 2017 гг. ежемесячно колеблются в пределах от 850 тысяч до 1,5 млн. рублей.

В связи с возможной отменой данного режима налогообложения в 2021 г. в работе проведен сравнительный анализ налоговой нагрузки при смене режима ЕНВД на упрощенную систему налогообложения, предусматривающую уплату налога с фактических доходов предпринимателя. В результате проведенного исследования выявлено, что при смене налогообложения налоговая нагрузка ИП Шевцовой О.П. увеличится более чем в 7 раз при УСН доходы, и более чем в 11 раз при УСН доходы, уменьшенные на величину расходов, значительно повлияв на финансовый результат деятельности предприятия.

Также был проведен сравнительный анализ налоговой нагрузки при смене режима ЕНВД на патентную систему налогообложения, в случае принятия Шевцовой О.П. решения о сокращении площади одной из торговых точек до 50 кв. метров. В результате проведенных расчетов было выявлено, что при переходе на патентную систему налогообложения налоговая нагрузка увеличится в 3 раза по сравнению с системой ЕНВД.

Таким образом, в настоящий момент система ЕНВД для индивидуального предпринимателя Шевцовой О.П. является оптимальной системой налогообложения, позволяющей минимизировать налоговую нагрузку, в случае отмены данного специального режима в целях дальнейшего развития бизнеса предпринимателю рекомендуется перейти на патентную систему.

На основе проведенного анализа организации и ведения налогового учета на предприятии для снижения налоговой нагрузки, рационализации расходов, увеличения прибыли, повышения рентабельности и конкурентоспособности предприятия, ИП Шевцовой О.П. рекомендуется:

• соблюдать сроки оплаты налоговых отчислений и сроки сдачи отчетности в ИФНС, ПФР и ФСС для предотвращения возникновения дополнительных расходов в виде пеней и штрафов;

• в связи с ежегодным снижение прибыли от продаж ТК «Подарки» рекомендуется арендовать помещение в торговом комплексе, обладающем более выгодным расположением и большей пропускной способностью;

• предпринимать меры по развитию предприятия, привлечению новых клиентов, поиску оптовых поставщиков, повышению уровня конкурентоспособности при помощи мерчендайзинга, рекламы и подбора квалифицированного персонала.

📕 Список литературы

🖼 Скриншоты