Тема: Анализ финансовых результатов хозяйственной деятельности предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1. Теоретические аспекты анализа платежеспособности предприятия 7

1.1. Доходы и расходы организации, их классификация 7

1.2. Методологические подходы анализа финансово-хозяйственной деятельности предприятия 13

2. Анализ результатов финансово-хозяйственной деятельности ООО «Триумф» 18

2.1. Технико-экономическая характеристика основных показателей деятельности ООО «Триумф» 18

2.2. Анализ финансово-хозяйственной деятельности ООО «Триумф» 22

3. Разработка мероприятий, направленных на улучшение финансовой деятельности ООО «Триумф» 29

3.1. Определение причин, вызывающих ухудшение финансовой деятельности ООО «Триумф» 29

3.2. Мероприятия, направленные на улучшение деятельности ООО «Триумф» 33

Заключение 35

Список используемых источников 38

Приложения 43

📖 Введение

Результаты анализа финансового состояния предприятия помогают правильно распределять финансовые ресурсы. Это связанно с тем, что финансовая устойчивость предприятия предполагает такое движение денежных потоков, которое обеспечивает постоянное превышение поступления доходов над расходами. В условиях рынка она требует стабильного получения дохода от реализации продукции, выполненных работ, оказания услуг, причем достаточного по своим размерам, чтобы расплатиться с государством, поставщиками, кредиторами, работниками и другими контрагентами.

Одновременно для развития предприятия необходимо, чтобы после совершения всех расчетов и выполнения всех обязательств у него оставался доход, позволяющий развивать производство, модернизировать его материально - техническую базу, улучшать социальный климат.

Финансовое состояние определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовому и другому отношению. Данные финансового анализа используются для прогнозирования возможных финансовых результатов и экономической рентабельности.

Исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, осуществляется разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Финансовый анализ предприятия показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. Однако, главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Таким образом, проблема оценки финансового состояния предприятия является особенно актуальной.

Целью данной работы является исследование финансового состояния ООО «Триумф» и разработка рекомендаций по улучшению его деятельности.

Достижение поставленной цели обеспечивается решением следующих задач:

• изучением теоретических основ финансовой устойчивости предприятия;

• изучением основных методов анализа финансовой деятельности предприятия;

• проведением анализа финансового состояния исследуемого предприятия;

• разработки мероприятий по улучшению финансовой деятельности предприятия.

В соответствие с установленной целью и задачами, работа сформирована в разрезе трех глав.

Первая глава носит теоретический характер. В ней описаны методологические подходы к анализу финансовой деятельности предприятия, а также дана характеристика доходов и расходов организации.

Вторая и третья главы являются практическими. Во второй главе проводится анализ финансового состояния ООО «Триумф».

В третьей главе разработаны предложения по совершенствованию финансовой стратегии и даны рекомендации по улучшению финансового состояния анализируемого предприятия.

Объектом исследования в бакалаврской работе является общество с ограниченной ответственностью «Рассвет».

При проведении исследования использовались как учебные пособия, так и публикации отечественных авторов, посвященных данной проблеме.

Информационной базой для проведения анализа финансового состояния явилась годовая бухгалтерская отчетность ООО «Триумф» за 2015 - 2017 годы.

Анализ проводился с использованием горизонтального и вертикального методов исследований.

✅ Заключение

Результаты анализа финансового состояния предприятия помогают правильно распределять финансовые ресурсы. Это связанно с тем, что финансовая устойчивость предприятия предполагает такое движение денежных потоков, которое обеспечивает постоянное превышение поступления доходов над расходами. В условиях рынка она требует стабильного получения дохода от реализации продукции, выполненных работ, оказания услуг, причем достаточного по своим размерам, чтобы расплатиться с государством, поставщиками, кредиторами, работниками и другими контрагентами.

В ходе проведенного анализа мы сделали выводы, что выручка возросла на 5370 тыс. рублей или 13,4%. Это можно охарактеризовать как положительное направление хозяйственной деятельности ООО «Триумф».

Также следует обратить внимание на показатель себестоимости, а именно на рост данного показателя. В 2015 году этот показатель составлял 92,8% выручки, а в 2017 году он возрос до 94,3%. Рост удельного веса себестоимости товаров можно определить, как негативный фактор.

Наблюдаем снижение валовой прибыли к концу 2017 года на 298 тыс. рублей (10,3%). Это произошло в следствии превышения увеличения себестоимости над увеличением выручки ООО «Триумф».

Коммерческие расходы ООО «Триумф» за весь анализируемый отрезок времени содержат малый удельный вес в структуре выручки (всего 0,2%).

Прибыль от продаж за исследуемый отрезок снизилась на 320,8 тыс. руб. (11,4%). Также отметим тот негативный фактор, как снижение прибыли от продажи в общей структуре выручки (с 7% до 5,5%).

Чистая прибыль в конце 2017г. имела снижение на 9,8%. ЕЕ показатель зафиксирован в 1444,4 тыс. руб. Что касается удельного веса чистой прибыли, то отметим, что он также имеет тенденцию к снижению. Данный показатель снизился с 4% до 3,2%.

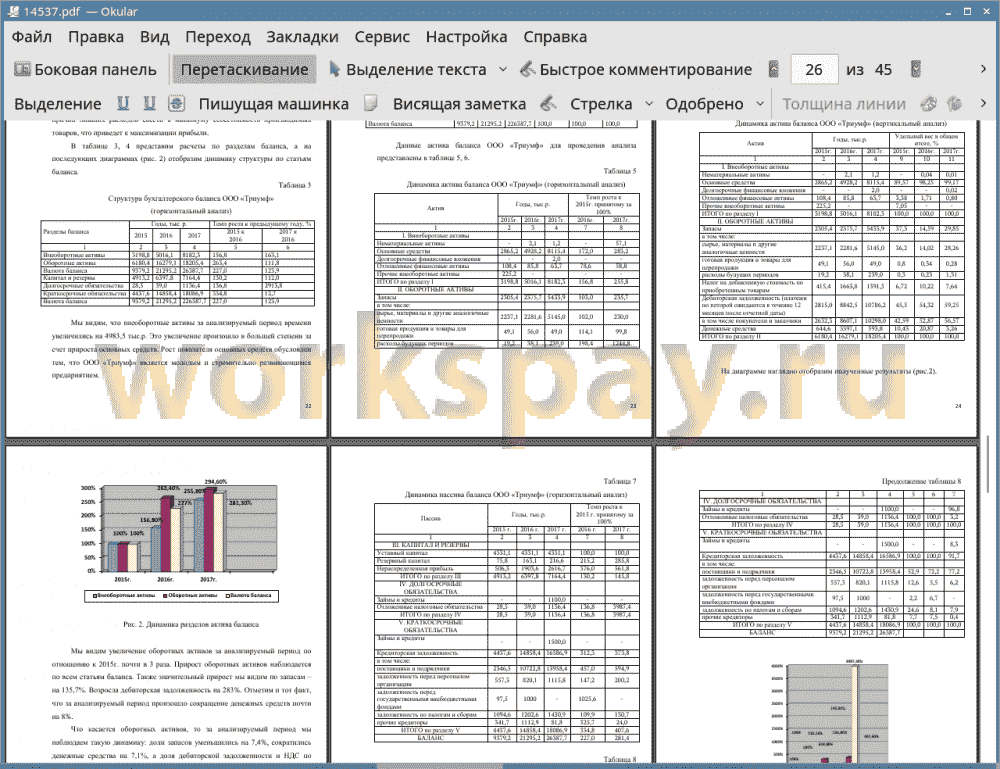

Внеоборотные активы за анализируемый период времени увеличились на 4983,5 тыс.р. Это увеличение произошло в большей степени за счет прироста основных средств. Рост показателя основных средств обусловлен тем, что ООО «Триумф» является молодым и стремительно развивающимся предприятием.

В период с 2015г. по сравнению с 2017г. произошло изменение в структуре внеоборотных активов: доля ОС возросла до 99,17 %, произошло сокращение доли отложенных финансовых активов почти до 1%. Что касается доли нематериальных активов и долгосрочных финансовых вложений, то изменения довольно незначительны.

Анализ статей актива и пассива баланса открывает возможность сделать вывод, что его структура далеко не оптимальна, что в свою очередь, отражается на финансовом состоянии предприятия.

Чтобы увеличить прибыль и рентабельность , требуется подвергнуть детальному пересмотру структуру себестоимости выпускаемых товаров и найти возможности ее снижения. А также должны предусматриваться плановые мероприятия по увеличению прибыли.

В общем плане эти мероприятия могут быть следующего характера:

• увеличение выпуска продукции;

• улучшение качества продукции;

• продажа излишнего оборудования и другого имущества или сдача его в аренду;

• снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

• диверсификация производства;

• расширение рынка продаж и др;

• рациональное расходование экономических ресурсов;

• снижение затрат на производство;

• повышение производительности труда;

• ликвидация непроизводственных расходов и потерь;

• повышение технического уровня производства.

Все вышеперечисленные рекомендации являются резервами улучшения финансовой независимости и открывают возможность значительно улучшить финансовое положение предприятия.

📕 Список литературы

🖼 Скриншоты