Тема: Разработка мероприятий по снижению затрат на выпуск продукции на примере ООО «СамараИнструментСервис»

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы формирования затрат на выпуск продукции 6

1.1 Сущность и классификация затрат на выпуск продукции 6

1.2 Направления, факторы и резервы снижения затрат 15

2. Анализ системы управления себестоимостью продукции (работ, услуг) в инструментальном цехе ООО «СамараИнструментСервис» 19

2.1 Технико-экономическая характеристика инструментального цеха ООО «СамараИнструментСервис» 19

2.2 Анализ себестоимости продукции инструментального цеха ООО «СамараИнструментСервис» 25

3 Организационно-экономические мероприятия по снижению затрат на выпуск продукции 40

3.1 Внедрение нового производства вихревых фрез и приспособлений для изготовления плоских резцов и новой технологии пайки 40

3.2 Оценка экономической эффективности предлагаемых мероприятий 44

Заключение 50

Список используемой литературы 53

📖 Введение

В экономической и другой литературе много обсуждается формулировка понятий издержки, себестоимость, затраты. Многие авторы посвятили этому свои работы и исследования, и сделали определенные заключения по этому вопросу. Много разногласий и обсуждений посвящено также вопросам что и как относить к затратам с точки зрения бухгалтерского учета, экономики и управления. Потому что для каких-то вопросов и управленческих решений важно принимать во внимание одни затраты, а в других, наоборот, их не учитывать. Отдельное обсуждение имеет место в связи с тем, что определенные законодательные рекомендации вносит в учет затрат налоговый учет.

С ростом динамичности внешней среды в посткризисной российской экономики предприятия реального сектора экономики столкнулись с необходимостью внедрения новых методов и инструментов управления затратами.

Актуальность бакалаврской работы. Для обеспечения финансовой стабильности и роста конкурентоспособности предприятий реального сектора экономики необходимо создавать как внешние, так и внутренние гарантии сохранения инвестируемого капитала. В связи с тем, что предприятие имеет возможность на состояние внутренней среды, необходимо, с учетом макроэкономических факторов и экономического состояния в обществе, принимать решения по оптимальному расходованию собственных и заемных средств, которые идут на приобретение различных материальных ценностей.

Цель исследования -разработка мероприятий по снижению затрат на выпуск продукции.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть теоретические основы себестоимости продукции;

2. Проанализировать себестоимость продукции на предприятии;

3. разработать мероприятия по снижению затрат.

Объектом исследования является ООО «СамараИнструментСервис», основным видом деятельности которого является производство инструмента и оснастки.

Предметом исследования в данной работе являются затраты на выпуск продукции.

Структура бакалаврской работы: работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

Информационную базу работы составили Гражданский, Налоговый Кодекс РФ, нормативно-законодательные акты РФ, методические рекомендации, монографии, научные статьи, учебники и учебные пособия, данные финансовой отчетности предприятия за 2014-2015 гг.

✅ Заключение

Одно из основных условий получения достоверной информации о себестоимости продукции - четкое определение состава производственных затрат. В Российской Федерации состав себестоимости продукции регламентируется государством. Положения Главы 25 Налогового кодекса Российской Федерации определяют перечень затрат, включаемых в себестоимость продукции (работ, услуг).

Группировка по элементам затрат лежит в основе сметы затрат на производство — документа планирования, отражающего все расходы предприятия, обусловленные выпуском определенного объема продукции и выполнением работ и услуг промышленного характера, как для собственных подразделений, так и сторонних заказчиков. В процессе калькулирования все издержки группируются по статьям калькуляции. В основе группировки по статьям калькуляции лежат статьи расходов предприятия на производство единицы продукции в зависимости от назначения этих расходов и места их возникновения.

Факторы снижения себестоимости представляют собой элементы затрат, за счет экономии, которых могут быть снижены издержки производства. В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Эти факторы отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

В инструментальном цехе согласно Приказу об учетной политике по ООО «СамараИнструментСервис» используется нормативный метод планирования затрат на производство и калькулирование себестоимости продукции. Используемый метод позволяет своевременно предупреждать нерациональное расходование материальных, трудовых и финансовых ресурсов. Функции планирования себестоимости возложены на планово - бюджетный отдел. Планирование затрат в инструментальных цехах осуществляется на основании производственной программы по изготовлению инструментальной оснастки как для предприятия, так и на сторону. Калькуляционными единицами на производственных участках являются: определенный вид оснастки, типовой представитель (по многономенклатурным видам инструмента), заказ (индивидуальный или годовой).

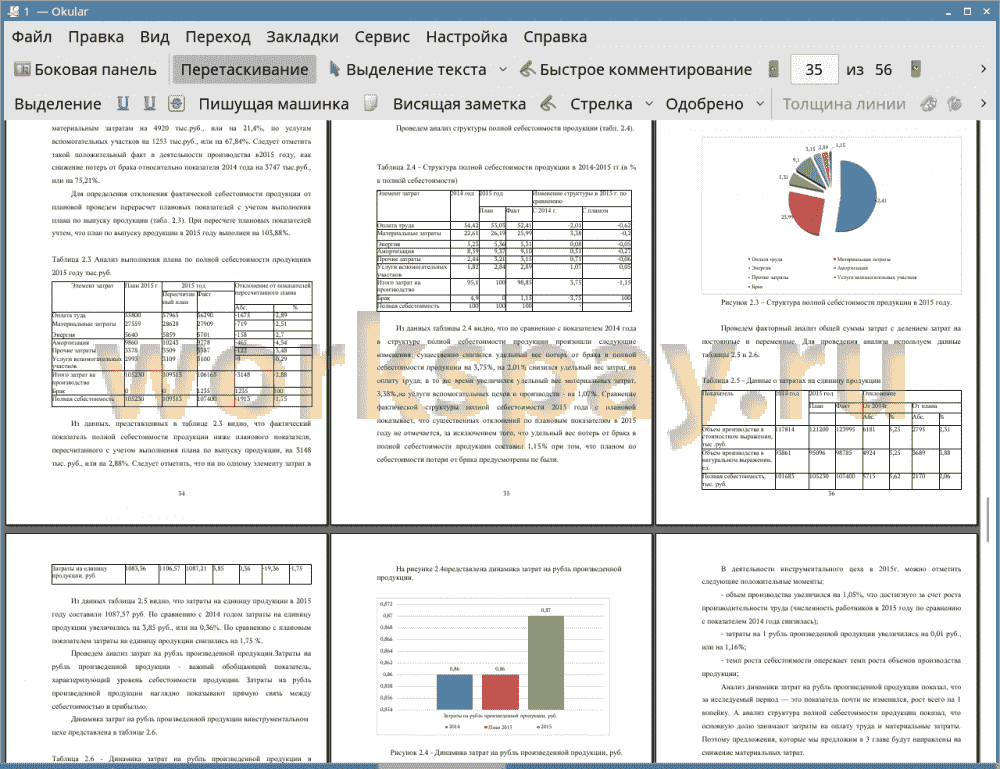

Проведенный анализ себестоимости продукции инструментального цеха позволил определить, что в 2015 году полная себестоимость продукции превысила показатель 2014 года на 5715 тыс.руб., или на 5,62%. Плановый показатель полной себестоимости продукции в 2015 году превышен на 2,06%. Наиболее существенное отклонение показателя полной себестоимости продукции в 2015 году от аналогичного показателя 2014 года произошло по следующим материальным затратам на 42901 тыс. руб., 21,4% и прочим затратам на 902 тыс.руб., 36,3%.По услугам вспомогательных участков на 1253 тыс.руб., 67,84 %. Следует отметить такой положительный факт в деятельности производства в 2015 году, как снижение потерь от брака относительно показателя 2014 года на 3747 тыс.руб., 75,21%.

В то же время фактический показатель полной себестоимости продукции ниже планового показателя, пересчитанного с учетом выполнения плана по выпуску продукции, на 1913 тыс. руб., 1,75%. Следует отметить, что ни по одному элементу затрат в 2015 году не было превышения планового показателя с учетом его корректировки на фактический выпуск продукции.

Негативным фактором в деятельности инструментального цеха является тот факт, что затраты на рубль произведенной продукции в 2015 году увеличились, в сравнении с 2014 годом на 0,01 руб, 1,16%.

Увеличение затрат на рубль произведенной продукции обусловлено изменением структуры производства и изменением размера постоянных затрат, что вызвано повышением цен на энергоносители и тарифов сторонних организаций по ремонту оборудования.

Проведенный анализ позволил разработать рекомендации, направленные на снижение себестоимости продукции инструментального цеха.

Одним из важнейших направлений снижения себестоимости продукции является внедрение прогрессивных технологических процессов производства, позволяющих изготавливать инструменты и приспособления, конкурирующие с импортными. В связи с этим для инструментального цеха рекомендована разработка технологии и изготовление вихревых фрез взамен закупки по импорту. Проведенные расчеты показали, что внедрение мероприятия позволит получить годовой экономический эффект в размере 5,3 млн.руб.

В целях сокращения закупок по импорту в инструментальном цехе рекомендовано изготовление и внедрение приспособлений для изготовления плоских резцов, в настоящий момент закупаемых в Германии. Внедрение данной технологии позволит получить годовой экономический эффект в размере 1,3 млн. руб.

Одним из направлений снижения себестоимости продукции является снижение затрат за счет внедрения материалов, имеющих меньшую стоимость, но обеспечивающих требуемое качество продукции. В связи с этим предложено использование бессеребряных припоев при пайке твердосплавного режущего инструмента, что позволит получить годовой экономический эффект в размере 0,4 млн. руб.

Внедрение проектных мероприятий обеспечит годовой экономический эффект в размере 7 млн. руб.

📕 Список литературы

🖼 Скриншоты