Тема: Управление кредитным риском коммерческого банка

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы управления кредитным риском коммерческого банка 7

1.1 Экономическая сущность и классификация рисков коммерческого банка 7

1.2 Понятие кредитного риска коммерческого банка и факторы, влияющие на него 14

1.3 Принципы, методы и организация процесса управления кредитным риском коммерческого банка 20

2 Анализ управления кредитным риском коммерческого банка на примере ООО «ХКФ Банк» 30

2.1 Технико-экономическая характеристика ООО «ХКФ Банк» 30

2.2 Анализ уровня кредитного риска ООО «ХКФ Банк» 41

2.3 Оценка эффективности системы управления кредитным риском в ООО «ХКФ Банк» 48

3 Совершенствование управления кредитным риском в ООО «ХКФ Банк» 56

3.1 Разработка мероприятий, направленных на оптимизацию системы управления кредитным риском ООО «ХКФ Банк» 56

3.2 Оценка эффективности предложенных мероприятий 60

Заключение 64

Список используемой литературы 68

Приложение А Бухгалтерский баланс ООО «ХКФ Банк» за 2021 г 74

Приложение Б Отчет о финансовых результатах ООО «ХКФ Банк» за 2021 г. 76

Приложение В Бухгалтерский баланс ООО «ХКФ Банк» за 2020 г 78

Приложение Г Отчет о финансовых результатах ООО «ХКФ Банк» за 2020 г. 79

Приложение Д Бухгалтерский баланс ООО «ХКФ Банк» за 2019 г 81

Приложение Е Отчет о финансовых результатах ООО «ХКФ Банк» за 2019 г. 83

📖 Введение

Нестабильность экономических условий вынуждает банки осуществлять деятельность в условиях неопределенности, что предполагает принятие определенного уровня финансовых рисков, сопровождающих различные бизнес-процессы. Влияние всех принимаемых рисков в совокупности и каждого в отдельности распространяется на финансовую устойчивость как конкретного банка, так и банковской системы в целом. Степень подверженности банка конкретному риску зависит от его специализации.

Особенно значимым видом банковских услуг ввиду наибольшей ценности для развития национальной экономики и доходности непосредственно для самого банка является кредитование. Соответственно, кредитный риск является наиболее весомым, а изучение аспектов управления им и совершенствование действующей системы управления кредитным риском является актуальным, что объясняет выбор темы настоящего исследования. Эффективное управление кредитным риском способствует повышению эффективности, надежности и прибыльности деятельности коммерческого банка, развитию банковского сектора, различного уровня производств товаров и услуг, повышению благосостояния населения.

Целью работы является обобщение теоретической информации, касающейся управления кредитным риском коммерческого банка, и практическое применение полученных знаний к деятельности объекта исследования в целях ее совершенствования.

Достижение поставленной цели предполагает решение следующих задач:

• изучить теоретические основы управления кредитным рисом коммерческого банка, в том числе сущность понятий банковского и кредитного риска, их виды, влияющие факторы, методы и организацию процесса управления ими;

• составить технико-экономическую характеристику ООО «ХКФ Банк»;

• проанализировать уровень кредитного риска ООО «ХКФ Банк»;

• оценить эффективность системы управления кредитным риском в ООО «ХКФ Банк»;

• разработать мероприятия, направленные на оптимизацию системы управления кредитным риском в ООО «ХКФ Банк»;

• оценить экономическую эффективность предложенных мероприятий.

Объектом исследования является ООО «ХКФ Банк», один из лидеров потребительского кредитования на российском рынке предоставления банковских услуг.

Предметом исследования является процесс управления кредитным риском коммерческого банка.

В процессе написания работы были применены следующие методы: систематизация, классификация, горизонтальный и вертикальный анализ, сравнение, статистический метод, метод аналогий, прогнозирование и другие.

Информационную базу бакалаврской работы составили труды современных авторов, таких как Бабичева Ю.А., Балабанов И.Т., Белоглазова Г.Н., Жуков Е.Ф., Лаврушин О.И., Тепман Л.Н., Шеремет А.Д. и др., касающиеся сферы управления кредитным риском, а также публикации в периодических научных изданиях, нормативно-правовые акты, регламентирующие отдельные аспекты банковской деятельности, бухгалтерская отчетность ООО «ХКФ Банк» за 2019-2021 гг.

Практическая значимость бакалаврской работы заключается в том, что отдельные положения подразделов 2.3, 3.1, 3.2 могут быть применены в целях совершенствования деятельности ООО «ХКФ Банк», иных коммерческих банков, а также аналитиками и иными заинтересованными лицами.

Структура бакалаврской работы соответствует поставленным задачам и включает введение, три раздела, заключение, список используемой литературы и источников и приложения. Объем работы составляет 72 страницы, не включая приложения. Работа содержит 16 таблиц, 11 рисунков, 6 приложений. Список используемой литературы представлен 60 источниками.

Во введении обозначены актуальность темы исследования, его цель и соответствующие задачи, объект и предмет исследования, использованные методы исследования и источники, составившие информационную базу, определена структура работы.

В первом разделе обозначены теоретические основы управления кредитным рисом коммерческого банка, а именно сущность понятий банковского и кредитного риска, их виды, влияющие факторы, методы и организация процесса управления ими.

Во втором разделе приведена технико-экономическая характеристика исследуемого банка, а также применены на практике описанные в первом разделе положения на примере ООО «ХКФ Банк», выявлены проблемы в существующей системе управления кредитным риском.

В третьем разделе предложены мероприятия, направленные на минимизацию кредитного риска ООО «ХКФ Банк», и совершенствование действующей системы управления кредитным риском, а также представлена оценка экономической эффективности предложенных мероприятий.

В заключении сформулированы выводы по итогам работы.

✅ Заключение

Деятельность коммерческих банков по своей финансовой сути неизбежно сопряжена с высоким уровнем риска. Банковский риск представляет собой характеристику деятельности коммерческого банка, порождаемую неопределенностью, возникающей в результате определенных решений или ситуаций, как правило, неблагоприятных, и учитывающую вероятность понесения потерь или снижения ликвидности вследствие влияния факторов внешней и внутренней среды.

Так как основным источником доходов коммерческого банка является проведение кредитных операций, то наибольшее внимание в системе управления рисками банка уделяется управлению кредитным риском. Под кредитным риском подразумевается вероятность неисполнения или ненадлежащего исполнения заёмщиками финансовых обязательств кредитного характера перед банком, в результате чего банк несет потери в форме убытков, недополученной прибыли или дополнительных расходов, связанных с погашением долга.

В совокупности влияющих на кредитный риск факторов можно выделить три основные группы: макроэкономические, микроэкономические и факторы, влияющие на кредитный риск с позиции заемщика.

Все методы, применяемые в процессе управления кредитным риском, можно разделить на две группы в зависимости от цели их применения - «нейтрализующие факторную сторону риска и нацеленные на результирующую сторону кредитного риска (минимальные последствия, убытки)» [1]. Наиболее часто применяемыми являются оценка кредитоспособности, лимитирование, резервирование.

Процесс управления кредитным риском включает такие этапы, как идентификация кредитного риска; анализ и оценка кредитного риска; оценка целесообразности принятия или отказа от риска с учётом уровня доходности; определение цены за риск; оптимизация риска; контроль кредитного риска.

Во втором разделе рассмотрена технико-экономическая характеристика ООО «ХКФ Банк», анализ уровня его кредитного риска и оценка эффективности системы управления кредитным риском.

Результаты анализа характеризуют Банк прибыльным, устойчивым и адекватно реагирующим на кризисные условия внешней среды.

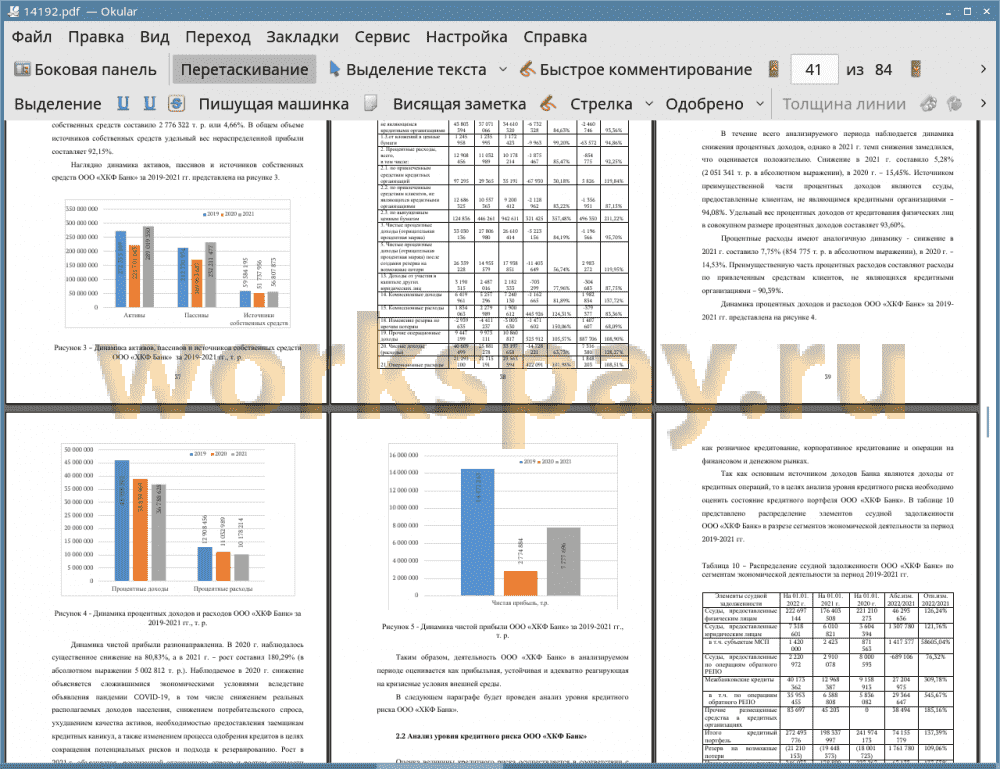

В течение всего анализируемого периода наблюдается динамика снижения процентных доходов, однако в 2021 г. темп снижения замедлился, что оценивается положительно. Снижение в 2021 г. составило 5,28%, в 2020 г. - 15,45%.

Динамика чистой прибыли разнонаправленна. В 2020 г. наблюдалось существенное снижение на 80,83%, а в 2021 г. - рост составил 180,29%. Финансовым результатом 2021 г. стало получение прибыли в размере 7 777 696 т. р.

По итогам анализа кредитного портфеля Банка было выявлено, что:

• прирост кредитного портфеля за 2021 г. составил 37,39%, за 20192021 гг. - 12,61%;

• прирост резерва на возможные потери за 2021 г. составил 9,06%, за 2019-2021 гг. - 17,82%;

• объем просроченной задолженности физических лиц снизился за 2021 г. на 13,02%, за 2019-2021 гг. - на 7,69%;

• доля просроченной задолженности в общем объеме ссудной задолженности по кредитам, предоставленным физическим лицам, составила на 01.01.2022 г. - 7,78%, на 01.01.2021 г. - 11,29%, на 01.01.2020г. - 8,48%.

Таким образом, динамика показателей, характеризующих кредитный портфель положительна, но требует повышенного контроля.

Управление кредитным риском в ООО «ХКФ Банк» осуществляется в разрезе направлений деятельности Банка: розничное кредитование, корпоративное кредитование и операции на финансовом и денежном рынках.

Система управления кредитным риском ООО «ХКФ Банк» характеризуется агрессивной кредитной политикой, направленной на сочетание принятия высокого уровня риска и высокой доходности.

Методами управления кредитным риском, применяемыми Банком, являются мониторинг, регламентирование процесса проведения операций, диверсификация кредитного портфеля, лимитирование, принятие допустимого уровня кредитного риска, резервирование.

Взаимосвязанными элементами системы управления кредитным риском ООО «ХКФ Банк» являются кредитная политика; стратегия управления кредитным риском; группировка ссуд, соответствующих признакам однородности, в портфели однородных ссуд; оценка финансового состояния заемщиков; мониторинг уровня кредитного риска; проведение стресс- тестирования; работа с проблемными кредитами.

Несмотря на положительную динамику просроченной задолженности, доля просроченной задолженности в активах Банка составляет 6,5% и является достаточно высокой, что предопределяет необходимость проведения мероприятий, направленных на совершенствование управления кредитным риском в ООО «ХКФ Банк».

В третьем разделе рассмотрены направления совершенствования управления кредитным риском в ООО «ХКФ Банк», в частности предлагается:

• ужесточение параметров, закладываемых в модель скоринга, используемую при принятии решения о предоставлении заемщику кредита;

• внедрение модели скоринга взыскания с целью снижения текущего уровня просроченной задолженности физических лиц;

• увеличение доли обеспеченных кредитов посредством введения для клиентов со средним и пониженным, но допустимым рейтингом возможности получения кредита по сниженной процентной ставке при предоставлении поручительства физических лиц;

• преобразование системы мотивации персонала посредством установления зависимости заработной платы от степени выполнения KPI , в том числе по доле просроченной задолженности по кредитам, выданным сотрудником.

Внедрение предлагаемых мероприятий позволит достичь снижения текущего уровня просроченной задолженности и недопущения ее прироста за счет вновь выдаваемых кредитов, что в целом положительно отразится на качестве кредитного портфеля и уровне кредитного риска Банка.

Экономический эффект от проведения предлагаемых мероприятий будет выражаться в недополучении процентных доходов, компенсируемом получением доходов от расформирования резервов на возможные потери по ссудам, и составит 1 291 357 т. р.

Таким образом, цель и задачи, поставленные в начале работы, достигнуты.

📕 Список литературы

🖼 Скриншоты