Тема: Бухгалтерский учет и аудит расчетов по заработной плате (на примере ООО «Флагман»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Теоретические основы учета и аудит расчетов по заработной плате 6

1.1 Понятие оплаты труда, состав фонда оплаты труда. Нормативноправовое регулирование оплаты труда в РФ 6

1.2 Бухгалтерский учет оплаты труда в современных условиях 12

1.3 Особенности аудита расчетов по заработной плате 15

2. Организация бухгалтерского учета расчетов по заработной плате в ООО

«Флагман» 21

2.1 Технико-экономическая характеристика ООО «Флагман» 21

2.2 Бухгалтерский учет начисления заработной платы в ООО «Флагман» 25

2.3 Учет удержаний из заработной платы и расчетов с внебюджетными

фондами в ООО «Флагман» 29

3. Мероприятия по совершенствованию учета заработной платы по

результатам аудиторской проверки ООО «Флагман» 36

3.1 Методика аудита расчетов по заработной плате ООО «Флагман» 36

3.2 Мероприятия по совершенствованию учета заработной платы ООО

«Флагман» 40

Заключение 49

Список используемой литературы 53

Приложения 57

📖 Введение

В соответствии с поставленной целью необходимо решить следующие задачи:

1. Раскрыть понятие оплаты труда, состав фонда оплаты труда;

2. Рассмотреть особенности бухгалтерского учета оплаты труда в современных условиях;

3. Раскрыть особенности аудита расчетов по заработной плате;

4. Рассмотреть организацию бухгалтерского учета расчетов по заработной плате в ООО «Флагман»;

5. Раскрыть методику аудита расчетов по заработной плате ООО «Флагман»;

6. Предложить мероприятия по совершенствованию учета заработной платы ООО «Флагман».

Предметом исследования является процесс учета и аудит заработной платы на предприятии ООО «Флагман».

Объектом изучения данной выпускной квалификационной работы является комплекс теоретических и практических вопросов, связанных с организацией и методикой учета и аудита оплаты труда в современных условиях хозяйствования.

✅ Заключение

Основным источником дохода сотрудников в ООО «Флагман» является заработная плата, которую работники получают за свой труд в денежной форме. Заработная плата работников в компании ООО «Флагман» состоит из фиксированной зарплаты.

Также в организации ежеквартально за квартал начисляется премия, которая определяется как процент от заработной платы работников. Для учета заработной платы используется счет 70. До 15-го числа каждого месяца в организации производится авансовый платеж и до 1-го числа следующего месячного оклада.

Из заработной платы у сотрудников при начислении удерживается подоходный налог и алименты на ребенка. Затем рассчитывается заработная плата, выплачиваемая на банковскую карту сотрудника. Организация рассчитывает сумму, которую работодатель должен заплатить за внебюджетные средства: в фонд социального страхования, пенсионный фонд, фонд медицинского страхования, «на травматизм» от суммы начисленной заработной платы.

Цель аудита расчетов с персоналом по оплате труда ООО «Флагман» - установление соответствия применяемым методам учета и налогообложения персонала при оплате труда с учетом действующих нормативных документов в Российской Федерации для определения существующих ошибок и степени их влияния на достоверность отчетности компании.

Проверка достоверности обязательств расчетам с персоналом по оплате труда ООО «Флагман» начиналась с установления тождества учетных и отчетных данных, а также установления взаимосвязи между регистрами бухгалтерского учета и проверяемыми первичными документами.

При проверке соответствия данных регистров бухгалтерского учета в части расчетов с персоналом по оплате труда аудитору необходимо выявить соответствие данных расчетных ведомостей, журнала-ордера №7 и главной книги по счету 70. Расхождений не выявлено.

В процессе аудита выявлены не значительные ошибки в учете заработной платы, а именно:

- отсутствие подписи бухгалтера по заработной плате в табеле учета рабочего времени;

- отсутствие паспортных данных в расходном кассовом ордере при выдаче алиментов алиментополучателю.

Чтобы уменьшить незначительные нарушения, выявленные в ходе аудита, мы разработаем следующее мероприятие.

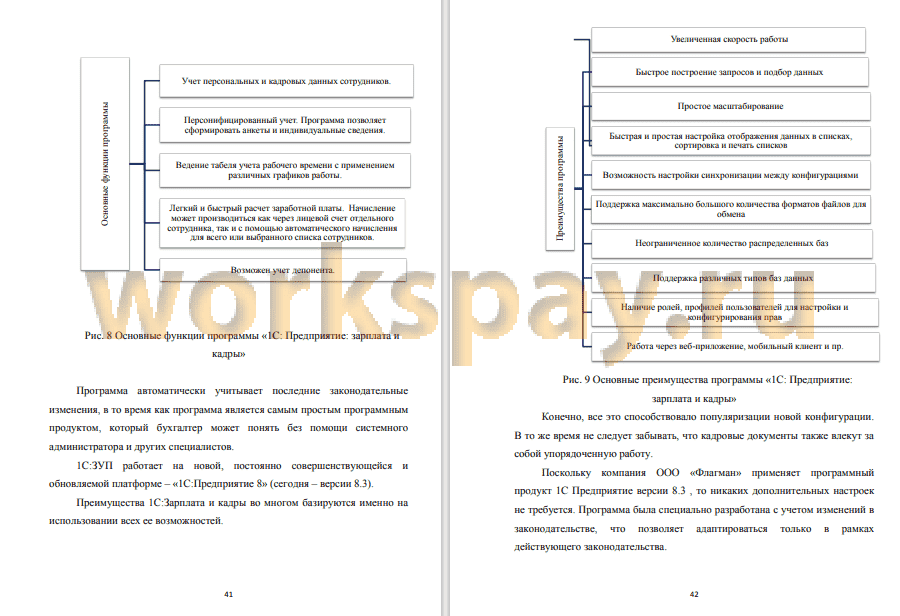

Для оптимизации расчета заработной платы требуется максимальный автоматизированный процесс расчета заработной платы. Одним из таких распространенных методов было программное обеспечение от производителя «1С», в частности программа «1С: Предприятие: зарплата и кадры».

Стоимость реализации программы составляет 12 500 рублей. в год, а именно обслуживание программного модуля.

Исходя из расчетов, становится ясно, что реализация предложенной программы будет правильным и экономически обоснованным решением. Автоматизация учета рабочей силы и заработной платы облегчит работу во всех областях первичного учета рабочей силы, учета и анализа заработной платы, «связывая» их вместе.

Для реализации полных функциональных возможностей платформы и для автоматизации максимального количества бизнес-процессов организации, вести учет кадров и расчета зарплаты следует в современной и постоянно поддерживаемой разработчиком конфигурации 1С:Зарплата и кадры.

📕 Список литературы

🖼 Скриншоты