Тема: Расчеты в предпринимательской деятельности: понятие, формы и порядок осуществления

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Понятие и правовое регулирование расчетов в предпринимательской деятельности 8

1.1 Понятие и источники правового регулирования расчетов 8

1.2 Классификация форм расчетов 14

Глава 2 Особенности отдельных форм расчетов и порядок их осуществления в предпринимательской деятельности 20

2.1 Наличная форма расчётов в предпринимательском деятельности 20

2.2 Организация безналичных расчетов в предпринимательской деятельности 28

Глава 3 Перспективы развития форм расчетов в предпринимательской деятельности 36

3.1 Опыт правового регулирования расчетов в зарубежных государствах (США, Франция, Германия) 36

3.2 Основные направления развития расчетов в РФ 52

3.3 Проблемы осуществления и организации безналичных расчетов и способы их совершенствования 59

Заключение 66

Список используемой литературы и используемых источников 71

📖 Введение

Расчетные операции являются неотъемлемым условием осуществления предпринимательской деятельности и могут осуществляться как безналичным, так и наличным способами. Организация расчетов наличными с использованием безналичных валют предпочтительнее расчетов наличными из-за значительной экономии затрат на обращение.

Правовое регулирование денежного обращения и расчетных правоотношений определяется в соответствии с нормами национального законодательства. Основным источником правового регламентирования расчетов выступает глава 46 ГК РФ, закрепляющая основные положения, сопряженные с осуществлением безналичных расчетов. Существенный объем в данной области составляют положения, указания и письма Банка России.

Актуальность темы исследования заключается в том, что в настоящее время существует острая необходимость в изучении экономических отношений и механизмов функционирования новых форм расчётов. Безналичные расчёты стали особенно важными в условиях переходного периода в экономике, поскольку именно они смогли значительно повысить эффективность банковской деятельности и снизить до минимума затраты на банковские операции. По данным Центрального Банка Российской Федерации, доля безналичных платежей в период 2016-2021 годы выросла с 39% до 75%, в то время как оборот наличности, напротив, снизился с 60,7% до 25%, что напрямую влияет на валовой внутренний продукт страны.

Объектом исследования выступают общественные отношения, складывающиеся в процессе осуществления расчетов в предпринимательской деятельности.

Предметом исследования послужила совокупность правовых норм общего и специального законодательства, регламентирующих порядок осуществления расчетов в предпринимательской деятельности.

Цель исследования состоит в комплексном и всестороннем исследовании проблем, возникающих в сфере гражданско-правового регулирования расчетов в предпринимательской деятельности.

Достижение поставленной цели предполагает решение следующих задач:

• рассмотреть понятие и систему расчётов в предпринимательской деятельности.

• определить основные формы расчетов в предпринимательской деятельности и порядок их осуществления.

• выявить перспективы развития расчетов в предпринимательской деятельности в Российской Федерации, а также проблемы их осуществления и организации .

Методология и методы исследования. В процессе научных исследований был принят набор методологических методов. Диссертация подготовлена с использованием общенаучной диалектики и вытекающих из нее частно - научных методов: сравнительного правоведения, системного и функционального анализа, формально-юридического.

Научная новизна диссертационного исследования:

• диссертантом дается авторское определение понятия расчетных отношений, основанное на детальном изучении правовой природы расчетов, а также мнении ученых юристов по данной теме;

• определены признаки и виды новых форм расчетов, осуществляемых с использованием электронных ресурсов и мобильных устройств;

• на основе общих теоретических положений о коммерческих расчетах определены противоречия в действующем гражданском законодательстве и других правовых актах, регулирующих различные формы расчетов в Российской Федерации; выявлены улучшения. В частности, рекомендуется внести некоторые изменения и дополнения во вторую часть Гражданского кодекса Российской Федерации и положение о расчетах в предпринимательской деятельности.

Научная новизна исследования заключается также в следующих положениях, выносимых на защиту:

Во-первых, определены основные характеристики безналичных расчетов, и на этой основе предложено новейшее юридическое определение понятия «безналичный расчет». Согласно этому определению, согласно представленным расчетным документам, соответствующим выбранной форме безналичного расчета, признается, что существует или не существует специальное юридическое лицо (банк или иная кредитная организация), которое открыло банковский счет по распоряжению клиента (плательщика или получателя платежа) посредством перевода денежных средств.

Во-вторых, в связи с отсутствием правовой определенности в отношении различия между формами и средствами безналичных платежей, на основе характеристик выявленных форм безналичных платежей было сформулировано авторское определение: «Форма безналичного расчета - это способ организации безналичных расчетов, который реализуется, когда клиент (плательщик или получатель платежа) кредитной организации выдает распоряжение о переводе денежных средств, которое соответствует определенным документам, предусмотренным законом или договором, процедурам регистрации и обмена между субъектами расчетных отношений, а также процедурам окончательного расчета между этими субъектами».

В-третьих, в целях обеспечения равенства субъектов в отношениях безналичных расчетов и предотвращения необоснованного отказа кредитных организаций в принятии платежных поручений от клиентов рекомендуется руководствоваться перечнем причин отказа, а именно: форма и содержание платежных поручений не соответствуют требованиям, предусмотренным законом; недостаточность средств на счете и/или отсутствие у клиентов прав распоряжения.

Практическая значимость магистерской диссертации проявляется в том, что при работе над совершенствованием действующих нормативных актов Российской Федерации о формах и порядке осуществления расчетов в работе выводы и предложения по совершенствованию законодательства могут быть использованы для законотворческой деятельности. Практические предложения, выдвинутые автором, могут быть использованы в научной и преподавательской деятельности.

Нормативную базу исследования составляют Конституция Российской Федерации, Гражданский кодекс Российской Федерации, Арбитражный процессуальный кодекс Российской Федерации, федеральные законы «О банках и банковской деятельности» [36], «О Центральном банке Российской Федерации (Банке России)», «О национальной платежной системе», «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», «О валютном регулировании и валютном контроле», «О защите конкуренции», «О несостоятельности (банкротстве)» [40], «О правилах осуществления перевода денежных средств» [39] и другие, а также документы стратегического планирования, официальные документы и отчеты Центрального Банка Российской Федерации.

Эмпирической основой данного исследования являются результаты анализа правоприменительной практики в области исследования, и в первую очередь материалы по практике высших судебных инстанций: Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации.

Структура магистерской диссертации обусловлена последовательностью поставленных задач. Диссертация состоит из введения, трех глав, заключения и списка используемой литературы и использованных источников.

✅ Заключение

В современных условиях хозяйствования невозможно представить функционирование субъектов без возникновения расчетных отношений.

Под расчетами подразумевается движение, как в денежной, так и в неденежной форме, средств от должника к кредитору с помощью банковских (финансовых) учреждений либо прочих кредитных организаций в целях выполнения (погашения) своих обязательств. На протяжении всей своей финансово-хозяйственной деятельности субъекты хозяйствования осуществляют между собой различные расчеты, в ходе которых возникает задолженность в разрезе различных направлений, таких как: перед поставщиками, персоналом, подрядчиками и прочими кредиторам. Наряду с этим имеется и задолженность непосредственно перед компанией от различных контрагентов. Сюда относятся: покупатели, заказчики, подотчетные лица.

Основным источником правового регламентирования расчетов выступает глава 46 ГК РФ, закрепляющая основные положения, сопряженные с осуществлением безналичных расчетов. Существенный объем в данной области составляют положения, указания и письма Банка Российской Федерации.

Правовому регламентированию расчетов присущи следующие отличительные черты:

• в ходе правового регламентирования расчетов существенно выделяется публично-правовое регламентирование.

Это обусловлено тем, что основополагающие обязанности участников расчетов являются публично-правовыми, так как зарождаются перед государством в целом, которое призвано обеспечивать охрану интересов всех субъектов расчетных отношений, вне зависимости от воли и усмотрения участников расчетов.

Таким образом, можно отметить, что преобладающее число норм, регламентирующих расчеты, относятся к нормам публичного права;

• другими федеральными законами могут быть предусмотрены особые обстоятельства, при которых осуществляются безналичные платежи, по сравнению с положениями ГК РФ об отдельных видах отношений.

Эти федеральные законы, которые предусматривают конкретные детали урегулирования определенных видов отношений, имеют приоритет над положениями ГК РФ, что является особенным;

• правовое регламентирование безналичных расчетов осуществляет Банк России, который осуществляет эту деятельность самостоятельно и подчиняется только закону.

Организация наличного денежного обращения основана на физическом перемещении денежной массы в виде банкнот, казначейских билетов или монет при исполнении ими функции платежа. Как правило, расчетные отношения, осуществляемые наличным способом, характерны для розничных торговых предприятий, оплаты бытовых услуг, проезда в общественном транспорте и прочее. Наличные расчеты - оплата наличными за проданные (приобретенные) товары, выполненные работы или оказанные услуги либо сразу после их передачи (продажи), либо при подписании накладной или совершении действий по выполненным работам, оказанным услугам.

В отличие от наличных денег, отнесенных к вещам, безналичные денежные средства той же 128 статья ГК РФ отнесены уже к иному имуществу, а конкретно к имущественным правам. Отсюда вытекает и своеобразие в отношениях собственности. При расчетах наличными деньгами, являющимися вещами, происходит обычная смена собственников. Плательщик, передавая деньги, являющиеся его собственностью, получателю денег, теряет на них право собственности, а получатель, наоборот, становится собственником переданных ему купюр и монет. Иначе обстоит дело с безналичными деньгами.

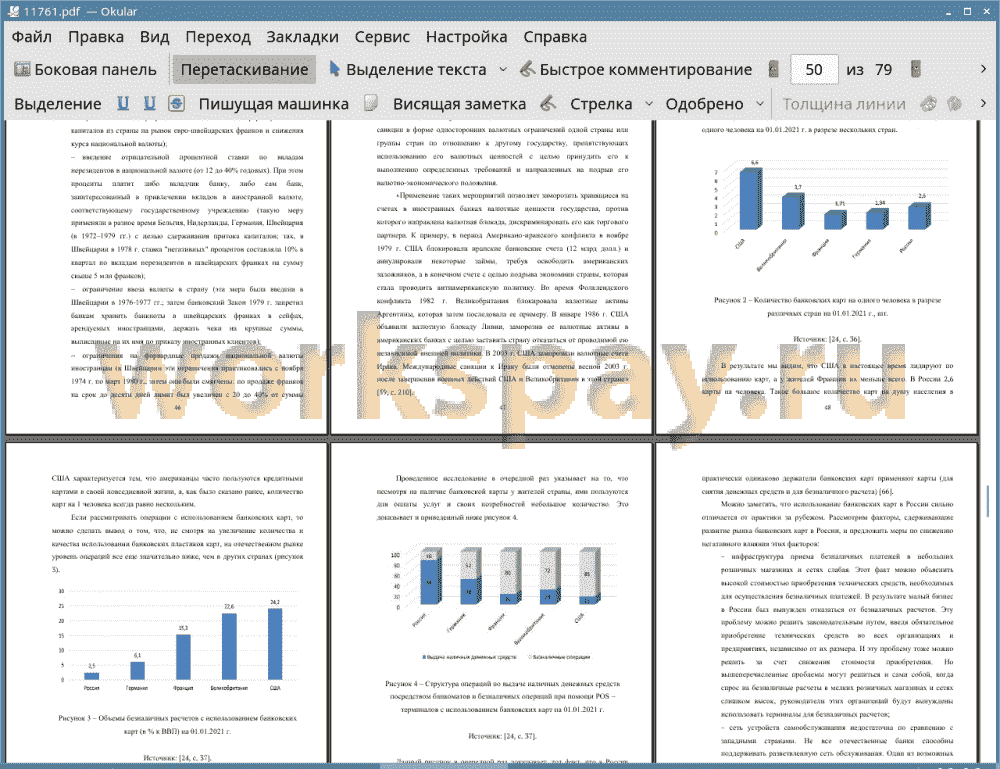

В настоящее время в сфере банковских расчетов с использованием банковских карт в рамках предпринимательской деятельности можно обнаружить следующие проблемы: система безналичных расчетов в Российской Федерации с использованием банковских карт не достаточно развита; отсутствует эффективная правовая база для адаптации зарубежных банковских технологий для финансовых операций с использованием банковских карт к реальной отечественной деятельности в предпринимательской сфере; существуют значительные платежные риски при финансовых операциях с использованием банковских карт. Создание нормативно-правовой базы, направленной на регулирование использования систем безналичных платежей по банковским картам в предпринимательской сфере, обеспечит максимальное удобство, надежность и безопасность использования услуг безналичных расчетов.

Современное российское законодательство подвергается многочисленным изменениям. Говоря об опыте, связанном с безналичным оборотом денежных средств, необходимо отметить, что он является небольшим, из-за этого в правоприменительной практике возникает множество проблем, требующих решения. Повышение эффективности механизма регулирования расчетных отношений, правовой культуры населения, а также усиление защиты прав участников и их интересов будет способствовать совершенствованию законодательства в данной сфере правоотношений.

В Гражданском кодексе РФ говорится о том, что платежи по всей стране могут осуществляться как путем наличного расчета, так и безналичного. Безналичные денежные средства являются объектом гражданских прав. Однако в действующем законодательстве отсутствует глава, регулирующая договорные обязательства, связанные с использованием безналичных платежей. Правовое регулирование в свою очередь представляет собой систему юридических средств воздействия на общественные отношения в целях их упорядочения и защиты. Отсутствие защиты данных правоотношений ведет к нарушению прав участников данных правоотношений.

Конечно, с развитием современных технологий и современной экономики растет и использование безналичных форм расчетов. Этот способ оплаты обеспечивает ликвидность, оперативность и удобство финансовых операций. Основной задачей государства является обеспечение надлежащей безопасности в этой сфере, что активно реализуется и предпринимается в Российской Федерации. За последнее десятилетие уровень безналичных расчетов значительно вырос и стал более доступным для всех категорий граждан. Учитывая использование безналичных расчетов в российской финансовой системе, можно с уверенностью сказать, что она не уступает ведущим странам мира.

Однако важно подчеркнуть насущные проблемы безопасности таких операций. Как упоминалось выше, в последнее время значительно увеличилось количество мошеннических банков и организаций, занимающихся незаконным кредитованием или хищением средств на счетах. Именно поэтому крупные российские финансовые институты активно участвуют в решении этих проблем.

Нельзя не упомянуть прецедент пандемии COVID-19, во время которой обойтись без наличных было практически невозможно. Все это говорит о том, что проблемы безналичных расчетов нельзя недооценивать из -за множества лазеек в системе безналичных расчетов и неосведомленности определенных групп людей об этом аспекте финансовой системы. Задача, стоящая перед государством, состоит в том, чтобы полностью обеспечить удобное и безопасное использование данной платежной системы, чтобы обеспечить комфортные условия жизни людей.

На наш взгляд, сегодня необходимо обеспечить правовую основу для контроля за осуществлением любых безналичных платежей с использованием банковских карт в предпринимательской сфере. Пока что эти функции могут выполняться по усмотрению финансовых и кредитных организаций и подозрительные финансовые операции могут быть предотвращены, но в то же время деятельность банков в этой сфере не является обязательной. Кроме того, не допускается незаконное выявление. В связи с этим необходимо обеспечить правовую основу для существования национального механизма, в рамках которого будут контролироваться безналичные расчетные операции с использованием банковских карт в сфере предпринимательской деятельности при оплате товаров, проектов и услуг.

Для решения вышеуказанных проблем представляется необходимым усовершенствовать организационную форму использования банковских карт для безналичных расчетов в сфере корпоративной деятельности. В частности, это предполагает использование расчетной сети российских банков и анализ иностранного законодательства, определяющего форму расчетов, с целью ее адаптации к использованию в Российской Федерации.

Также представляется важным принять независимый федеральный законодательный законопроект, который будет определять подробные законы и нормативные акты: использование банковских карт при осуществлении электронных платежей и современных технологий с использованием компьютерных технологий и компьютерных сетей; разработка новой формы использования банковских карт для организации расчетов в сфере предпринимательства; применение различных платежных систем, которые разработаны в целях практического применения банковских карт в различных областях; реализация электронных платежей с использованием банковских карт.

📕 Список литературы

🖼 Скриншоты