Тема: Сравнительный анализ методов решения задачи оптимизации портфеля ценных бумаг

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Модель Марковица и усовершенствованная модель Шарпа 7

1.1 Общая постановка задачи 7

1.2 Модель Марковица 8

1.3 Модель Шарпа(САРМ) 15

2. Разработка алгоритма 19

2.1 Анализ вычислительного алгоритма (Марковиц) 19

2.2 Анализ вычислительного алгоритма (Шарп) 23

2.3 Альтернативные варианты решения 27

2.3.1 Модель Марковица с безрисковым активом 27

2.3.2 Модель Марковица при наличии второстепенных ограничений 31

3. Программная реализация и анализ 33

3.1 Генерация ценных бумаг 33

3.2 Описание двух моделей 35

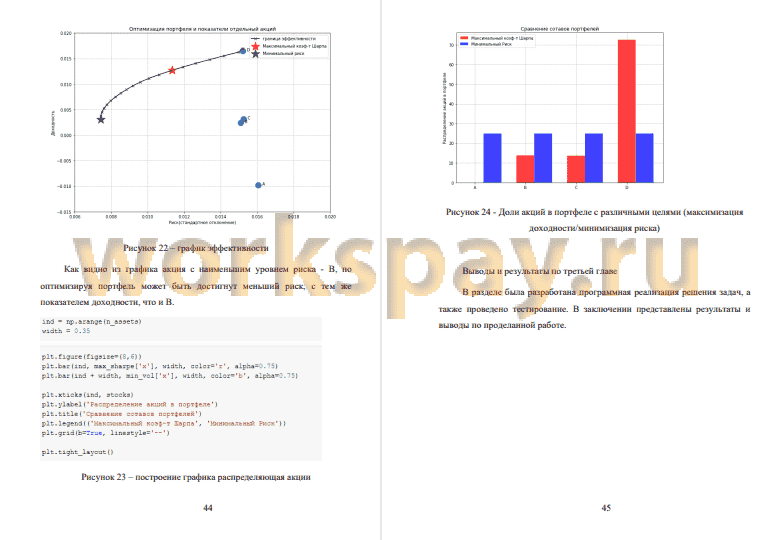

3.3 Построение границ эффективности 38

Заключение 46

Список используемой литературы и источников 47

📖 Введение

Объект исследования ВКР - задача составления портфеля по формулам модели Марковица и усовершенствованной модели Шарпа(САРМ).

Предмет исследования - задача оптимизации модели Марковица и усовершенствованной модели Шарпа.

Цель выпускной квалификационной работы - проанализировать математические методы составления диверсифицированного портфеля, разработать алгоритм для решения задачи оптимизации портфеля по модели Марковица и усовершенствованной модели Шарпа, выполнить программную реализацию разработанного алгоритма.

Для достижения поставленной цели необходимо решить следующие задачи:

1) проанализировать теорию о модели Марковица и усовершенствованной модели Шарпа(САРМ);

2) разработать алгоритм для решения задачи оптимизации портфеля;

3) выполнить программную реализацию алгоритма построения диверсифицированного портфеля;

4) провести тестирование разработанной программной реализации.

✅ Заключение

Для достижения поставленной цели были выполнены следующие задачи:

1. проанализирована портфельная теория Марковица и Шарпа(САРМ);

2. был разработан алгоритм для решения задачи оптимизации инвестиционного портфеля на основе двух моделей, Марковица и Шарпа(САРМ);

3. на основе выполненного алгоритма выполнена программная реализация. В программной реализации были сгенерированы несколько активов в виде ценных бумаг и на основе этих данных была решена задача по оптимизации;

4. проведено тестирование алгоритма, который показал нужный результат;

Результатом работы являются разработанный алгоритм и программа

📕 Список литературы

🖼 Скриншоты