Тема: Бухгалтерский учет и аудит расчетов по кредитам займам

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1. Теоретические основы бухгалтерского учета и аудита расчетов по кредитам и займам 7

1.1. Характеристика расчетов по кредитам и займам 7

1.2. Теоретические основы бухгалтерского учета расчетов по кредитам и займам 11

1.3. Содержание и источники информации для аудита расчетов по кредитам и займам 18

2. Бухгалтерский учет расчетов по кредитам и займам в ООО «ЭКО-СТРОЙ» 22

2.1. Технико-экономическая характеристика деятельности ООО «ЭКО-СТРОЙ» 22

2.2. Бухгалтерский учет краткосрочных кредитов и займов в ООО «ЭКО-СТРОЙ» 28

2.3. Бухгалтерский учет долгосрочных кредитов и займов в ООО «ЭКО-СТРОЙ» 32

3. Аудит расчетов по кредитам и займам в ООО «ЭКО-СТРОЙ» 36

3.1 Организация аудиторской проверки расчетов по кредитам и займам в ООО «ЭКО-СТРОЙ» 36

3.2. Аудиторская проверка расчетов по кредитам и займам и рекомендации по устранению выявленных ошибок в учете в ООО «ЭКО-СТРОЙ» 42

Заключение 45

Список используемых источников 50

Приложения 53

📖 Введение

Кредитно-расчетные отношения предприятия с кредиторами строятся на добровольной основе и обоюдной заинтересованности партнеров.

Займы, исполняя функции кредита, имеют разные формы и способствуют более гибкому использованию полученных средств. Организация может получить заем в наиболее удобной для себя форме. Безусловно, заемные средства могут позволить предприятию расширить производство, приобрести технологичное оборудование, осуществлять инвестиционную и инновационную деятельность.

Актуальность темы бакалаврской работы обусловлена тем, что в современных условиях кредиты банков, обеспечивая финансово-хозяйственную деятельность организаций, содействуют их росту и развитию, повышению объемов производства продукции, работ, услуг. Значение кредитов займов как дополнительных источников финансирования коммерческой деятельности особенно актуально на стадии организации предприятия. На данном этапе большое значение приобретают долгосрочные кредиты. Краткосрочные же кредиты способствуют поддержанию текущей деятельности, позволяют поддерживать требуемый уровень оборотных средств, содействуют ускорению оборачиваемости средств организации. Одна, необходимо отметить, что неэффективное использование кредитов и займов, а также их избыточное количество могут наоборот снизить платежеспособность организации и привести к ее банкротству. В этой связи, необходим достоверный учет и регулярный аудит расчетов по кредитам и займам.

Методика бухгалтерского учета и аудита расчетов по кредитам и займам раскрывается в экономической литературе, а именно в работах таких ученых как Бабаев Ю.А., Кондраков Н.П., Рогуленко Т.М., Суйц В.П., Санникова М.О., Шеремет А.Д. и др.

Целью бакалаврской работы является изучение теоретических и методических вопросов бухгалтерского учета и аудита расчетов по кредитам и займам.

Для достижения вышеуказанной цели необходимо решить задачи:

• рассмотреть теоретические основы бухгалтерского учета и аудита расчетов по кредитам и займам;

• раскрыт бухгалтерский учет расчетов по кредитам и займам в ООО «ЭКО-СТРОЙ»

• провести аудит расчетов по кредитам и займам в ООО «ЭКО-СТРОЙ» и дать рекомендации по устранению выявленных ошибок.

Предметом бакалаврской работы являются расчеты по кредитам и займам.

Объектом исследования является ООО «ЭКО-СТРОЙ».

Теоретическая значимость работы заключается в проведении теоретического исследования в области бухгалтерского учета и аудита расчетов по кредитам и займам.

Практическая значимость состоит в возможности использования основных рекомендаций в деятельности исследуемой организации.

К информационной базе бакалаврской работы относятся: годовая финансовая отчетность предприятия; учебная и научная литература по исследуемой теме, публикации в периодических печатных изданиях, нормативно-правовые акты Российской Федерации.

Бакалаврская работа состоит из введения, трех глав, заключения, списка использованных источников, приложений.

✅ Заключение

В современных условиях практически каждая организация в своей деятельности использует кредиты и займы.

Кредит может быть получен у организации, которая имеют соответствующую лицензию ЦБ РФ на данный вид деятельности. В кредит можно получить только денежные средства (исключение составляет товарный кредит).

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита.

Предметом займа могут быть как денежные средства, так и вещи.

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Обобщение информации о наличие и состоянии кредитов и займов, которые получило предприятие, осуществляется на синтетических счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

Аудиторская проверка кредитов и займов является одним из важных направлений комплексного аудита, которая предоставляет достоверную информацию о финансовой устойчивости, платежеспособности и ликвидности проверяемой организации.

Аудитор исследует структуру привлеченных средств, сроки кредитов и займов, виды контрагентов, целевое назначение. Большое значение имеет оценка несвоевременного погашения займов и кредитов, а также начисление штрафных санкций.

Основной целью аудиторской проверки расчетов по кредитам и займам является получение достаточных доказательств достоверности показателей отчетности, отражающих задолженность организации по полученным заемным средствам.

Во второй главе бакалаврской работы раскрыт бухгалтерский учет расчетов по кредитам и займам в ООО «ЭКО-СТРОЙ».

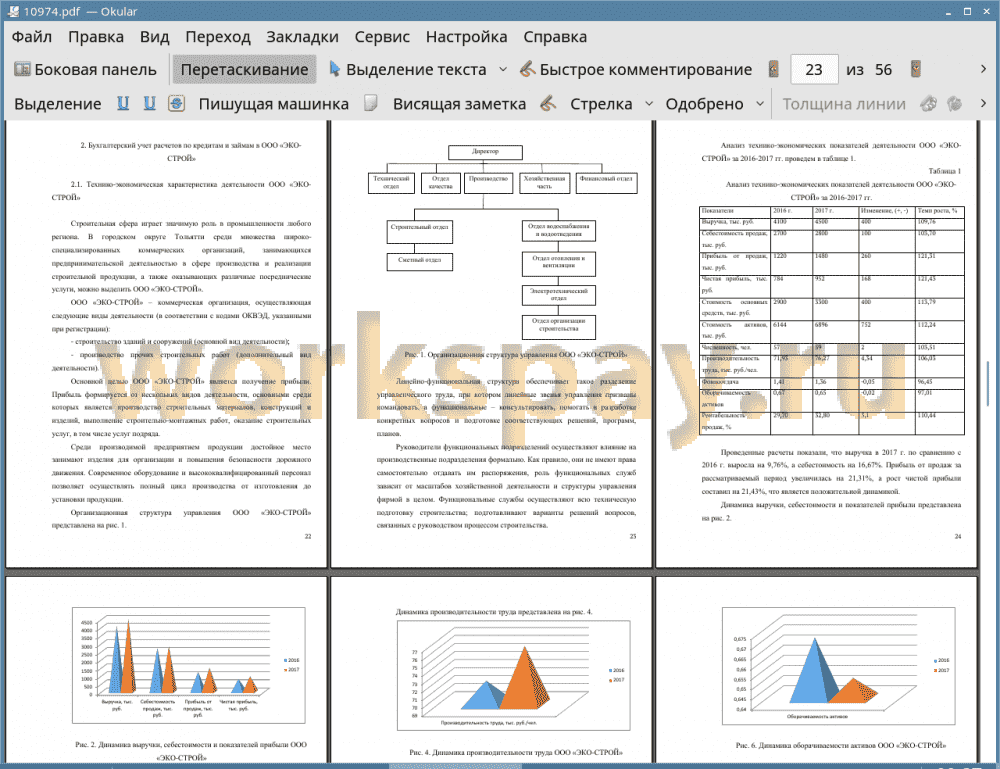

ООО «ЭКО-СТРОЙ» - коммерческая организация, осуществляющая следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

• строительство зданий и сооружений (основной вид деятельности);

• производство прочих строительных работ (дополнительный вид деятельности).

Основной целью ООО «ЭКО-СТРОЙ» является получение прибыли.

Проведенные расчеты технико-экономических показателей показали, что выручка в 2017 г. по сравнению с 2016 г. выросла на 9,76%, а себестоимость на 16,67%. Прибыль от продаж за рассматриваемый период увеличилась на 21,31%, а рост чистой прибыли составил на 21,43%, что является положительной динамикой. Численность увеличилась на 2 чел., а производительность труда на 4,34 тыс.руб./чел. Фондоотдача и оборачиваемость активов снижаются на 0,05 соответственно. Рентабельность продаж в 2017 г. по сравнению с 2016 г. увеличилась на 3,1%.

В ООО «ЭКО-СТРОЙ» для учета кредитов и займов предназначены бухгалтерские счета:

• 66 «Расчеты по краткосрочным кредитам и займам»;

• 67 «Расчеты по долгосрочным кредитам и займам».

В ООО «ЭКО-СТРОЙ» счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

В ООО «ЭКО-СТРОЙ» долгосрочные кредиты приобретаются для обновления основных средств, проведения их модернизации, реконструкции.

Долгосрочные кредиты и займы могут получать организации стабильно функционирующие. Молодой организации получить такой кредит является достаточно проблематичным.

В ООО «ЭКО-СТРОЙ» счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

ООО «ЭКО-СТРОЙ» долгосрочных займов не получало.

Необходимо отметить, что просроченных краткосрочных и долгосрочных кредитов в ООО «ЭКО-СТРОЙ» нет.

В третьей главе бакалаврской работы проведен аудит расчетов по кредитам и займам в ООО «ЭКО-СТРОЙ» и даны рекомендации по устранению выявленных ошибок.

Основной целью аудиторской проверки расчетов по кредитам и займам в ООО «ЭКО-СТРОЙ» является получение доказательств достоверности показателей отчетности, раскрывающих информацию по полученным организацией кредитам и займам.

Для реализации данной цели в процессе аудиторской проверки учета расчетов по кредитам и займам в ООО «ЭКО-СТРОЙ» необходимо проверить:

• достоверность и законность полученных кредитов и займов;

• обоснование полученных кредитов и займов;

• использование полученных кредитов и займов по целевому назначению;

• полноту и своевременность погашения полученных кредитов и займов;

• остатки по непогашенным кредитам и займам;

• правильность отражения в учете процентов по полученным кредитам и займам;

• правильность учета расчетов по кредитам и займам;

• достоверность отражения информации о кредитах и займах в бухгалтерской отчетности.

Необходимо отметить, что аудит расчетов по кредитам и займам проведен по инициативе руководителя ООО «ЭКО-СТРОЙ» и является аудитом по специальному заданию.

Для разработки программы и плана аудита расчетов по кредитам и займам произведена оценка системы внутреннего контроля организации. На основании проведенного опроса, аудитор оценил систему внутреннего контроля как среднюю.

В процессе проведения аудита расчетом по кредитам и займам аудиторы руководствовались разработанным планом и программой аудита.

По результатам проведенного аудита учета расчетов по кредитам и займам в ООО «ЭКО-СТРОЙ» были выявлены следующие ошибки:

• договор краткосрочного займа №1726 от 02.02.2017 не был своевременно продлен. Несмотря на истечение срока действия, организация в платежных документах ссылалась на него;

• в договоре краткосрочного займа № 1728 от 03.07.2017 отсутствуют условия погашения займа;

• в отдельных документах имеются нарушения в оформлении, т.е. не все реквизиты заполняются;

• в отдельных случаях в организации своевременно в учете не отражаются операции по начислению процентов по кредит;

• инвентаризация расчетов проводится редко, что затрудняет контроль своевременного исполнения обязательств.

Для устранения выявленных ошибок и недопущения их в будущем предлагаем следующие мероприятия:

• перед заключением договоров займа следует обратиться к юристам для составления данного договора, предусматривающего все необходимые реквизиты и условия;

• ввести учетный регистр, отражающий информацию о сроках действия и периодах исполнения обязательств по договорам займа и кредитных договорам;

• в должностной инструкции бухгалтера установить ответственность за неправильное оформление учетной документации и несвоевременное отражение расчетов по кредитам и займам;

• руководителю организации в приказе закрепить инвентаризационную комиссию по проведению инвентаризации расчетов по кредитам и займам;

• один раз в квартал проводить сверку расчетов по кредитам и займам.

Предложенные мероприятия улучшат организацию учета расчетов по кредитам и займам.

📕 Список литературы

🖼 Скриншоты