Тема: Анализ факторов, влияющих на финансовую устойчивость предприятия (на примере предприятий нефтедобывающей промышленности)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы оценки финансовой устойчивости предприятия 8

1.1 Методологические подходы к определению понятия финансовой устойчивости предприятия и методам его оценки 8

1.2 Оценка платежеспособности и эффективности хозяйственной деятельности предприятия как составляющая часть оценки финансовой устойчивости 19

1.3 Информационное обеспечение анализа финансовой устойчивости предприятия 32

2 Анализ финансовой устойчивости российских предприятий нефтедобывающей промышленности 48

2.1 Оценка нефтяного рынка и положения российской нефтедобывающей промышленности 48

2.2 Оценка динамики финансово-хозяйственной деятельности российских предприятий нефтедобывающей промышленности 54

2.3 Оценка финансовой устойчивости российских предприятий нефтедобывающей промышленности 67

3 Разработка мероприятий по повышению финансовой устойчивости российских предприятий нефтедобывающей промышленности 76

3.1 Направления повышения финансовой устойчивости российских предприятий нефтедобывающей промышленности 76

3.2 Оценка эффективности предложений по повышению финансовой устойчивости российских предприятий нефтедобывающей промышленности 83

Заключение 91

Список используемой литературы и используемых источников 95

Приложение A Консолидированная отчетность ПАО «Лукойл» 101

Приложение Б Консолидированная отчетность ПАО «НК «Роснефть» 105

Приложение В Консолидированная отчетность ПАО «Газпром нефть» 109

📖 Введение

Если в 2016 году, когда было подписано первое соглашение о сокращении добычи, доля ОПЕК (без учета присоединившихся к картелю стран, в том числе России) в глобальном предложении нефти и жидких углеводородов составляла 41,1%, то по итогам 2019 года она сократилась до 37,4%. Падение нефтяных доходов, связанная с падением цен и объемов добычи стало причиной ухудшения экономического положения большинства стран, осуществляющих добычу и экспорт нефти, в том числе России.

Ухудшения экономического положения России и кризис, связанный с пандемией COVID-19, вызвали кризис в хозяйственной деятельности большинства российских предприятий. Длительный локдаун привел к банкротству и ухудшению финансового состояния большинства российских компаний, занимающихся туризмом, авиаперевозками и т. д. Аналогичные негативные тенденции произошли и в мировой экономике. По результатам кризиса многие крупные корпорации оказались на грани краха и банкротства. К числу этих компаний следует отнести крупнейшего производителя самолетов - Боинг (The Boeing Company), крупнейшую в мире туристическую компанию Карнивал (Carnival Corporation & plc) и т. д.

В этих условиях выбранная тема работы является актуальной, так как определение уровня финансовой устойчивости необходимо для определения его возможности оплачивать текущие счета по обязательствам за счет располагаемого капитала, который определяется за счет анализа финансовой устойчивости и платежеспособности предприятия.

Предприятие или компания считается финансово устойчивой, если на нем налажена финансовая дисциплина, отсутствуют кредиты или просрочки по обязательным платежам, осуществляется бесперебойный процесс финансово-хозяйственной деятельности. Платежеспособность предприятия представляет собой наличие возможности у предприятия расплачиваться своевременно по текущим счетам. Основным источником данных для анализа финансовой устойчивости является бухгалтерская отёчность предприятия, а также управленческая отчетность предприятия, в том числе о размере требований, предъявленных компании кредиторами, и потенциальная возможность компании погасить имеющиеся обязательства и проценты по данным обязательствам.

Теме финансовой устойчивости посвящено множество зарубежных и отечественных исследований. Среди российских исследователей следует выделить работы таких ученых как А.Д. Шеремета, Н. А. Никифорова Р. С. Сайфулина, Е.В. Негашева, Л. В. Донцовой и др.

Среди наиболее актуальных работ зарубежных авторов , посвященных оценке финансовой устойчивости, а также проблемам функционирования неплатежеспособных предприятий в экономике развитых стран Японии, США и других развитых стан мира следует выделить работы Р. Кабальеро, Т. Хоши, А. Кашьяпа и др.

Категория финансовой устойчивости представляет собой комплексную и динамичную характеристику деятельности предприятия, демонстрирующую в том числе, эффективность использования факторов производства, которая выражается в деловой активности предприятия, анализ которой проводиться для комплексной оценки финансовой устойчивости предприятия.

Поэтому актуальность проведения анализа финансовой устойчивости в современных российских условиях хозяйствования не вызывает сомнения. От объективной оценки финансовой устойчивости, а также от определения потенциальных возможностей и резервов повышения финансовой устойчивости предприятия зависит его будущее успешное функционирование.

Цель данной работы - провести анализ факторов, влияющих на финансовую устойчивость предприятий нефтедобывающей промышленности на основе данных отчетности предприятий данной отрасли дать рекомендации по совершенствованию деятельности.

Для этого необходимо решить следующие задачи:

• изучить теоретические подходы к анализу факторов, влияющих на финансовую устойчивость;

• проанализировать основные показатели, характеризующие финансовую устойчивость предприятий нефтедобывающей промышленности;

• определить мероприятия, способствующие повышению финансовой устойчивости предприятий нефтедобывающей промышленности.

Объектом исследования является финансово-хозяйственная деятельность предприятий нефтедобывающей промышленности РФ.

В качестве теоретической базой исследования были выбраны научные труды зарубежных и отечественных авторов, посвященных вопросам определения финансовой устойчивости, а также проблемам управления финансово неустойчивых предприятий в различных секторах экономики, в том числе предприятиями и организациями, которые можно отнести к зомби- предприятиям.

Информационной базой исследования являются федеральные законы, нормативные акты, данные периодической печати, бухгалтерская отчетность предприятий нефтедобывающей промышленности.

К теоретической значимости исследования следует отнести систематизацию методов оценки финансовой устойчивости предприятий и организаций, а также их адаптация применительно к предприятиям нефтедобывающей промышленности.

В качестве методов исследования используются методы факторного, горизонтального, вертикального анализа и метод коэффициентов. Для изучения информации о финансово-хозяйственной деятельности предприятий нефтедобывающей промышленности использовался системный подход в изучении информации.

Научная новизна работы заключается в:

• сформированных автором методических подходах к оценке факторов, влияющих на финансовую устойчивость предприятий нефтедобывающей промышленности;

• проведенной автором оценки системы управления финансовой устойчивостью предприятий нефтедобывающей промышленности;

• разработанном комплексе мероприятий по повышению финансовой устойчивости российских предприятий нефтедобывающей промышленности.

Практическая значимость исследования состоит в том, что использование предложенных мероприятий по повышению уровня финансовой устойчивости позволит обеспечить повышение платежеспособности и снижения риска банкротства предприятий нефтедобывающей промышленности.

Структура работы представлена введением, тремя главами, заключением, списком используемых источников и приложениями.

Во введении проведена аргументация актуальности темы работы, определена и сформулирована цель, задачи, объект и предмет проведенного исследования, теоретическая значимость работы, научная новизна, а также практическая значимость

В первой главе данной работы рассматриваются различные теоретические подходы к оценке финансовой устойчивости, в том числе для предприятий российской нефтедобывающей промышленности. В процессе исследования была определена сущность понятия «финансовой устойчивости предприятия», сформирована методика, информационная база для проведения оценки финансовой устойчивости российских нефтедобывающей промышленности.

Вторая глава работы посвящена анализу и оценке объекта исследования, а именно предприятий нефтедобывающей промышленности и уровня их финансовой устойчивости. В начале работы дается оценка текущего положения на мировом рынке российских нефтедобывающей промышленности, дается их краткая технико-экономическая характеристика, проводиться оценка их финансовой устойчивости.

Во втором разделе дана краткая характеристика объекта исследования. Проводится анализ абсолютных и относительных показателей деловой активности с помощью существующих методов и методик, показателей рентабельности.

В третьей главе предложен комплекс мероприятий, направленный на повышение финансовой устойчивости российских предприятий нефтедобывающей промышленности, который сформирован на базе анализа, проведенного во второй главе данной работы. По итогам данного исследования сформулированы конкретные мероприятия, направленные на повышение финансовой устойчивости российских предприятий нефтедобывающей промышленности.

Работа включает в себя 89 рисунков, 5 таблиц, списка использованной литературы из шестидесяти четырёх источников и трех приложений.

✅ Заключение

Суть управления финансовой устойчивостью предприятия достаточно проста и заключается в поддержании оптимального соотношения заемного и собственного капитала предприятия. Чем меньше это соотношение, тем выше финансовая устойчивость предприятия, с другой стороны, низкое соотношение заемного и собственного капитала предприятия приводит к уменьшению эффекта финансового рычага, который обеспечивает эффективность хозяйственной деятельности предприятия или организации.

Таким образом, проведение анализа финансовой устойчивости является необходимым условием, поскольку благодаря полученным данным руководство сможет реально оценить платежеспособность своего предприятия, спрогнозировать стабильность деятельности, что благоприятно скажется на дальнейшем функционировании и процветании хозяйствующего субъекта.

Основными этапами анализа финансовой устойчивости является оценка показателей финансовой устойчивости, платежеспособности, деловой активности и рентабельности, которые могут быть рассчитаны на основании данных бухгалтерской отчетности, подготовленной на основе российских и международных стандартов.

Источниками информации для проведения анализа служит бухгалтерский баланс предприятия, на его основе рассчитываются показатели финансовой устойчивости и платёжеспособности. Отчет о финансовых результатах служит базой для расчета показателей деловой активности и рентабельности предприятия. Расчет трех групп показателей, отражающих финансовую устойчивость, платежеспособность и рентабельность позволяет объективно оценить финансовую ситуацию на предприятии и дать прогноз изменения финансовой устойчивости в будущем.

В настоящее время динамика цен на нефть стала положительной, что благополучно влияет на финансово-хозяйственную деятельность российских нефтеперерабатывающих и нефтедобывающих предприятий. Однако долговременный период снижения нефтяных цен, а также снижения квот на добычу нефти в соответствии с соглашением ОПЕК+ негативно повлияло на хозяйственную деятельность российских нефтедобывающих и нефтеперерабатывающих предприятий.

Анализ и оценка результатов финансово-хозяйственной деятельности российских предприятий нефтедобывающей промышленности позволяет сделать вывод о том, что основные показатели финансово-хозяйственной деятельности значительно снизились. Значительно снизилась выручка, BBITDA. Также снижаются натуральные показатели, характеризующие деятельность компаний предприятий нефтедобывающей промышленности, такие как объемы добычи и переработки нефти. Дивидендные выплаты за анализируемый период пока показывают рост, однако снижение объемов выручки и добычи рано или поздно приведут к падению доходности российских предприятий.

Тем не менее, основные показатели, отражающие финансовой устойчивости, показывают неплохую динамику, растут показатели чистых активов, объем денежных средств на счетах предприятия, соотношение денежных средств и долга, а также чистых активов и долга.

Следует отметить, что существующая ситуация характеризуется нестабильностью и высоким риском дестабилизации финансовых и товарных рынков.

По итогам оценки платежеспособности российских предприятий нефтяной промышленности можно сделать вывод, что все предприятия платёжеспособны и могут в ближайшем времени выполнять свои обязательства, однако у предприятий есть определенные проблемы. Во- первых, это наличие излишнего объема ликвидности у некоторых предприятий с одной стороны и падение показателей ликвидности, во-вторых у других российских предприятий нефтяной промышленности.

Другой проблемой является, достаточна низкая доходность имеющихся свободных высоколиквидных активов предприятий нефтяной промышленности, что не позволяет получать дополнительный доход от имеющихся высоколиквидных активов.

Основными направлениями повышения финансовой устойчивости должны стать оптимизация дебиторской задолженности и размещение временно свободных денежных средств в ликвидные ценные бумаги.

Реализация этих мероприятий позволила бы сократить на 25 % дебиторскую задолженность российских предприятий нефтяной промышленности, что обеспечит рост коэффициентов абсолютной ликвидности выше нормативных значений или к их максимальной величине.

Внедрение предложений по размещению временно свободных денежных средств в портфеле высоколиквидных ценных бумаг, позволит получить:

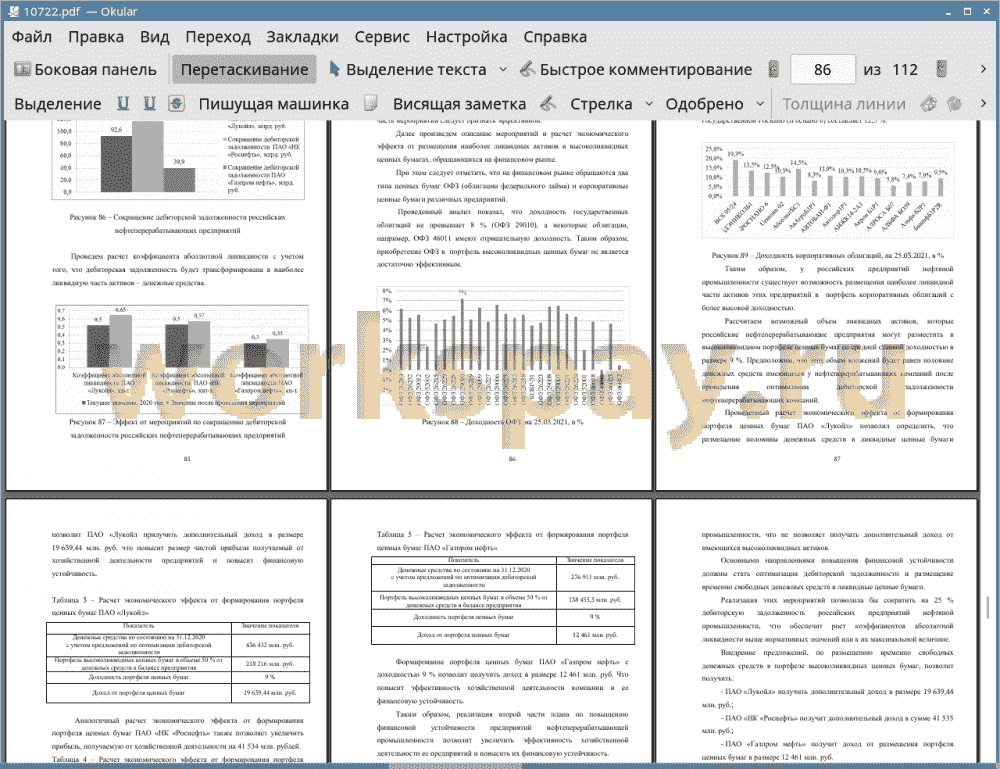

• ПАО «Лукойл» получить дополнительный доход в размере 19 639,44 млн. руб.;

• ПАО «НК «Роснефть» получит дополнительный доход в сумме 41 535 млн. руб.;

• ПАО «Газпром нефть» получит доход от размещения портфеля ценных бумаг в размере 12 461 млн. руб.

Это позволит увеличить рентабельность деятельности предприятия, а также уровень финансовой устойчивости российских предприятий нефтедобывающей промышленности.

Таким образом, разработанные мероприятия являются эффективными и позволят повысить уровень финансовой устойчивости российских предприятий нефтяной промышленности.

📕 Список литературы

🖼 Скриншоты