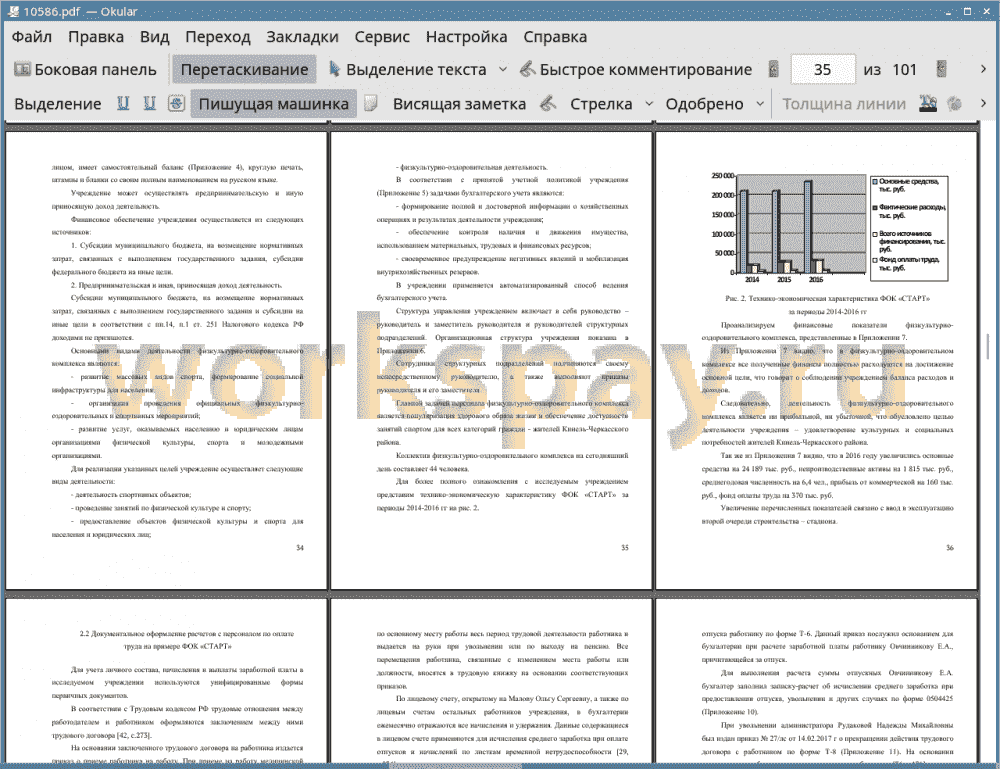

Тема: Бухгалтерский учет и аудит расчетов по заработной плате

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

1 Теоретические аспекты бухгалтерского учета и аудита оплаты труда 10

1.1 Нормативное регулирование учета и аудита расчетов по оплате труда 10

1.2 Общая характеристика форм и систем оплаты труда 16

1.3 Отражение расчетов с персоналом по оплате труда в бухгалтерском учете и отчетности 22

1.4 Цель, задачи и методика аудита оплаты труда 29

2 Бухгалтерский учет расчетов с персоналом по оплате труда на примере МБУ ФОК «СТАРТ» 33

2.1 Технико-экономическая характеристика ФОК «СТАРТ» 33

2.2 Документальное оформление расчетов с персоналом по оплате труда на примере ФОК «СТАРТ» 37

2.3 Бухгалтерский учет расчетов с персоналом по оплате труда на примере ФОК «СТАРТ» 39

3 Аудит оплаты труда на примере ФОК «СТАРТ» 51

3.1 Планирование аудиторской проверки расчетов с персоналом по оплате труда на примере ФОК «СТАРТ» 51

3.2 Проведение аудиторской проверки расчетов с персоналом по оплате труда и ее результатов на примере ФОК «СТАРТ» 54

3.3 Рекомендации по совершенствованию учета оплаты труда ФОК «СТАРТ» 60

Заключение 63

Список используемой литературы 66

Приложения 72

📖 Введение

По мнению великого английского экономиста, Адама Смита, заработная плата является ценой труда, он утверждал, что с ростом богатства, спрос на труд становится больше, увеличивается заработная плата и растет благосостояние населения. А. Смит считал, что необходимо повышать заработную плату только востребованным высококвалифицированным специалистам, чей труд требует специальной подготовки. В настоящее время наш рынок труда построен по такому же принципу, то есть высокую заработную плату получают только те специалисты, чьи специальности высоко востребованы на рынке труда.

Уильям Петти, знаменитый экономист, считал иначе, он опровергал высокую заработную плату, утверждая, что ее нужно сводить к минимуму средств существования. По мнению У. Петти, если работнику установить низкую заработную плату, то он будет выполнять работу с достаточным напряжением сил. Но при этом он не учитывал, что низкий заработок сводит к минимуму развитие человеческого капитала.

Экономист Карл Маркс, так же внес определенный вклад в определение сущности оплаты труда. Он считал, что рабочий продает не труд, а рабочую силу. К. Маркс утверждал, что продав свою рабочую силу, работник должен получить заработную плату, равную или максимально приближенную к стоимости рабочей силы. В противном случае он не сможет работать как полноценный работник.

На сегодняшний день понятие заработная плата определяется как вознаграждение, которое работник получает за свой труд. Размер заработной платы зависит от сложности и условий выполняемой работы, а также профессиональных навыков работника и результатов его труда на деятельность предприятия.

Заработная плата для большинства людей является основным источником дохода. Главной функцией заработной платы является обеспечивать материальные потребности работника, а также профессиональный и культурный уровень, мотивировать к повышению производительности труда.

Организация бухгалтерского учета и аудита расчетов с персоналом по оплате труда занимает одно из главных мест в деятельности бухгалтерии любого предприятия, так как это один из самых трудоемких и ответственных участков работы бухгалтера. Он должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплат социального характера.

Главными задачами учета труда и заработной платы являются:

• соблюдение сроков начисления заработной платы и прочих выплат;

• правильное отнесение суммы начисленной заработной платы и отчислений органам социального страхования на себестоимость товаров (работ, услуг);

• осуществление удержаний из заработной платы работников в соответствии с законодательством;

• составление необходимой отчетности по учету труда и его оплате.

Правильная организация учета оплаты труда способствует повышению производительности труда, эффективному использованию рабочего времени, улучшению дисциплины труда, повышению качества товаров (работ, услуг).

В связи с этим вопросы бухгалтерского учета и аудита расчетов с персоналом по оплате труда являются актуальными, что и определило выбор темы бакалаврской работы.

Целью бакалаврской работы является углубление теоретических знаний по бухгалтерскому учету и аудита расчетов по заработной плате, изучение особенностей отражения в учете начисления заработной платы на примере исследуемого учреждения, а также проведение аудита операций по оплате труда.

Для выполнения поставленной цели в работе необходимо решить следующие задачи:

• ознакомиться с законодательным и нормативным регулированием учета и аудита расчетов по оплате труда;

• определить общую характеристику форм и систем оплаты труда;

• изучить порядок расчетов с персоналом по оплате труда;

• определить методику проведения аудита оплаты труда;

• изучить особенности учета заработной платы на примере исследуемого учреждения;

• провести аудит расчетов по заработной плате в исследуемом учреждении.

Предметом исследования данной работы является бухгалтерский учет и аудит расчетов по заработной плате.

Объектом исследования является Муниципальное бюджетное учреждение муниципального района Кинель-Черкасский Самарской области «Физкультурно-оздоровительный комплекс «СТАРТ» (далее ФОК «СТАРТ»).

В процессе исследования использовались такие методы научного исследования как сбор, обобщение, систематизация и анализ информации.

Информационной базой для написания бакалаврской работы послужили нормативно законодательные акты, первичные учетные документы, регистры бухгалтерского учета и финансовая отчетность исследуемого учреждения, а также различная методическая литература по исследуемой теме таких авторов, как Белов А.Н., Богаченко В.М., Ерофеева В.А., Кондраков Н.П. и т.п.

Бакалаврская работа состоит из введения, трех глав, заключения, списка использованных источников, таблиц, рисунков и приложений.

В первой главе рассмотрены: нормативно -законодательная база Российской Федерации, регулирующая бухгалтерский учет и аудиторскую деятельность, а также основные формы и системы оплаты труда. А также теоретические аспекты отражения расчетов по оплате труда в бухгалтерском учете и отчетности, методика аудита оплаты труда.

Во второй главе рассмотрена организация бухгалтерского учета оплаты труда, а также документальное оформление расчетов с персоналом по оплате труда на примере исследуемого учреждения ФОК «СТАРТ».

Третья глава посвящена планированию аудиторской проверки и ее проведению на участке учета расчетов с персоналом по оплате труда на примере исследуемого учреждения ФОК «СТАРТ». В данной главе даны рекомендации по совершенствованию учета оплаты труда в исследуемом учреждении ФОК «СТАРТ».

В заключении сформулированы основные выводы о проделанной работе.

✅ Заключение

Бухгалтерский учет расчетов по оплате труда регулируется большим количеством федеральных законов и законодательных актов. Законодательная база в области оплаты труда постоянно обновляется, вводятся новые законы и инструкции.

В Российской Федерации применяются три системы оплаты труда: тарифная, бестарифная и смешанная. На сегодняшний день самой распространенной системой является тарифная система оплаты труда. Тарифная система представлена двумя формами - повременная и сдельная.

Ведение бухгалтерского учета отличается от учета в коммерческих организациях. Так бюджетные учреждения применяют отдельные план счетов и всевозможные приказы Минфина или Минтруда, такие как Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» и Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99».

К основным методам проведения исследования бухгалтерского учета относятся сбор, обобщение, систематизация и анализ информации. Информационной базой исследования бухгалтерского учета и аудита расчетов по оплате труда являются учетная политика организации, положение по оплате труда, приказы по личному составу, личные карточки работников, штатное расписание, табель учета рабочего времени, расчетно - платежная ведомость и пр.

В качестве нормативно-законодательной базы бакалаврской работы использовались: Трудовой кодекс РФ, Федеральный закон «О бухгалтерском учете», Федеральный закон «Об аудиторской деятельности», Международные стандарты аудита и др.

Во второй и третьей главах проведена исследовательская работа по бухгалтерскому учету и аудиту расчетов по оплате труда, выявлены следующие проблемы:

• не рационально организована бухгалтерская служба;

• плохо налажен документооборот в исследуемом учреждении;

• отсутствует перечень используемых первичных документов по учету труда и его оплаты в учетной политике учреждения;

• применяется форма табеля учета рабочего времени для коммерческих организаций;

• низкий уровень заработной платы;

• плохо разработана система премирования.

Были сделаны рекомендации по совершенствованию учета оплаты труда, а именно предложено:

• ввести дополнительную штатную единицу в службу бухгалтерии - бухгалтера-расчетчика;

• дополнить учетную политику учреждения графиком документооборота;

• добавить перечень используемых первичных документов по учету труда и его оплаты в учетную политику учреждения;

• использовать табель учета рабочего времени по форме 0504421 применяемой в государственных муниципальных учреждениях;

• повышать заработную плату путем индексации в связи с ростом потребительских цен на товары и услуги;

• пересмотреть систему премирования, а именно разработать систему оценивания личного вклада работника.

Внедрение предложенных рекомендаций в учреждении позволит повысить эффективность и качество труда, что будет являться положительным аспектом для учреждения в целом.

Таким образом, основная цель бакалаврской работы достигнута и поставленные задачи решены. Выполненная работа обладает высокой практической значимостью, поскольку ее результаты могут применяться на практике, причем, не только в рамках выбранного для исследования учреждения, но и в рамках других сфер деятельности.

📕 Список литературы

🖼 Скриншоты