Тема: Анализ налоговых платежей и их влияние на финансовые результаты организации (на примере ООО «ТД Рассвет»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты налогообложения хозяйствующих субъектов 7

1.1 Сущность налогообложения предприятий и организаций и нормативно-правовая база ее регулирования 7

1.2 Влияние налогообложения на финансовые результаты деятельности организации 16

2 Анализ влияния налогов на финансовые результаты деятельности организации на примере ООО «ТД Рассвет» 30

2.1 Организационно-экономическая характеристика ООО «ТД Рассвет» 30

2.2 Анализ структуры и динамики налоговых платежей и их влияния на финансовые результаты ООО «ТД Рассвет» 39

3 Разработка рекомендаций по оптимизации налогообложения в ООО «ТД Рассвет» 51

3.1 Рекомендации по оптимизации налогообложения в ООО «ТД Рассвет» 51

3.2 Влияние предложенных мероприятий на финансовые результаты деятельности ООО «ТД Рассвет» 55

Заключение 60

Список использованной литературы 64

Приложения 68

📖 Введение

Налоги выступают важным звеном финансовых отношений в обществе и как форма финансовых отношений возникли одновременно с появлением государства. Ключевым моментом является изучение влияния налогового бремени на финансовые результаты организации в аспекте экономического роста.

Роль налогообложения в системе экономического развития организаций и предприятий непрерывно растает и тем самым выступает одним из важнейших факторов для стабильного функционирования организации. В налоговых отношениях организации должны занимать наиболее активную позицию в условиях рыночной экономики. Но, тем не менее, совершенно очевидно, что невозможно сформировать систему налогообложения на уровне хозяйствующих субъектов, поэтому ключевой задачей налоговой политики организации является направление на адаптацию к постоянно изменяющимся условиям налогообложения. Именно поэтому теоретические разработки и их практическая реализация в данном направлении становятся, сегодня, особенно важными при рассмотрении вопроса финансового состояния предприятия. От правильно построенной системы налогообложения зависит эффективное функционирование всей организации.

На сегодняшний день единого подхода к оценке влияния налогового бремени на финансовое состояние организации не сформировано, а те разработки, которые существуют в данной области, требуют проведения более углубленных исследований с учетом динамично изменяющейся внешней среды.

Проведенный анализ различных литературных источников свидетельствует о достаточно формировании теоретических аспектов в оценке финансовых результатов организаций.

Данной проблеме посвящены многие работы ряда зарубежных ученых. Огромное внимание данной теме также было уделено в работах отечественных ученых-экономистов таких, как Барулин С.В. Арзуманова Т.И, Сергеев И.В, Мордухович А.Г., Павлова Л.П., Бабаев Ю.А. и многие другие.

Целью бакалаврской работы определен анализ влияния налогообложения на финансовые результаты организации и разработка мероприятий по оптимизации налогообложения ООО «ТД Рассвет».

Для ее достижения необходимо решить такие задачи, как:

• рассмотреть теоретические аспекты взимания налоговых платежей и их влияние на финансовые результаты организации;

• проанализировать и оценить структуру налоговых платежей и их влияние на финансовые результаты ООО «ТД Рассвет»;

• дать рекомендации по совершенствованию налогообложения в ООО «ТД Рассвет».

Объектом исследования является ООО «ТД Рассвет».

Предмет исследования - налоговые платежи ООО «ТД Рассвет».

Структура данной работы включает в себя введение, три главы, заключение, список литературы и приложения.

Хронологическими границами исследования являются три года: 2014, 2015 и 2016.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых по вопросам устойчивого развития организаций, анализа финансово-хозяйственной деятельности предприятий, теории и истории налогообложения, налогового планирования.

В исследовании использовались такие общенаучные методы и приемы, как методы экономического анализа, факторного анализа, экспертный метод, методы группировки, прогнозирования и прочие методы.

Практическая значимость бакалаврской работы заключается в разработке рекомендаций, направленных на оптимизацию налоговой нагрузки и управление финансовыми потоками в организациях. Сформулированные в ВКР предложения и рекомендации могут быть использовании для обоснования эффективной финансовой политики ООО «ТД Рассвет».

✅ Заключение

Целью данной выпускной квалификационной работы являлся анализ влияния налогообложения на финансовые результаты организации и разработка мероприятий по оптимизации налогообложения ООО «ТД Рассвет».

Хронологические рамки анализируемого периода охватывает последние три года работы организации за период 2014-2016 годах.

В данной работе была проведена оценка финансового состояния ООО «ТД Рассвет» с помощью финансовых коэффициентов, которые подразделяют на следующие группы:

• платежеспособность;

• деловая активность;

• прибыльность, или рентабельность;

• финансовая устойчивость.

Показатели всех коэффициентов платежеспособности ООО «ТД Рассвет» на конец 2016 года находятся ниже нормативного значения, за исключением коэффициента абсолютной ликвидности. Также хочется отметить тот факт, что за все три исследуемых года значение коэффициента обеспеченности собственными оборотными средствами отрицательно. Данная негативная тенденция свидетельствует о том, что анализируемая организация не обеспечена достаточным количеством собственных оборотных средств, необходимых для осуществления своей деятельности.

Таким образом, нами был сделан вывод о том, что ООО «ТД Рассвет» находится в зависимости от заемного капитала, так как большая часть имущества сформирована именно из заемных средств. Также стоит отметить, что при сохранении такой тенденции в дальнейшем организация станет неплатежеспособным.

При анализе налогообложения ООО «ТД Рассвет» мы определили налоги, которые уплачивала организация в 2014-2016 годах. Таковыми являются: налог на прибыль, налог на добавленную стоимость, обязательные платежи во внебюджетные фонды, налог на имущество.

Данный анализ позволил увидеть, что с каждым годом увеличивается налог на прибыль, поскольку, прибыль от продаж за анализируемый период имела положительную тенденцию.

Также наблюдалось увеличение НДС. Наибольшие темпы роста отмечались именно по данному налогу - 160,9%. В 2016 году показатель НДС составляет 614 800 тыс. руб., что на 229 800 тыс. руб., или на 60,9%, больше чем в 2014 году. Объемы реализации увеличились в 2016 году на 28,2% к 2014 г., следовательно, отсюда увеличилась и сумма НДС.

Увеличение страховых взносов в социальные фонды обусловлено увеличением роста фонды оплаты труда.

В результате всех произошедших изменений общая величина налоговых платежей в 2016 году по сравнению с 2014 годом увеличилась на 310 550 тыс. руб., а по сравнению с 2015 годом - 106 580 тыс. руб. и составила 1 054 215 тыс. руб.

Таким образом, в 2014-2016 годах основными налогами, уплачиваемыми ООО «ТД Рассвет» выступали НДС, налог на прибыль, налог на имущество и взносы во внебюджетные фонды.

Нами были произведены расчеты налоговой нагрузки с использованием различных методик и, соответственно, значения показателей различны.

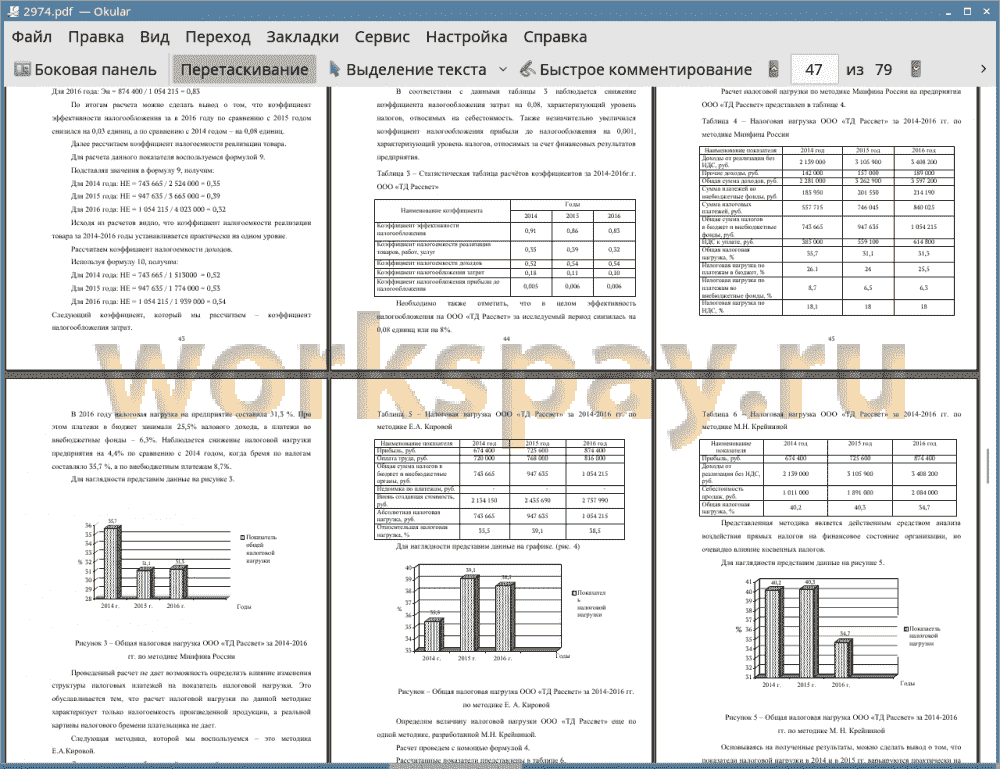

По расчетам общепринятой методики, разработанной Минфином РФ, в 2016 году налоговая нагрузка на ООО «ТД Рассвет» составила 31,3 %. При этом платежи в бюджет занимали 25,5% валового дохода, а платежи во внебюджетные фонды - 6,3%. Наблюдается снижение налоговой нагрузки предприятия на 4,4% по сравнению с 2014 годом, когда бремя по налогам составляло 35,7 %, а по внебюджетным платежам 8,7%.

Следующей методикой, которой мы воспользовались - это методика М. Н. Крейниной. Исходя из полученных результатов, мы сделали вывод о том, что показатели налоговой нагрузки в 2014 и в 2015 гг. устанавливаются практически на одном уровне. Доля налогов в балансовой прибыли составила 40,2% и 40,3% соответственно.

Стоит отметить, что общая налоговая нагрузка в 2016 году, по сравнению с предыдущими годами, снизилась на 5,5 %, таким образом, налоговая нагрузка на рубль прибыли в 2016 году составила 34,7%.

Анализируя налоговую нагрузку на ООО «ТД Рассвет» мы заметили, что значения налогового бремени при различных методиках расчета не совпадают, но тем не менее, их объединяет то, что в целом в исследуемом хозяйствующем субъекте наблюдается тенденция к увеличению налоговой нагрузки. Данные показатели значительно превышают показатели среднеотраслевой концепции налоговых проверок. В связи с этим, руководству ООО «ТД Рассвет» были порекомендованы мероприятия по оптимизации налогообложения.

Исходя из предложенных мероприятий, мы выявили, что наиболее эффективный и надежный способ оптимизации налоговых платежей - это переход к УСН.

Упрощенная система налогообложения, бесспорно, является самой выгодной для предпринимателя налоговой системой .

Изучив упрощенную систему налогообложения и все тонкости, нами был проведен анализ платежей ООО «ТД Рассвет» при применении различных ставок УСН.

Исходя из данного анализа, мы выявили, что при применении УСН в качестве объекта налогообложения, выгоднее использовать доходы, уменьшенные на величину доходов, ставка по которой составляет 15%. Данный вид налогообложения позволит снизить налоговую нагрузку на организацию. Так в 2014 году, применяя данную систему налогообложения ООО «ТД Рассвет» сэкономила бы на налоговых платежах 435 000 тыс. руб. (739 750 - 304 750), в 2015 году - 600 890 тыс. руб. (942 090-341 200), а в 2016 году организация сэкономила бы 675 700 тыс. руб. (1047 590 - 371 890).

Таким образом, можно сделать вывод о том, что для наиболее эффективного осуществления деятельности ООО «ТД Рассвет» целесообразнее перейти к УСН, ставка по которому составляет 15%. Предлагаемый режим позволит снизить налоговую нагрузку на организацию, а также высвободить часть финансовых ресурсов, которые будут направлены на улучшение финансового состояния организации.

📕 Список литературы

🖼 Скриншоты