Тема: Особенности управления финансами некоммерческих организаций

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты управления финансами некоммерческих организаций 6

1.1 Понятие и сущность управления финансами некоммерческих организаций 6

1.2 Методы анализа и оценки управления финансами некоммерческих организаций 12

2 Анализ управления финансами в МБОУ СОШ 6 г. Урай ХМАО-Югра 16

2.1 Краткая характеристика организации 16

2.2 Анализ управления финансами в некоммерческой организации 20

3 Разработка мероприятий по совершенствованию управления финансами в МБОУ СОШ 6 г. Урай ХМАО-Югра 33

3.1 Пути совершенствования управления финансами организации 33

3.2 Расчет экономической эффективности предложенных мероприятий 37

Заключение 41

Список используемой литературы 43

Приложение А Отчет о финансовых результатах за 2020 г 48

Приложение Б Отчет о финансовых результатах за 2019 г 51

Приложение В Отчет о финансовых результатах за 2018 г 53

Приложение Г Бухгалтерский баланс за 2020 г 56

Приложение Д Бухгалтерский баланс за 2019 г 58

Приложение Е Бухгалтерский баланс за 2018 г 60

📖 Введение

Функционирование рыночной экономики в современном мире не может осуществляться без участия некоммерческих организаций. Их принято относить к третьему сектору экономики. В XXI веке HKO играют особую роль в экономике развитых стран. Они способствуют решению многих социально - экономических проблем в области образования, здравоохранения, культуры, экологии, благотворительности и других областей, которые не интересны коммерческим организациям, поскольку не способствуют извлечению прибыли и наращиванию капитала. Некоммерческие организации производят для населения особые услуги - «общественные блага» или, иными словами, услуги необходимые социально- ответственному развитому обществу.

К сожалению, следует отметить достаточно низкий уровень юридической и финансовой грамотности граждан, как создающих некоммерческую организацию и оказывающих социально-значимые услуги, так и граждан, получающих данные услуги. У учредителей, впервые открывающих HKO или руководителей, его возглавляющих, часто возникает много вопросов связанных с правильным планированием, распределением, учетом финансов организации, а также необходимых налоговых отчислениях, проведении аудита.

Актуальность темы исследования заключается в необходимости более глубоко изучения проблемы управления финансами некоммерческих организаций, связанной с несовершенством законодательства в данной области и недостаточной компетентностью сотрудников, работающих как в органах управления, так и на рядовых должностях в штате таких организаций. Кроме того, данная работа может быть интересна с практической точки зрения, в качестве модели для формирования управления финансами в некоммерческой организации, особенно для организаций, находящихся в состоянии кризиса или только начинающих свою практическую деятельность.

При написании данной работы была поставлена цель: изучить особенности управления финансами некоммерческих организаций.

Для достижения цели необходимо выполнить следующие задачи:

• изучить теоретические аспекты управления финансами некоммерческих организаций;

• провести анализ управления финансами в МБОУ СОШ 6 г. Урай ХМАО-Югра;

• разработать мероприятия по совершенствованию управления финансами в МБОУ СОШ 6 г. Урай ХМАО-Югра.

Объектом данной работы является образовательной учреждение МБОУ СОШ 6 г. Урай ХМАО-Югра, а предметом - финансы некоммерческой организации.

Теоретико-методической базой данного исследования являются исследовательские работы Н.В. Семеновой, А.Г. Грязновой, Е.В. Макиной, М.Л. Седовой, Е.Б. Тютюкиной в области финансов НКО в России. Публикации исследователей С.Б. Макарьян, Н.А. Омельченко, Ю.В. Гимазова, Е.А. Горбелева, Ю.Г. Чернышов касающиеся деятельности НКО в зарубежных странах.

При проведении исследования были использованы следующие методы: анализ первичных и вторичных источников, структурно-семантический анализ, проектирование.

Бакалаврская работа состоит из 3 разделов, введения, заключения, списка использованных источников и приложений.

✅ Заключение

База исследования - Муниципальное бюджетное общеобразовательное учреждение средняя общеобразовательная школа с углубленным изучением отдельных предметов №6 Ханты-Мансийский автономный округ - Югра. г. Урай (МБОУ СОШ 6 г. Урай ХМАО-Югра).

Предметом деятельности организации является реализация права на получение общедоступного и бесплатного начального, основного общего образования в интересах человека, семьи, общества и государства, обеспечение охраны, укрепления здоровья обучающихся, создание благоприятных условий для разностороннего развития личности.

В процессе написания работы выяснилось, что состояние системы образования в России характеризуется рядом проблем, связанных с его содержанием, конкурентоспособностью, качеством и т.п. Одной из причин возникновения можно назвать дефицит бюджетного финансирования.

В процессе работы были рассмотрены проблемы финансирования учреждений образования и пути их решения.

Государство не в полном объеме исполняет свою экономическую функцию в части финансирования учреждений образования, что ведет к росту платных услуг в данной сфере. В свою очередь, управление финансами учреждений образования представляет собой процесс, который направлен на решение текущих задач и задач по развитию. Объем бюджетных ассигнований определяется на основе применения нормирования расходов, формирования государственного (муниципального) заказа по видам услуг.

Финансирование учреждений образования представляет собой процесс, который направлен на расширение их задач по развитию. Объем бюджетных ассигнований на реализацию гарантий в области образования определяется на основе применения стандартов процесса обучения, нормирования расходов и формирования государственного заказа.

Особенностью управления финансами учреждений является планирование, которое представляет собой важнейший инструмент повышения эффективности управления бюджетными финансами.

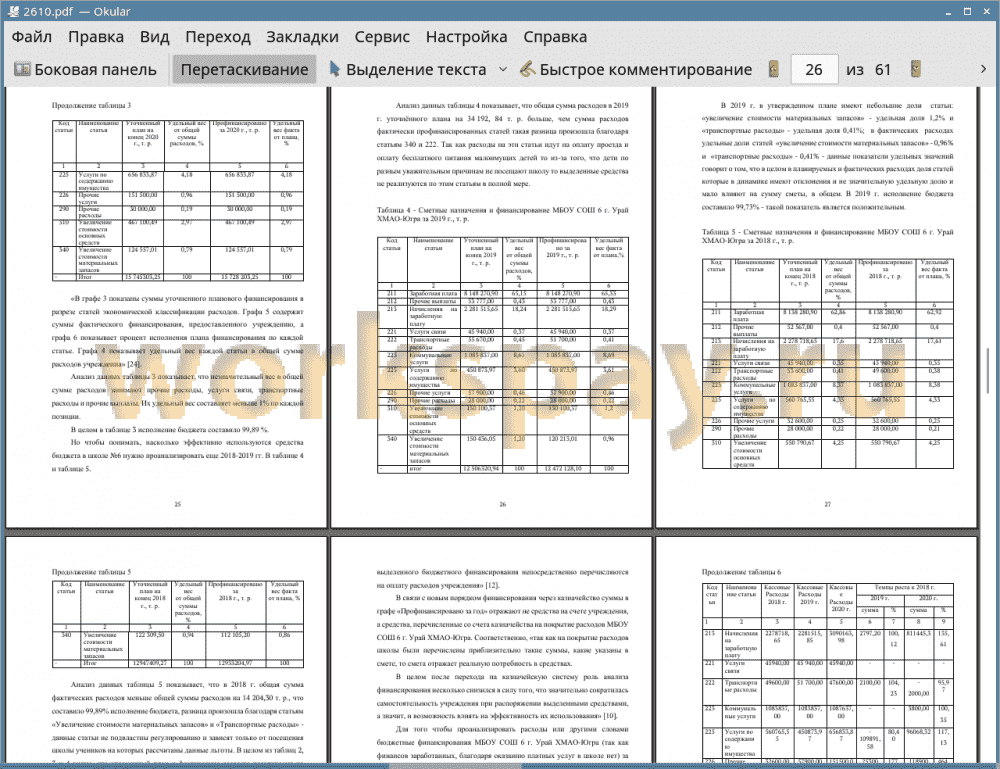

Результаты анализа позволяют сделать вывод, что полученные МБОУ СОШ 6 г. Урай ХМАО-Югра за исследуемый период бюджетные ассигнования были использованы по установленному назначению, в объёме, установленном бюджетом. Однако имеются расхождения между планом финансово-хозяйственной деятельности МБОУ СОШ 6 г. Урай ХМАО-Югра и отчетом об исполнении части запланированных сумм, которые вызваны в первую очередь неэффективным планированием.

Развитие образования происходит в сложнейшей ситуации. Работу системы образования объективно дестабилизируют факторы, среди которых основными являются: социальная и экономическая нестабильность в обществе; острый дефицит средств, вызванный кризисным состоянием экономики; неполнота нормативно-правовой базы; систематическое неисполнение норм законодательства. Неудовлетворительное финансирование является одним из главных факторов и источником кризисных ситуаций в системе образования.

Рекомендованные мероприятия позволят повысить качество системы финансового планирования МБОУ СОШ 6 г. Урай ХМАО-Югра за счет краткосрочного планирования, а также привлечение дополнительных видов доходов. Рекомендации по диверсификации платных услуг финансовой деятельности МБОУ СОШ 6 г. Урай ХМАО-Югра смогли поднять уровень доходности от дополнительных платных услуг. При этом уровень доходности поднялся с 888,2 т. р. в 2019 г. до 1329,99 т. р. в 2021 г. и 2698,70 р. в 2022 г. Исходя из этого цели по увеличению финансирования от оказания платных услуг были достигнуты.

📕 Список литературы

🖼 Скриншоты