Тема: Резервная система коммерческих банков (на примере КБ «Локо-Банк» (АО)). Проблемы ее развития на современном этапе

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты резервной системы коммерческих банков 7

1.1 Экономическая сущность, концепция и эволюция резервной системы 7

1.2 Резервная система коммерческих банков и способы ее управления 12

1.3 Процедура формирования резервной системы коммерческих банков 16

2 Анализ резервной системы коммерческих банков на примере КБ «Локо- банк» (АО) 19

2.1 Общая характеристика КБ «Локо-Банк» (АО) 19

2.2 Организация и управление резервной системой КБ «Локо-Банк» (АО) 26

3 Проблемы развития резервной системы КБ «Локо-Банк» (АО) и пути их устранения 38

3.1 Проблемы резервной системы коммерческого банка и мероприятия по их устранению 38

3.2. Расчет ожидаемой эффективности от внедрения предложений 44

Заключение 49

Список используемой литературы 53

Приложения 56

📖 Введение

Актуальность данной работы заключается в том, что в настоящее время, не смотря на социально-экономические преобразования в России, направленные, в первую очередь, на формирование и укрепление экономики финансового рынка, ни один коммерческий банк не может быть стопроцентно застрахован от таких внешних экономических факторов, как, например, финансовые потери незапланированного типа.

Именно поэтому, все кредитные организации «в процессе своего формирования и функционирования, а также регулирования и управления для вышеуказанного банковского риска должны отводить немаловажную роль такой финансовой системе, которая отвечает за формирование резервов банка, иными словами резервной системе кредитных организаций.

Отметим, что в целях обеспечения своей финансовой надежности, банк обязан создавать разного рода резервы на покрытие возможных убытков, порядок формирования и использования которых устанавливается в большинстве случаев Банком России и законодательными актами. Минимальные размеры резервов банка определяются Центральным Банком Российской Федерации. Размеры отчислений в резервы банка из прибыли до налогообложения устанавливаются федеральными законами о налогах» [14].

В связи с этим, рассмотрение способов управления резервной системы коммерческих банков являются особо актуальными, так как представляют многообразие и сложность изменений, происходящих в его финансовой сфере, а также раскрывают проблематику на современном этапе ее развития.

Проблема исследования: особенности способов управления резервной системы коммерческих банков.

Целью работы является: изучить особенности способов управления резервной системы коммерческих банков путем анализа научной литературы, обозначить проблемы ее развития и разработать возможные мероприятия по ее совершенствованию.

Объектом исследования является: КБ «Локо-Банк» (АО).

Предметом исследования является: резервная система коммерческого банка.

Гипотеза исследования: финансовая устойчивость коммерческих банков в значительной степени зависит от выбора способов управления резервной системы коммерческих банков.

Таким образом, анализ способов управления резервной системы коммерческой организации позволят оценить текущее и перспективное финансовое состояние коммерческих банков, выявить доступные источники средств, обозначить проблемы их развития, а также оценить рациональные способы их мобилизации.

В соответствии с поставленной гипотезой и целью необходимо решить следующие задачи:

• раскрыть теоретические аспекты резервной системы коммерческих банков, а именно: раскрыть экономическую сущность, концепцию и эволюцию резервной системы, охарактеризовать резервную систему коммерческих банков и способы ее управления, а также обозначить процедуру формования резервной системы коммерческих банков;

• дать общую характеристику деятельности КБ «Локо-Банк» (АО);

• проанализировать резервную систему коммерческих банков на примере КБ «Локо-Банк» (АО);

• обозначить проблемы развития резервной системы коммерческих банков на примере КБ «Локо-Банк» (АО) и определить пути их устранения .

Теоретическая и практическая значимость исследования заключается в том, что сформулированные в ней выводы и разработанные мероприятия могут быть использованы в практике анализируемой кредитной организации, а также в образовательном процессе.

Теоретической и методологической основой исследования послужили научные труды отечественных и зарубежных авторов, посвященные проблемам изучения теоретических аспектов формирования и управления резервной системы коммерческих банков, таких ученых, как Адибекова М.Г., Бетге Й., Соколова Я.В. и другие.

Нормативной базой исследования являются: Федеральный закон Российской Федерации, Гражданский кодекс Российской Федерации, законодательные, нормативные правовые акты и регламенты, действующие в сфере формирования и управления резервной системы банков.

Информационной базой для выполнения бакалаврской работы являются научная литература по выбранной теме исследования, учебные пособия, которые в системном порядке излагают основные проблемные и актуальные вопросы формирования и управления резервной системы банков, а также официальные данные КБ «Локо-Банк» (АО). Исследование основано на объективных экономических законах, теории экономического анализа.

В процессе работы применялись такие общенаучные методы исследования, как анализ, синтез, логический подход к оценке экономических явлений, комплексность, системность, сравнение изучаемых показателей.

Структура работы соответствует логике исследования и включает в себя введение, теоретическую и практическую часть, состоящую из трех глав, а также заключение, список источников и литературы.

✅ Заключение

Резервная система организации:

во-первых, служит механизмом стабилизации деятельности организации при влиянии на нее внутренних и внешних факторов;

во-вторых, позволяет осуществлять покрытие расходов, связанных с условными фактами хозяйственной деятельности организации;

в-третьих, служит источником покрытия убытков финансово-хозяйственной деятельности организации;

в-четвертых, позволяет корректировать стоимость активов в соответствии с необходимостью достоверного отражения в отчетности активов организации;

в-пятых, способствует развитию организации и выполнению обязательств перед собственниками организации.

Иными словами, резервная система организации - это комплексный защитный механизм, который создается при помощи отдельно взятых резервов, сформированных за счет прибыли и себестоимости с целью обеспечения защиты от определенных и неопределенных рисков, а также финансовой устойчивости и финансового равновесия организации.

По мнению экономиста Захарова В.С., под резервной системой коммерческих банков подразумевается упорядоченный банковский механизм в рамках поддержания оптимального уровня ликвидности и платежеспособности банка.

Управление резервной системой коммерческих банков включает в себя совокупность способов воздействия на управляемый объект для достижения поставленных кредитной организацией целей.

Для коммерческого банка из всех способов управления резервной системы коммерческих банков, самым эффективным является способ создания резервного фонда коммерческого банка. Это обусловлено тем, что только за счет этого фонда коммерческий банк может влиять на свои расходы. Все остальные ресурсы резервной системы не являются для коммерческого банка эффективными, потому что их увеличение не способствует усилению способности банка противостоять неблагоприятному развитию событий.

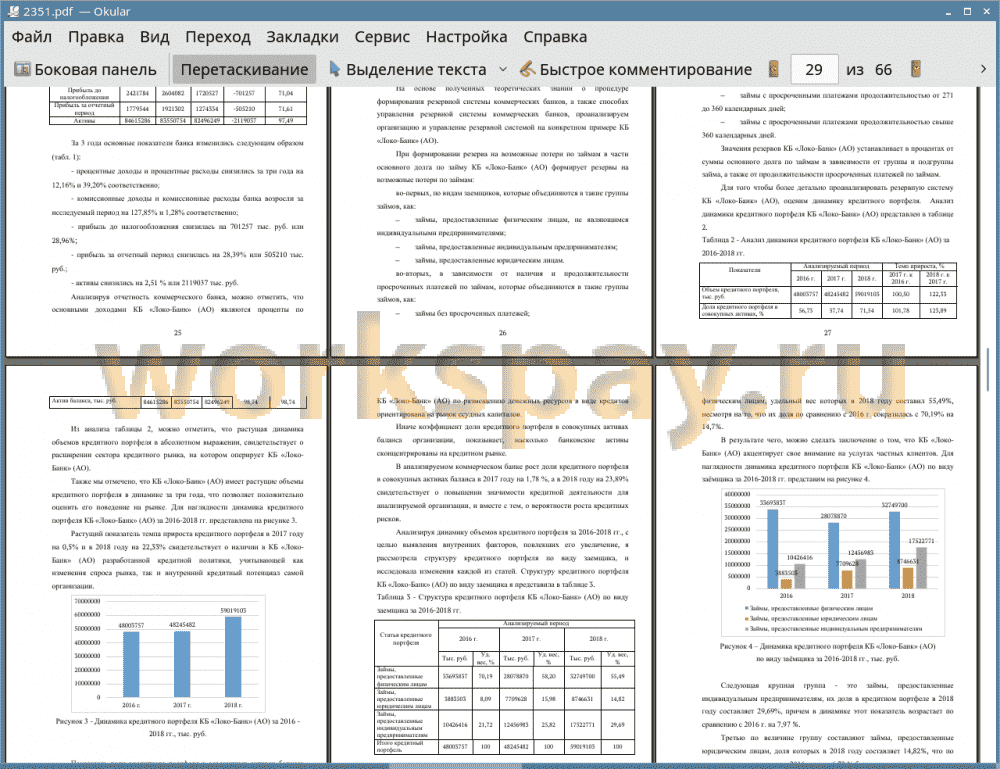

Для того чтобы более детально проанализировать резервную систему КБ «Локо-Банк» (АО), я оценила динамику его кредитного портфеля, а также структуру и качество кредитного портфеля по виду заемщиков.

Анализ динамики кредитного портфеля КБ «Локо-Банк» (АО) за 2016-2018 гг. показал, что наблюдается растущая динамика объемов кредитного портфеля в абсолютном выражении, свидетельствующая о расширении сектора кредитного рынка.

Анализ структуры кредитного портфеля КБ «Локо-Банк» (АО) по виду заемщика показал, что основу кредитного портфеля составляют займы, предоставленные физическим лицам. Иными словами анализируемая организация акцентирует свое внимание на услугах частных клиентов.

Оценка качества кредитного портфеля КБ «Локо-Банк» (АО) за 2016-2018 гг. показала, что по всем трем статьям кредитного портфеля КБ «Локо- Банк» (АО) объем резервов на возможные потери по займам клиентов увеличился, что положительно характеризует деятельность организации, так как у нее была возможность высвободившиеся денежные средства (прибыль) направить на страхование своих финансов в области управления возможными потерями по займам.

Также я отметила, что увеличению объема резервов на возможные потери по займам мог служить и рост объема неработающих кредитов по всем трем статьям кредитного портфеля анализируемой организации.

За исследуемый период КБ «Локо-Банк» (АО) нарастил фактически сформированные резервы на возможные потери.

За исследуемый период возрос также резервный фонд банка, резервы по ссудам, ссудной и приравненной к ней задолженности, резервы по условным обязательствам кредитного характера и ценным бумагам и прочие резервы банка. Рост резервов связан с ужесточением банковского законодательства, банковских нормативов и уровня достаточности капитала.

Следовательно, анализируемая организация за 2016-2018 гг. организацию и управление резервной системой осуществляет на удовлетворительном уровне. О чем свидетельствует качество кредитного портфеля анализируемой организации, которое выстроено нерациональным использованием финансовых возможностей, где, возможно, на качество кредитного портфеля в области управления резервами на возможные потери по займам выданные физическим лицам, сыграло ухудшение экономической обстановки на финансовом рынке.

На основании проведенного анализа, я обозначила проблемы развития КБ «Локо-Банк» (АО) и разработала рекомендации по ее совершенствованию.

Были рассмотрены пути оптимизации управления резервной системой банка в части снижения кредитного риска и предложены два способа: 1) ужесточение требований к заемщикам банка; 2) применение процентной ставки, соответствующей рискам данного кредитного продукта.

Предложение об ужесточении требований к заемщикам банка сделало бы возможным сокращение количества проблемных клиентов для КБ «Локо- Банк» (АО). Необходимо сочетать работу банковских работников и механических систем, это приведет к увеличению процесса выдачи займа по времени, но риск одобрения кредитной заявки проблематичного клиента понизится. Предложение о применение процентной ставки, соответствующей рискам данного кредитного продукта, позволит покрыть ожидаемый уровень кредитного и процентного риска и повысить долгосрочную устойчивость банка. Применение одновременно двух этих методов приведет к значительному снижению вероятности предоставления кредита ненадежному заемщику, тщательно проработанный кредитный процесс, позволяет свести к минимуму кредитный риск, что обеспечит формирование меньшего размера резервов под возможные потери.

Таким образом, КБ «Локо-Банк» (АО) руководствуясь мероприятиями по совершенствованию управления резервной системой, оптимизирует свою систему резервов, а также сможет производить более качественный и своевременный анализ ссудных портфелей и более эффективно управлять кредитным риском.

📕 Список литературы

🖼 Скриншоты