Тема: НАЛОГОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы налогового планирования на предприятии 6

1.1 Теоретические основы налогового планирования 6

1.2 Инструменты и методы налогового планирования 13

1.3 Организация налогового планирования на предприятии 18

2 Анализ влияния налоговых обязательств на основные показатели финансово

хозяйственной деятельности предприятия АО «Русский хром 1915» 27

2.1 Характеристика предприятия АО «Русский хром 1915» и основных

показателей финансово-хозяйственной деятельности 27

2.2 Анализ структуры, динамики налоговой нагрузки и налоговых

обязательств предприятия 48

2.3 Оценка риска выездной налоговой проверки на предприятии 61

3 Проблемы налогового планирования и пути их решения 66

Заключение 72

Список использованной литературы 74

Приложения 80

📖 Введение

Появление необходимости осуществления мероприятий, дающих возможность точно определить величину подлежащих уплате налоговых платежей, произвести сокращения уровня ошибочно принятых управленческих решений в области налогового планирования, в том числе воспользоваться инструментами налогового планирования, такими как льготы, отсрочки уплаты и других налоговых стимулов, и, тем самым, избежать множества налоговых рисков.

Собственники и руководство предприятий заинтересованы в лучшем использовании методов, инструментов и приемов налогового планирования, потому как от этого зависит эффективность деятельности их предприятия в целом.

Налоговое планирование является управленческим инструментарием и играет большую роль в управлении предприятием при принятии стратегических решений.

На сегодняшний день роль химической промышленности велика. Такие значимые отрасли как, медицина и здравоохранение, тяжелое и легкое машиностроение, бытовая химия, мебельное производство, пищевая промышленность все они в различной степени зависят от производства химической продукции.

В результате проведенного анализа и на основе полученных расчетов установлено, что улучшение финансового состояния, а следовательно, и финансового результата предприятия может быть достигнуто за счет грамотно выстроенного налогового планирования.

Актуальностью работы является быстро набирающая роль налогового планирования на предприятиях, ведь необходимость в нем формируется из-за тяжести налоговой нагрузки. Потребность в налоговом планировании подразумевается и в налоговом законодательстве, которое позволяет законными путями минимизировать свои обязательства предприятиям.

Цель работы - на основе изучения теории по сущности и методам налогового планирования, проведения анализа финансовой деятельности, структуры налогов и налоговых платежей разработать мероприятия по устранению пробелов в налоговом планирования на предприятии.

Для достижения данной цели были поставлены и последовательно решены следующие задачи:

• проработать вопросы теории по изучаемой теме и конкретизировать понятие налогового планирования;

• провести анализ влияния налоговых обязательств на основные показатели финансово-хозяйственной деятельности предприятия, позволяющий выявить проблемы налогового планирования на предприятии;

• разработать рекомендации по решению проблем в налоговом планировании на предприятии.

Для выполнения выпускной работы объектом исследования было выбрано химическое промышленное предприятие с богатой историей - АО «Русский хром 1915».

Предмет исследования - экономические отношения по поводу формирования налоговых планов и оптимизации мероприятий на уровне хозяйствующего субъекта.

В основу работы легли: метод анализа, конкретизации, сравнения, измерения.

Тема налогового планирования получила широкое распространение в литературе. Для написания диссертационной работы использовались труды, таких авторов как Евстигнеев Е. Н., Викторова Н. Г., Вылкова Е.С., Пансков В.Г., Тихонов Д., Липник Л.

Научная новизна диссертационного исследования:

• расширение понятия «Налоговое планирование»;

• определены и систематизированы основные проблемы в организации налогового планирования на предприятии;

• разработаны оптимизационные мероприятия для предприятия АО «Русский хром 1915» и рассчитан их эффект.

Практическая значимость данной выпускной работы состоит в разработке эффективных мероприятий по улучшению налогового планирования на предприятии.

Эмпирической базой является рассчитанные финансовые показатели работы АО «Русский Хром 1915» за 2016, 2017, 2018 года на основе бухгалтерской отчетности.

Диссертационная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

✅ Заключение

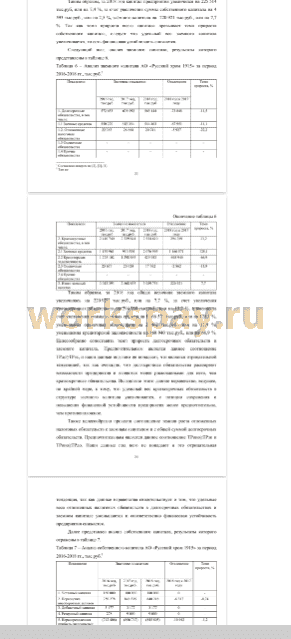

Хочется отметить, что к 2018 году в сравнении с 2017 годом сумма выручки возросла на 1 421 098 тыс.руб., или на 51,3 %, за счет увеличения объема продаж основных видов продукции предприятия: окиси хрома и бихромата натрия.

Также в 2018 году по сравнению с 2017 годом величина прибыли от продаж увеличилась на 801 278 тыс.руб., или на 806,4 %, соответственно рентабельность продаж в 2018 году повысилась на 0,19. Это означает, что удельный вес чистой прибыли в выручке в 2018 году по сравнению с 2017 годом, повысился на 19 %, то есть не только эффективность затрат на производство и реализацию продукции, но и эффективность ценообразования повысилась.

Стоит отметить, что за 2018 год сумма чистой прибыли возросла на 159 566 тыс.руб., или на 143,6 %, за счет увеличения прибыли до налогообложения на 188 604 тыс.руб., или на 134,6 %, при том, что налог на прибыль в 2018 году начислялся, в отличие от 2017 года, когда налог не начислялся ввиду отсутствия прибыли.

Налоговая нагрузка на предприятии в 2018 году выросла на 1,88 %, за счет того, что в 2018 году у предприятия был минимальный возврат НДС, за счет снижения экспорта; увеличилась нагрузка ввиду выхода предприятия на прибыль, следовательно, был начислен налог на прибыль; выросла плата по налогу на имущество, за счет переоценки группы основные средства, а именно здания, а также проводимой в 2017 году модернизации основных средств, которые увеличивают остаточную стоимость основных средств, с которых и берется налог.

Подводя итог, в ходе анализа показателей деятельности предприятия АО «Русский хром 1915» было выработаны предложения по оптимизации налогового планирования, путем использования налоговых льгот, которые установлены законодательно.

Для реализации предложений по оптимизации налогового планирования, основой которого является использование налоговых льгот, которые прописаны в Налоговом Кодексе Российской Федерации, а именно использование статьей

257 НК РФ «Порядок определения стоимости амортизируемого имущества»,

258 НК РФ «Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)», 283 НК РФ «Перенос убытков на будущее».

Преимущества данных льгот заключается в том, что они являются законными способами уменьшения налогового бремени предприятия, благодаря им появляется возможность снизить обязательства по налогу на прибыль на 43,895 млн руб., снизить налоговую нагрузку по данному налогу на 0,927, тем самым увеличить финансовый результат предприятия, который является одним из оценочных показателей эффективности предложенных мероприятий.

Применение данных мероприятий по оптимизации налогового планирования на исследуемом предприятии показали нам свою действенность и эффективность.

📕 Список литературы

🖼 Скриншоты