Тема: ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ МУНИЦИПАЛЬНОГО КОНТРОЛЯ НА ПРИМЕРЕ СЧЁТНОЙ ПАЛАТЫ Г. ЕКАТЕРИНБУРГА

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

КОНТРОЛЯ (ГФК) 9

1.1 ЭВОЛЮЦИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

В РОССИИ 9

1.2 СИСТЕМА ГОСУДАРСТВЕННОГО ФИНАНСОВГО КОНТРОЛЯ В

РОССИИЙСКОЙ ФЕДЕРАЦИИ 18

1.3 МЕТОДЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ 37

1.4 МЕСТО И РОЛЬ МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ В

СИСТЕМЕ ГФК 42

2 ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ МУНИЦИПАЛЬНОГО

КОНТРОЛЬНО-СЧЁТНОГО ОРГАНА (КСО) НА ПРИМЕРЕ СЧЕТНОЙ ПАЛАТЫ Г. ЕКАТЕРИНБУРГА 46

2.1 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ СЧЁТНОЙ ПАЛАТЫ

Г.ЕКАТЕРИНБУРГА КАК ОРГАНА ГОСУДАРСТВЕННОГО

ФИНАНСОВОГО КОНТРОЛЯ 46

2.3 ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КОНТРОЛЬНОСЧЁТНОЙ ПАЛАТЫ Г.ЕКАТЕРИНБУРГА В СООТВЕТСТВИИ С

СУЩЕСТВУЮЩИМИ МЕТОДИЧЕСКИМИ ПОДХОДАМИ 65

2.3.1 ОЦЕНК ЭФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КСО Г.

ЕКАТЕРИНБУРГА ПО МЕТОДИКЕ НАУЧНО-МЕТОДИЧЕСКОГО СОВЕТА АССОЦИАЦИИ КОНТРОЛЬНО-СЧЁТНЫХ ОРГАНОВ РОССИЙСКОЙ ФЕДЕРАЦИИ (АКСОР) 65

2.3.2 ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КСО Г.

ЕКАТЕРИНБУРГА ПО МЕТОДИКЕ СОВЕТА КСО ПРИ КОНТРОЛЬНОСЧЁТНОЙ ПАЛАТЕ МОССКОВСКОЙ ОБЛАСТИ 74

3 ПУТИ СОВЕРШЕНСТВОВАНИЕ ВНЕШНЕГО МУНИЦИПАЛЬНОГО ФИНАНСОВГО КОНТРОЛЯ НА ПРИМЕРЕ СЧЕТНОЙ ПАЛАТЫ Г.

ЕКАТЕРИНБУРГА 82

3.1 ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЕ ВНЕШНЕГО

ФИНАНСОВОГО КОНТРОЛЯ НА ПРИМЕРЕ СЧЁТНОЙ ПАЛАТЫ ГОРОДА

ЕКАТЕРИНБУРГА 82

3.2 РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ

СИСТЕМЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КСО 89

ЗАКЛЮЧЕНИЕ 101

СПИСОК ИСПОЛЬЗОВАННООЙ ЛИТЕРАТУРЫ: 103

ПРИЛОЖЕНИЕ А 110

ПРИЛОЖЕНИЕ Б 111

ПРИЛОЖЕНИЕ В 112

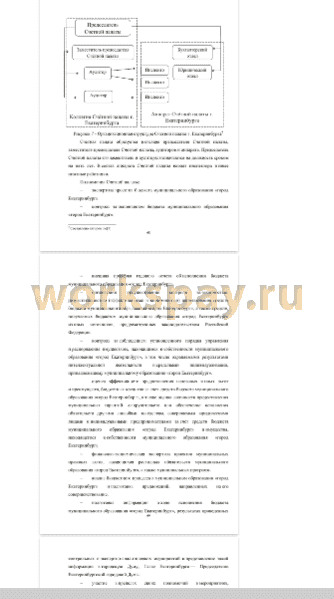

📖 Введение

Целью выпускной квалификационной работы является изучение внешнего государственного финансового контроля в Российской Федерации, предложение путей рационализации государственного финансового контроля на муниципальном уровне, а также разработка практических рекомендаций по повышению оценки эффективности Контрольно-счетных органов. Для реализации данной цели должны быть решены следующие задачи:

• Изучить систему государственного финансового контроля в Российской федерации и определить место контрольно-счетных органов муниципальных образований;

• Провести оценку эффективности деятельности Счётной палаты - города Екатеринбурга на базе существующих методик за 2015-2018гг.

• Выделить основные недостатки и достоинства существующих методик оценки эффективности в сфере государственного финансового контроля;

• Разработать дополнительные показатели эффективности деятельности органа внешнего финансового контроля на муниципальном уровне.

Предмет исследования - совокупность финансово-экономических отношений в процессе контроля при использовании государственных финансовых ресурсов.

Объект исследования - государственный финансовый контроль в

Российской Федерации.

На основании анализа системы государственного контроля РФ, нормативно-правовых актов, закрепляющих правовые основы государственного финансового контроля, была определена структура государственного контроля, его основополагающие элементы.

Научная новизна исследования заключается в следующих положениях:

• обоснована необходимость и выделены направления совершенствования государственного финансового контроля на муниципальном уровне, рассчитана необходимая численность штатных сотрудников для Счетной палаты г. Екатеринбурга с учетом объема выполняемых работ.

• предложена классификация существующих и разработанных автором показателей эффективности с разделением на следующие категории: интенсивность, результативность и качество деятельности. Применение разработанной классификации будет способствовать ускорению принятия административных решений, а также возможности проведения экспресс- анализа эффективности деятельности муниципальных контрольно-счетных органов.

• разработана авторская методика оценки эффективности деятельности контрольно-счётных органов, представляющая собой три группы показателей эффективности, характеризующих деятельность КСО с различных сторон, с указанием их аргументированного нормативного значения и способа расчета. Применение разработанной методики оценки эффективности деятельности органов внутреннего финансового контроля позволит стандартизировать и упростить систему оценки эффективности, что будет способствовать сокращению затрат на проведение контрольной деятельности, повышению качества работы администраторов бюджетных средств.

✅ Заключение

подразделяется на внешний и внутренний финансовый контроль. Реализация внутреннего и внешнего финансового контроля одинаково важна для

финансовой системы РФ. Однако только внешний финансовый контроль, является гласным и независимым. В силу существующего законодательства, обеспечить его могут только контрольно-счетные органы, их взаимодействие и координация.

Особую важность представляют органы внешнего муниципального финансового контроля, ведь именно на местном уровне, сегодня решаются важнейшие проблемы обеспечения жизнедеятельности граждан: образования, вопросы городского хозяйства, здравоохранения, культуры, жилищнокоммунального и социально-бытового обслуживания населения.

Проведённые в диссертационной работе исследования, связаны с повышением эффективности муниципального финансового контроля, позволили:

• проанализировать существующие методологические подходы к оценке эффективности деятельности органов внешнего финансового контроля и сделать выводы о невозможности применения данных методик для оценки эффективности системы внешнего контроля РФ;

• разработать методику оценки эффективности деятельности контрольно-счётных органов, представляющую собой три группы показателей эффективности, характеризующих деятельность КСО с различных сторон, с указанием их аргументированного нормативного значения и способа расчета. Применение разработанной методики оценки эффективности деятельности органов внешнего финансового контроля, позволит стандартизировать и упростить систему оценки эффективности, что будет способствовать сокращению затрат на проведение контрольной деятельности, повышению качества работы администраторов бюджетных средств.

Так же нами предложены следующие меры по совершенствованию деятельности Счётной палаты г. екатеринбург:

• Увеличить охват контролем с 5 до 15% объёма всех доходов и расходов бюджета г. Екатеринбурга в год .

• Увеличить штатную численность Счетной палаты города Екатеринбурга на 9 единиц.

• Сформировать единый для органов внутреннего и внешнего финансового контроля, правоохранительных органов, классификатор нарушений и мер ответственности, который призван обеспечить единые подходы и оценки, а также существенно повысить организацию бюджетного процесса, распоряжение государственным и муниципальным имуществом.

• Внедрить информационно-аналитическую систему удаленного проведения внешнего государственного аудита (контроля) ИАС УВГА, для реализации проведения автоматизированной обработки данных, а так же автоматизированного выявления нарушений;

• Разработать показатели и методику оценки эффективности деятельности контрольно-счетных органов г. Екатеринбурга, на базе предложенной методики.

📕 Список литературы

🖼 Скриншоты