Тема: Доходы от приватизации унитарных предприятий и акций акционерных обществ как вид неналоговых доходов регионального бюджета

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

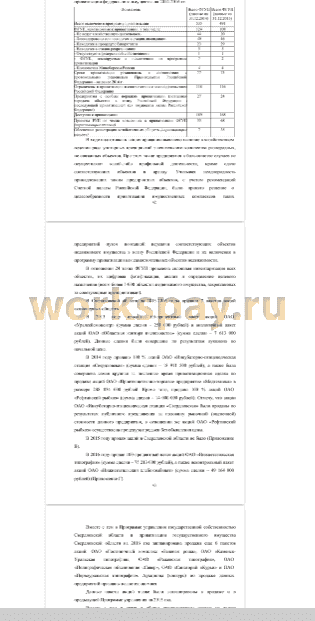

📋 Содержание

1 Теоретические основы неналоговых доходов и их место в структуре доходов бюджета

1.1. Сущность, функции и роль неналоговых доходов в структуре доходов

бюджета 8

1.2 Особенности формирования неналоговых доходов в рамках

российского законодательства 13

1.3 Состав и структура неналоговых доходов регионального

бюджета 18

2 Анализ неналоговых доходов Свердловской области

2.1 Социально-экономические показатели бюджета Свердловской области

за 2012-2015 годы 26

2.2. Порядок формирования и использования неналоговых доходов

регионального бюджета 33

2.3 Анализ доходов от приватизации унитарных предприятий и акций

акционерных обществ как вида неналоговых доходов бюджета 38

3 Проблемы формирования и использования доходов от приватизации унитарных предприятий и акций акционерных обществ в РФ и пути их решения

3.1 Проблемы формирования доходов от приватизации унитарных

предприятий в Российской Федерации и Свердловской области 49

3.2 Проблемы формирования доходов от приватизации акций

акционерных обществ в Российской Федерации и Свердловской

области 55

3.3 Пути повышения собираемости доходов от приватизации унитарных предприятий и акций акционерных обществ в РФ и Свердловской области 61

Заключение 71

Список использованной литературы 73

📖 Введение

Актуальность проблемы планирования доходов бюджета обусловлена значимостью доходных источников для обеспечения выполнения органами власти и управления возложенных на них функций. Действительно, финансирование установленных полномочий возможно только при наличии финансовых ресурсов. Соответственно, адекватная, достоверная, своевременная оценка объемов доходов создает основу для правильного планирования расходных потребностей, финансирование которых в конечном итоге является главным внешним признаком эффективной деятельности органов власти и управления.

В науке и практике наибольшее внимание уделяется вопросам формирования налоговых поступлений, так как они составляют наибольшую долю поступлений в бюджет. Вместе с тем, учитывая противоречивые тенденции экономического развития и как следствие нестабильное поступление налоговых доходов, необходимо обратить внимание на формирование неналоговых доходов бюджета, в том числе доходов от приватизации унитарных предприятий и акций акционерных обществ, которые могут выступить в качестве дополнительной основы стабильности доходной базы бюджета. Неналоговые доходы являются составной частью доходов всех бюджетов бюджетной системы Российской Федерации.

Целью исследования является теоретический и практический анализ формирования доходов от приватизации унитарных предприятий и акций акционерных обществ, а также поиск путей совершенствования их собираемости.

Для достижения указанной цели были поставлены следующие задачи:

• изучить теоретические аспекты доходов бюджета, их структуру, с выделением роли и значения неналоговых поступлений;

• обобщить научные взгляды на необходимость приватизации унитарных предприятий и акций акционерных обществ;

• проанализировать нормативные правовые акты, регулирующие приватизацию унитарных предприятий и акций акционерных обществ;

• исследовать нормативные правовые акты, регулирующие формирование неналоговых доходов регионального бюджета, в том числе доходов от приватизации унитарных предприятий и акций акционерных обществ;

• обобщить опыт Российской Федерации и Свердловской области в части формирования доходов от приватизации унитарных предприятий и акций акционерных обществ;

• рассмотреть результаты приватизации унитарных предприятий и акций акционерных обществ в РФ и Свердловской области.

Предметом исследования является совокупность экономических отношений, возникающих в процессе формирования доходов регионального бюджета от приватизации унитарных предприятий и акций акционерных обществ.

Объектом исследования является Министерство по управлению

государственным имуществом Свердловской области. Федеральное агентство по управлению государственным имуществом (Росимущество).

В ходе проведения исследования применялись аналитический, логикоструктурный подходы, использовались статистические методы обработки и представления информации.

Институту неналоговых доходов регионального бюджета не уделяется столь большого внимания в отличие от налоговых доходов. Финансовые отношения, связанные с установлением, взиманием и аккумулированием неналоговых доходов, изучались достаточно фрагментарно.

Доходам от приватизации унитарных предприятий и акций акционерных обществ внимание уделено в довольно небольшом количестве научных работ. Можно привести в пример исследования Д.Л. Комягина, А. А. Бельтюкова, Ю.В. Гинзбурга, В.О. Денисова, А.Н. Козырина, А.А. Ялбулганова.

Научная новизна исследования заключается в следующих положениях и результатах:

• автором обобщены и систематизированы теоретические аспекты и

нормативные документы, определяющие особенности формирования неналоговых доходов регионального бюджета в соответствии с Бюджетным кодексом Российской Федерации...

✅ Заключение

Далее для решения задачи обобщения научных взглядов на необходимость приватизации унитарных предприятий и акций акционерных обществ систематизированы и описаны виды неналоговых доходов бюджета, в том числе доходов от приватизации, приведены мнения о необходимости приватизации унитарных предприятий и акций акционерных обществ.

Представлена информация о законодательном регулировании вопросов приватизации унитарных предприятий и акций акционерных обществ, в том числе доходов от приватизации, таким образом, решены задачи анализа нормативных правовых актов, регулирующих приватизацию унитарных предприятий и акций акционерных обществ, и исследования нормативных правовых актов, регулирующих формирование неналоговых доходов регионального бюджета, в том числе доходов от приватизации.

С целью решения задачи обобщения опыта Российской Федерации и Свердловской области в части формирования доходов от приватизации унитарных предприятий и акций акционерных обществ выявлены и описаны особенности доходов от приватизации унитарных предприятий и акций акционерных обществ, принадлежащих РФ и Свердловской области, как вида неналоговых доходов бюджета, источника покрытия дефицита бюджета, произведены их расчеты.

Также приведены итоги приватизации унитарных предприятий и акций акционерных обществ в РФ и Свердловской области. Таким образом, решена задача рассмотрения результатов приватизации унитарных предприятий и акций акционерных обществ в РФ и Свердловской области.

По результатам проведенного исследования сформулированы

рекомендации по дальнейшему совершенствованию собираемости доходов от приватизации унитарных предприятий и акций акционерных обществ, в том числе о разработке порядка принятия решений об условиях приватизации. Доходы от приватизации в настоящее время приносят не столь значительный вклад в региональный бюджет. Однако при правильном подходе, который наблюдается в настоящее время, ситуация изменится, и доходы от приватизации составят очень важную часть бюджета области.

📕 Список литературы

🖼 Скриншоты