Тема: ФИНАНСОВЫЕ МЕТОДЫ УПРАВЛЕНИЯ ЗАТРАТАМИ И ИХ РОЛЬ В УКРЕПЛЕНИИ ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРЯТИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические и методологические основы формирования структуры затрат на производство и реализацию продукции 13

1.1 Комплексный подход к исследованию сущности и структуры затрат на

производство и реализацию продукции в экономической системе 13

1.2 Классификационно-функциональный подход к формированию затрат на

производство и реализацию продукции в условиях интеграции капитала 24

1.3 Методологические основы управления затратами на производство и

реализацию продукции в условиях динамичной экономической среды 34

2. Комплексный анализ структуры затрат на производство и реализацию

продукции на примере ООО «Промконструкция» в 2014-2016 гг 48

2.1 Параметральная и сегментационная характеристика предприятия 48

2.2 Оценка основных финансовых показателей деятельности предприятия . 59

2.3 Анализ структуры затрат на производство и реализацию продукции 70

3. Проблемы управления затратами предприятия на производство и реализацию

продукции в Российской Федерации и пути их решения 78

3.1 Перспективные направления управления затратами на производство и

реализацию продукции на российских предприятиях в условиях динамично развивающихся экономических отношениях 78

3.2 Оптимизация структуры затрат на производство и реализацию продукции на основе практических рекомендаций по формированию ее структуры на

предприятии ООО «Промконструкция» 86

Заключение 102

Список использованной литературы 106

Приложения 115

📖 Введение

В связи с этим определением предприятие имеет две возможности увеличить свою прибыль увеличить объем выручки и снизить величину затрат. Первый путь в большинстве случаев является достаточно затруднительным для предприятия, т.к. возможность увеличить выручку для предприятия достаточно ограничена. Эти ограничения связаны, прежде всего, с ограниченностью производственных мощностей предприятия для увеличения выпуска продукции, а также с действием рыночных законов спроса и предложения, под влиянием которых происходит формирование цеп на реализуемую предприятием продукцию.

В связи со всем вышеизложенным можно говорить о том, что наиболее реальным резервом роста прибыли для предприятия является снижение затрат на производство и реализацию продукции.

Процесс формирования затрат предприятия является достаточно актуальным для всех, так как от того, насколько рационально будут они сформированы на каждом предприятии в отдельности и в экономике страны в целом зависит эффективность функционирования экономики страны и целом.

В процессе работы предприятие использует для производства продукции различные виды ресурсов, материальных, трудовых, финансовых, которые по своей сути и составляют издержки производства предприятия. И для более эффективного использования этих ресурсов предприятие должно регулярно проводить анализ их формирования и изыскивать возможности роста. Только в случае снижения величины затрат на единицу производимой продукции можно говорить о повышении эффективности работы предприятия.

С переходом на рыночные отношения повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают значение финансовой устойчивости субъектов хозяйствования, а также повышение их конкурентоспособности. Умение эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе. Максимизация прибыли, и повышение эффективности производства является главной целью предприятия в рыночных условиях, условиях самоокупаемости и самофинансирования предприятий.

В последние годы наблюдается тенденция к росту издержек производства в связи с удорожанием стоимости сырья, материалов, топлива, энергии, а также роста процентных ставок за пользование кредитом, роста расходов на рекламу, представительских расходов и т.д.

Становление рыночных отношений требует совершенствования практики управления издержками производства с учетом особенностей переходного к рыночной экономике периода и международного опыта. Это позволит фирме выжить в конкурентной борьбе, максимизировать прибыль и минимизировать расходы, обеспечить рентабельную деятельность предприятия.

Актуальность научного исследования заключается в том, что достижение высоких результатов деятельности предприятия невозможно без эффективного управления затратами на производство и реализацию продукции.

Кроме того, успех фирмы зависит от формирования себестоимости по нескольким причинам:

1) Затраты на производство и реализацию продукции выступают важнейшим элементом при определении справедливой и продажной конкурентной цены;

2) Информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами;

3) Знание себестоимости необходимо для определения сальдо материальных счетов на конец отчетного периода.

Именно этими причинами обусловлен выбор темы магистерской диссертации.

Актуальность и дискуссионность теоретико-методологических основ структуризации затрат (расходов) на производство и реализацию продукции предприятия, высокая практическая значимость оптимизации затрат на предприятии в современной экономической системе предопределили цель и задачи, обусловили выбор объекта и предмета исследования.

Основной целью магистерской диссертации является разработка комплексной концепции систематизации затрат на производство и реализацию продукции предприятия на основе развития теоретической дискуссии, методологии и детального анализа структуры затрат на примере регионального субъекта бизнеса, выявление проблем и разработка путей их решения.

Поставленная в магистерской диссертации цель потребовала решения конкретных теоретических, методологических и практических задач исследования:

• систематизировать существующие научные положения теории затрат (расходов) субъектов экономических отношений в экономической системе с целью формирования авторской точки зрения экономической сущности затрат (расходов) как управляемой экономической категории;

• расширить методологические основы управления затратами на российских предприятиях в рамках совершенствования бизнес-процессов в современной экономике при соблюдении российского законодательства, нормативно-правовых актов, посвященных вопросам формирования затрат на российских предприятиях разных форм собственности и отраслей деятельности;

• провести детальный анализ финансового положения субъекта бизнеса с целью определения эффективности формирования затрат на предприятии в условиях рыночной экономики;

• исследовать финансовые проблемы управления затратами на российских предприятиях в рамках определения перспективности системы финансирования в современных условиях;

• разработать практические рекомендации по снижению затрат на исследуемом предприятии в условиях модернизации системы корпоративного финансирования.

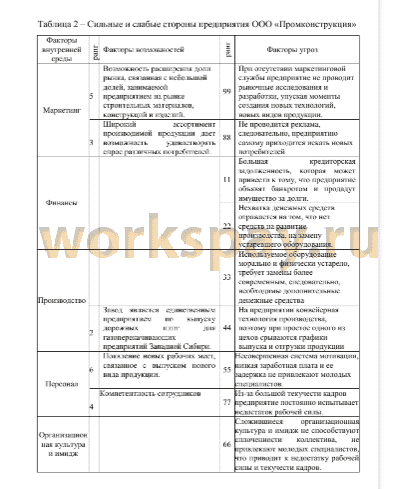

Объектом исследования является предприятие ООО «Промконструкция» в г. Екатеринбурге.

Предметом исследования выступают экономические (денежные) отношения, возникающие в процессе управления затратами на производство и реализацию продукции на российских предприятиях...

✅ Заключение

Подводя итог, можно сделать вывод, что в дипломной работе были рассмотрены разные авторские точки зрения на подходы к классификации расходов на производство и реализацию, а также была рассмотрена законодательно установленная классификация, которая обязательна для соблюдения в рамках налогового учета, рассмотрена классификация расходов на производство и реализацию продукции по элементам.

Также был рассмотрен ряд методов и подходов к управлению расходами, такие как методы «покрытия затрат по продуктам», методы на основе определения критического объема продаж и др.

В магистерской диссертации были отмечены существующие проблемы и некоторые пути их решения.

Наличие разнообразных взглядов на одну проблему благоприятно сказывается на развитии предприятия в целом, это позволяет ему развиваться, появляются новые методы управления, подходы к решению текущих проблем.

Управление расходами на производство и реализацию продукции на предприятии требует детального и всестороннего изучения, дальнейшего совершенствования уже имеющегося опыта в этом вопросе и мобильного внедрения новых новаторских идей с целью улучшения ситуации в данной области.

Затраты - это средства, израсходованные на приобретение ресурсов, имеющиеся в наличии и регистрируемые в балансе как активы предприятии, способные принести доход в будущем.

От корректного формирования затрат предприятия во многом зависит правильное и обоснованное исчисление финансовых результатов его деятельности, то есть прибыли и рентабельности.

В экономической литературе с понятием затраты связаны также понятия расходы и издержки. В связи с этим в работе была рассмотрена разница между этими понятиями, которая позволяет сделать вывод о том, что понятие «затраты» являются более узким понятием по сравнению с понятием «расходы», а издержки выступают составной частью затрат. В связи с этим понятия «затраты» и «расходы» в экономической литературе используются как тождественные.

Проведенное исследование также показало, что существуют различные признаки классификации затрат. Классификация затрат осуществляется по экономическим элементам, по статьям калькуляции, по способу включения в себестоимость отдельных видов продукции, по зависимости от объемов производства и по ряду других признаков.

Состав и структура расходов на производство зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных, трудовых и других затрат, от технологии производства и других факторов.

Управление затратами на предприятии включает:

• знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

• знание закономерностей поведения разных видов затрат;

• прогноз того, где, когда и в каких объемах необходимы дополнительные ресурсы;

• умение обеспечить максимально высокий уровень отдачи от использования ресурсов предприятия;

• систематическое выявление и использование резервов снижения затрат и себестоимости в целом;

• организацию системы управления производством, ориентированной на постоянные контроль затрат и поиск резервов их эффективного снижения;

• сосредоточение на предупреждении затрат, а не на их учет;

• вовлечение в систему управления затратами всех видов затрат.

Механизм управления затратами включает в себя методы реализации функций управления: нормирования, планирования, учета, анализа, контроля и регулирования затрат.

Формирование системы управлении затратами на каждом предприятии зависит от специфики производства, обусловленную технологией и организацией производства.

В настоящее время в практике управления затратами используются различные методы. В российской практике наиболее распространенными являются методы, основанные на нормировании затрат и определении точки безубыточности. В зарубежной практике наиболее признанными методами управления затратами является системы контроллинга и директ-костинга.

Изучение зарубежного опыта управления затратами способствовало бы повышению эффективности производственной и коммерческой деятельности предприятий, усилению контроля, аналитичности и достоверности исчисляемых показателей и более полному выявлению и использованию резервов снижения себестоимости продукции.

Таким образом, проблема формирования затрат и управления ими является довольно актуальной и для ее решения па предприятиях разрабатываются и принимаются соответствующие меры.

В данной работе был проведен анализ формирования затрат на осуществление деятельности на примере ООО «Промконструкция».

Анализ финансового состояния ООО «Промконструкция» показал, что предприятие обладает средним уровнем ликвидности и финансовой устойчивости. Специфика осуществления торговой деятельности приводит к тому, что наибольшее значение в формировании пассивов имеют обязательства перед поставщиками. При этом недостаточность денежных средств для осуществления текущих расчетов связана с тем, что большая часть товаров приобретается на условиях рассрочки платежа.

Проведенный анализ показал, что затраты предприятия включают в себя затраты, включающие стоимость закупаемых товаров, а также коммерческие расходы, связанные с организацией процесса продажи товаров. Довольно незначительная сумма затрат предприятия приходится на внереализационные расходы.

Основной акцент в процессе анализа был сделан на изучение состояния коммерческих расходов, которые в наибольшей степени подлежат управлению со стороны предприятия. Увеличение объемов реализации товаров, повышение розничных цен, рост тарифов и ставок по услугам других организаций обусловили рост суммы коммерчески расходов практически по всем статьям. В то же самое время как положительное явление было отмечено снижение среднего уровня коммерческих расходов но отношению к объему реализации товаров. Для предприятия это означает получение относительной экономии средств. Однако анализ отдельных статей коммерческих, расходов показал снижение эффективности формирования транспортных расходов и расходов на рекламу.

На основании проведенного анализа были разработаны рекомендации по оптимизации затрат ООО «Промконструкция» на осуществление деятельности. В частности, было предложено отдавать предпочтение тем поставщикам, которые предоставляют более гибкую систему скидок по поставкам товаров, а также компенсируют часть транспортных расходов.

📕 Список литературы

🖼 Скриншоты