Тема: МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Закажите новую по вашим требованиям

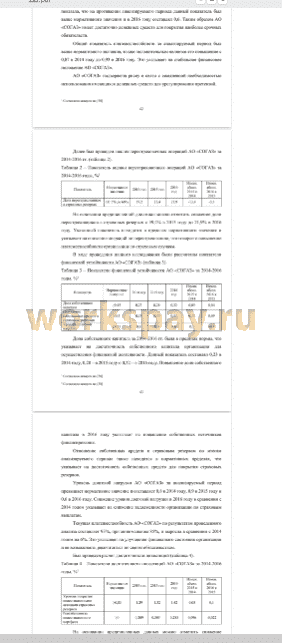

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ДОБРОВОЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ И ЗА РУБЕЖОМ 8

1.1 ГЕНЕЗИС ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ И

ЕГО СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ РОЛЬ 8

1.2 СОВРЕМЕННОЕ СОСТОЯНИЕ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО

СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ 15

1.3 ОБЩАЯ ХАРАКТЕРИСТИКА И ОСОБЕННОСТИ МЕДИЦИНСКОГО

СТРАХОВАНИЯ В РАЗНЫХ СТРАНАХ 24

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ КОМПАНИИ АО «СОГАЗ» В

СФЕРЕ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ 33

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ

КОМПАНИИ АО «СОГАЗ» 33

2.2 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ АО

«СОГАЗ» 38

2.3 ПРОБЛЕМЫ ДЕЯТЕЛЬНОСТИ АО «СОГАЗ» В СФЕРЕ

ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ 49

3 ПРОБЛЕМЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В

РОССИИЙСКОЙ ФЕДЕРАЦИИ И ЕГО ПЕРСПЕКТИВЫ 59

3.1 ПРОБЛЕМЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В

РОССИИЙСКОЙ ФЕДЕРАЦИИ 59

3.2 ПЕРСПЕКТИВЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО

СТРАХОВАНИЯ В РОССИИЙСКОЙ ФЕДЕРАЦИИ 69

3.3 ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ

СТРАХОВОЙ КОМПАНИИ В СФЕРЕ ДОБРОВОЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАНИЯ 77

ЗАКЛЮЧЕНИЕ 88

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 92

ПРИЛОЖЕНИЯ 98

📖 Введение

Добровольное медицинское страхование является дополнением к бесплатному обеспечению населения медицинскими услугами. Но четкий механизм взаимодействия ДМС и ОМС на сегодняшний день не определен. Развитие добровольного медицинского страхования дает значительные возможности для улучшения системы здравоохранения.

В Российской Федерации система ДМС окончательно не сформировалась, ввиду не проработанности законодательной базы в данном вопросе, а также из- за размытого представления населением какое место занимает ДМС в системе здравоохранения и каков механизм его действия. Кроме того, развитие добровольного медицинского страхования имеет важное социальное значение.

В связи с этим представляется актуальным исследование механизма функционирования добровольного медицинского страхования, места ДМС в системе рыночных отношений, его взаимодействие с обязательным медицинским страхованием, а также выявление перспективных направлений его развития в Российской Федерации в интересах государства и населения.

Целью исследования является выявление потребности модификации существующей модели добровольного медицинского страхования и усовершенствование механизма его функционирования, а также рассмотрение конкретных проблем страховой компании в сфере добровольного медицинского страхования на примере АО «СОГАЗ».

Для реализации данной цели потребовалось решение следующих задач:

• изучить современное состояние рынка добровольного медицинского страхования и выявить динамику его развития в Российской Федерации;

• определить отличительные особенности добровольного медицинского страхования в развитых европейских странах;

• проанализировать финансово-хозяйственную деятельность страховой компании АО «СОГАЗ» и выявить основные проблемы деятельности данной компании в сфере добровольного медицинского страхования;

• выявить проблемы добровольного медицинского страхования в Российской Федерации;

• разработать перспективные направления развития добровольного медицинского страхования и сформировать комплекс мер по совершенствованию организации и оптимизации системы ДМС.

Объектом исследования является страховая компания АО «СОГАЗ».

Предмет исследования - экономические отношения, возникающие при функционировании добровольного медицинского страхования в условиях рыночной системы.

Методологической основой исследования явились методы системного анализа, абстрактно-логический, сравнительный, экспертный и экономикостатистический.

Степень разработанности темы. На сегодняшний день проблемы сектора добровольного медицинского страхования привлекают внимание многих авторов.

В начале XX века российский ученый Н.А. Вигдорчик исследовал ДМС как основу для создания ОМС.

В настоящее время проблемы развития в России медицинского страхования нашли отражение в трудах А.П. Архипова, Ю.Т. Ахвледиани, Ю.В.

Волкова, Н.Б. Грищенко, Е.В. Коломина, Ю.А. Лавровой, И.Л. Логвиновой, М.М. Морозова, Э.А. Русецкой, Г.В. Черновой, Т.А. Федоровой и других.

Однако в современных отечественных публикациях добровольное медицинское страхование рассматривается только как дополнение к обязательному медицинскому страхованию; не исследованы особенности механизма функционирования и развития данного вида страхования в нашей стране и в странах с развитой рыночной экономикой, что затрудняет возможности использования в России накопленного за рубежом опыта ДМС.

Научная новизна исследования состоит в обосновании теоретических положений и разработке перспективных направлений развития добровольного медицинского страхования, а также модификации существующего механизма ДМС для совершенствования организации и повышения эффективности его функционирования. В ходе исследования автором получены следующие результаты, обладающие научной новизной:

1. Дано определение добровольного медицинского страхования, как вида социальной защиты граждан в условиях рыночной системы здравоохранения, который основан на свободном волеизъявлении страхователя вступить в договорные отношения со страховой компанией и получить индивидуальную защищенность на случай риска возникновения потребности в медицинской услуге, не входящей в перечень гарантированных государством услуг по системе обязательного медицинского страхования.

2. Выявлены особенности взаимодействия ДМС и ОМС в секторе медицинского страхования в Российской Федерации, которые заключаются в различном сочетании добровольного и обязательного медицинского страхования, а также в обеспечении сбалансированности объемов государственных гарантий предоставления населению бесплатной медицинской и добровольного медицинского страхования.

3. Аргументирована система функций добровольного медицинского страхования как полноценного сегмента рынка страхования в развитии общества...

✅ Заключение

1. Предложено авторское определение категории добровольного медицинского страхования, под которым предлагается понимать вид социальной защиты граждан в условиях рыночной системы здравоохранения, который основан на свободном волеизъявлении страхователя вступить в договорные отношения со страховой компанией и получить индивидуальную защищенность на случай риска возникновения потребности в медицинской услуге, не входящей в перечень гарантированных государством услуг по системе обязательного медицинского страхования.

Из данного определения следует, что добровольное медицинское страхование призвано для того, чтобы дать гражданам возможность получить медицинские и иные услуги сверх гарантий обязательного медицинского страхования, но данный механизм социальной защищенности граждан действует в рыночной системе, что обуславливает его особенность.

2. Выявлены особенности взаимодействия ДМС и ОМС в секторе медицинского страхования в Российской Федерации, которые заключаются в различном сочетании добровольного и обязательного медицинского страхования, а также в обеспечении сбалансированности объемов государственных гарантий предоставления населению бесплатной медицинской и добровольного медицинского страхования.

Необходимо четкое выделение определенного набора услуг по ОМС, для дальнейшего развития добровольного медицинского страхования. Существующая проблема заключается в том, что, во-первых, современные программы ДМС и ОМС частично дублируются, но оплачиваются по отдельности. Фактически часть услуг, которые оказываются по ДМС, уже оплачена в виде страховых платежей по ОМС. Во-вторых, процесс лечения больного искусственно разрывается. Компании, занимающиеся ОМС обеспечивают лечение сами по себе, страховые компании, работающие по ДМС сами по себе. Объемы медицинской помощи, оказанной в рамках этих двух систем, плохо координируются. Одни платят из своих источников, другие вынуждены платить из своих, но других, источников за те же услуги. Это значительно завышает стоимость полиса ДМС и обуславливает его малую доступность населению.

3. Аргументирована система функций добровольного медицинского страхования как полноценного сегмента рынка страхования в развитии общества:

• системе ДМС происходит расширение возможностей доступа населения к медицинским услугам, в том числе к услугам, которые не были охвачены системой добровольного медицинского страхования, эти услуги имеют более высокое качество, оказываются с меньшим ожиданием, обеспечивают более высокий уровень сопутствующих сервисов;

• благодаря постоянному внешнему контролю качества предоставляемых услуг со стороны страховщика, формируется система гарантий качества медицинских услуг, которые оказываются застрахованным по договорам добровольного медицинского страхования;

• благодаря системе ДМС у застрахованных граждан воспитывается ответственное отношение к своему здоровью и экономическое стимулирование профилактики заболеваний.

4. Разработаны рекомендации по улучшению развития добровольного медицинского страхования в Российской Федерации, а также усовершенствованию существующего механизма функционирования ДМС:

• необходимо внесение изменений в существующую законодательную базу и страховые тарифы по обязательному медицинскому страхованию, что позволит привлекать частные клиники в систему ОМС для усовершенствования системы ДМС, улучшить качество медицинского обслуживания и сопутствующих сервисов;

• привлечение частных клиник, взаимодействующих со страховыми компаниями по ДМС, в систему ОМС, которое позволит усовершенствовать систему ДМС, снизить убыточность по договорам ДМС, что является главной проблемой страховых компаний в этом виде страхования. Кроме того, это позволит рационализировать средства граждан, а также улучшить качество медицинского обслуживания в системе обязательного медицинского страхования;

• объединение ДМС и ОМС в одной страховой группе. Таким образом, страховая группа берет на себя обязательства по обеспечению как стандартного пакета государственных гарантий по ОМС, так и дополнительных услуг, предусмотренных коммерческой страховкой. Такое объединение позволяет избежать возникновения ситуации дублирования страховых взносов: страховой взнос на ОМС зачитывается при приобретении полиса ДМС;

• возможным решением для снижения высокой убыточности страховых компаний по договорам ДМС также является применение новой модели взаимодействия на рынке ДМС. Данная модель заключается в том, что застрахованным по корпоративным договорам ДМС предоставляется возможность обращаться за медицинской помощью в медицинские учреждения, указанные в «основном» списке, на условиях полной оплаты страховой компанией оказанных им медицинских услуг. Кроме этого, застрахованные лица могут обращаться в ЛПУ, указанные в «дополнительном» списке, при условии, что «застрахованный частично покрывает расходы на медицинские услуги, а оставшуюся часть расходов покрывает страховщик. Доля расходов, которую оплачивает застрахованный при обращении в ЛПУ из дополнительного списка, формируется при подписании договора между потребителем и страховщиком;

• создание единой базы данных, в которой будет отражена вся медицинская история пациентов. Воплощение данной меры возможно лишь при условии, что государственные медицинские учреждения будут предоставлять эту информацию страховым компаниям. Но в связи с тем, что это информация является врачебной тайной, без законодательного регулирования данного вопроса это не представляется возможным. На сегодняшний день работники медицинских организаций уже имеют право предоставлять информацию страховым компаниям о застрахованных лицах, при условии письменного согласия последних. Однако по статистике всероссийского союза страховщиков в половине случаев страховые организации получают отказ, что делает невозможным своевременное установление факта наступления страховых случаев и приводит к значительному увеличению сроков предоставления выплат или к отказу от них. Проведение самостоятельных расследований страховщиками приводит к повышению уровня расходов и цен на страховые полисы. Доступ к информации о болезнях пациентов предоставит возможность страховщикам продавать страховые полисы по более низким ценам, а также уменьшить выплаты по ним...

📕 Список литературы

🖼 Скриншоты