Тема: Разработка системы управления затратами на промышленном предприятии

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ 12

1.1 ОСНОВНЫЕ ПОНЯТИЯ В УПРАВЛЕНИИ ЗАТРАТАМИ 12

1.2 КЛАССИФИКАЦИЯ МЕТОДОВ УЧЕТА ЗАТРАТ 22

1.3 КЛАССИФИКАЦИЯ МЕТОДОВ УПРАВЛЕНИЯ ЗАТРАТАМИ 24

2 РАЗРАБОТКА СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА

ПРЕДПРИЯТИИ 39

2.1 АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА УРОВЕНЬ

СЕБЕСТОИМОСТИ 39

2.2 АНАЛИЗ ДИНАМИКИ ИЗМЕНЕНИЯ ЗАТРАТ С ТЕЧЕНИЕМ

ВРЕМЕНИ 53

2.3 ПРИНЦИПЫ СОЗДАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ 56

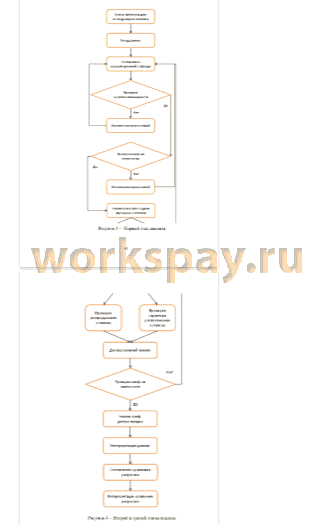

2.4 МОДЕЛЬ СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ 58

3 ОРГАНИЗАЦИЯ СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА

ПРЕДПРИЯТИИ 62

3.1 ХАРАКТЕРИСТИКА ООО «УРАЛЭНЕРГОСЕРВИС» 62

3.2 ОСОБЕННОСТИ И ПРОБЛЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ 64

3.3 ОПРЕДЕЛЕНИЕ НАБОРА ИНСТРУМЕНТОВ УПРАВЛЕНИЯ

ЗАТРАТАМИ 73

3.4 ПРОГРАММА ВНЕДРЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ

ЗАТРАТАМИ 77

ЗАКЛЮЧЕНИЕ 82

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 83

ПРИЛОЖЕНИЕ А 90

ПРИЛОЖЕНИЕ Б 92

📖 Введение

Электронная и электротехническая промышленности занимают особое место в развитии нашего государства еще с начала прошлого века. Всё, начиная от масштабной электрификации СССР, построения единой энергосистемы страны и заканчивая обеспечением бесперебойной работы этой системы, обусловлено феноменальным развитием и грамотным управлением на предприятиях данных отраслей промышленности. Значение этих отраслей определяется, прежде всего, их огромным вкладом в развитие материальной основы научно-технического прогресса и последующим производством самой современной техники. Таким образом, оказывая непосредственное влияние на совершенствование средств производства, электроника и электротехника активно способствуют интенсивному росту производительности труда в самых разнообразных отраслях экономики, ускорению научно-технического прогресса, улучшению качества жизни и построению всё более технологичного мира вокруг нас.

Однако стоит отметить, что независимо от принадлежности к той или иной отрасли, будь то отрасль электротехнической промышленности или другая, любое предприятие сегодня живет «по законам рынка». Одним из главных принципов рыночной экономики является рентабельность работы предприятия. Эффективность работы предприятия отражается в результатах финансово-хозяйственной деятельности и характеризуется, тем, насколько его деятельность способна обеспечивать получение прибыли. Прибыль является источником финансирования дальнейшего развития предприятия и во многом определяет возможности развития экономики государства в целом.

Уровень или объем прибыли предприятия зависит от уровня себестоимости продукции, работ или услуг. Чем ниже себестоимость, тем больше прибыль. В связи с этим прибыль и себестоимость продукции являются важнейшими показателями финансово-хозяйственной деятельности предприятия. Необходимое условие для получения прибыли — определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами на ее производство и реализацию. Под постоянным вниманием и контролем менеджмента организации должны находиться затраты на производство, объем производства, прибыль [1, с. 60].

Современное предприятие по-настоящему сложная производственная система, управление которой требует комплексного системного подхода. На сегодняшний день среди различных стратегий управления

предприятиями наиболее важную роль играет именно стратегия оперативного управления затратами, что в определенной мере продиктовано, помимо всего прочего, еще и сложной политической и экономической ситуацией в стране. Именно этим обусловлено то, что одним из ключевых направлений создания успешно развивающегося и функционирующего предприятия является формирование эффективной системы управления затратами (СУЗ). Данной системе присущи все функции управления: прогнозирование и планирование затрат и определяющих их факторов, организация и координация деятельности по управлению затратами, регулирование затрат при изменении условий деятельности, мотивация персонала, стимулирование экономии и установление форм ответственности за нерациональное использование ресурсов, анализ затрат и определяющих их факторов, учет и контроль, а также оценка функционирования системы управления затратами, определение путей устранения выявленных недостатков, повышения действенности системы, эффективности ее функционирования [1, с. 64].

В свою очередь увеличение затрат, снижение рентабельности говорят о просчетах в управлении, отсутствием четко определенной стратегии развития, нехваткой необходимой управленческой информации, ограниченностью знаний и опыта управления затратами в нестабильной рыночной среде.

Успешное развитие отечественных предприятий в условиях повышенной конкуренции и ограниченности ресурсов требует максимально эффективного управления затратами. Задачи, возникающие при этом, требуют принципиально новых решений о целесообразности объема тех или иных видов затрат. Основное внимание в процессе управления затратами должно быть сосредоточено на обеспечении их оптимального размера. Решение данных задач позволит создать предприятию определенный запас прочности, увеличить его производительность, и, соответственно, расширить его возможности к защите рыночных позиций, позволит создать больший бюджет продвижения и увеличить прибыль при прочих равных условиях, а также обеспечит необходимый уровень рентабельности. [2, с. 31].

Специфика управления затратами на предприятиях уже достаточно долго является областью исследования ученых, однако до сих пор остается актуальной. Об интересе, проявляемом к управлению затратами предприятий, свидетельствует наличие целого ряда публикаций, посвященных этой теме, как отечественных, так и зарубежных ученых. При этом, несмотря на достаточно большое количество научных разработок по данной теме, недостаточно изученными остаются теоретические и практические аспекты современных концепций управления затратами и результатами в деятельности отечественных предприятий. Нет единства и в самой трактовке управления затратами. [4, 22, 23]...

✅ Заключение

Научной новизной данного исследования является предложенная система управления затратами базирующаяся на разработанных принципах, учитывающих влияние внутренней и внешней среды, что позволит повысить эффективность финансово-хозяйственной деятельности и позволит оптимально распределять ресурсы предприятия.

Определены этапы разработки и внедрения системы управления затратами на промышленном предприятии, а также сформулированы организационные составляющие данных процессов, позволяющие распределить обязанности и назначить круг ответственных лиц среди сотрудников предприятия.

📕 Список литературы

🖼 Скриншоты