Тема: Организация автокредитования физических лиц в коммерческом банке (на примере Банк ВТБ (ПАО))

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Федерации 8

1.1. Сущность, понятие и принципы кредитования физических лиц 8

1.2. Понятие, виды и особенности автокредитования в Российской

Федерации 12

1.3. Зарубежный опыт автокредитования 22

2. Практические аспекты и пути совершенствования автокредитования в

Банк ВТБ (ПАО) 28

2.1. Общая характеристика деятельности Банк ВТБ (ПАО) 28

2.2. Анализ финансового состояния Банк ВТБ (ПАО) 32

2.3. Продуктовая линейка и алгоритм выдачи автокредитов 38

2.4. Пути совершенствования автокредитования в Банк ВТБ (ПАО) 46

ЗАКЛЮЧЕНИЕ 50

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 54

ПРИЛОЖЕНИЕ 56

📖 Введение

Потребительское кредитование занимает особое место в банковской системе и играет важную роль в современной рыночной экономике. Кредитование служит средством удовлетворения рaзличных потребительских нужд населения и способствует выравниванию доходов. В последние годы кредитование физических лиц динамично развивается.

В процессе становления банковской системы России и института потребительского кредитования кредиты на приобретение автомобиля получили широкое распространение и являются одним из перспективных направлений банковской деятельности. При этом риски в данном направлении кредитования ниже, чем в секторе кредитных карт и потребительских кредитов, что обусловлено залогом приобретаемого автомобиля

В общей массе кредитных продуктов, разработанных кредитными организациями для населения, именно автокредитование, наряду с ипотекой, остается одним из наиболее гибких и востребованных кредитных продуктов в кризисное время. Во многом это обусловлено тем, что значительная часть населения страны не может себе позволить приобрести транспортное средство на свои текущие доходы. Поэтому разработка современных надёжных схем потребительского кредитования приобретает особую актуальность в условиях все еще транзитивной экономики и сравнительно невысокого уровня жизни основной массы населения.

Автокредитование как направление потребительского кредитования не исчерпало эволюционного потенциала и представляет немалый интерес для научного исследования, что и обусловило выбор темы квалификационной работы.

Источниками формирования информационной базы исследования автокредитования стали статьи из специализированных 7 периодических изданий. В целях исследования были использованы результаты и основные положения работ в области автокредитования следующих экономистов: М.А. Боровской, И.С. Воробьевой, О.И. Лаврушина, В.В. Мазурина.

Цель выпускной квалификационной работы состоит в проведении исследования организации автокредитования и разработке комплекса практических рекомендаций в организации работы кредитной организации, способствующих повышению эффективности деятельности и увеличению прибыли организации.

Исходя из поставленной цели, были сформулированы следующие задачи:

■ изучить теоретические основы кредитования физических лиц в коммерческом банке;

■ рассмотреть рынок кредитования физических лиц в Российской Федерации на современном этапе;

■ провести финансовый анализ Банк ВТБ (ПАО);

■ определить долю автокредитов в кредитном портфеле банка;

■ разработать рекомендации по совершенствованию автокредитования физических лиц в коммерческом банке.

Объектом исследования является - Банк ВТБ (ПАО).

Предмет исследования - экономические отношения, складывающиеся в процессе автокредитования физических лиц в кредитной организации.

При написании работы применялись методы сравнения, сопоставления, анализа, табличный и графический методы.

Теоретической и методологической базой написания выпускной квалификационной работы послужили законодательные и нормативно -правовые акты Российской Федерации, труды ученых по данной тематике, а также бухгалтерская и финансовая отчетность Банка ВТБ (ПАО).

Выпускная квалификационная работа состоит из введения, двух глав и заключения.

В первой главе рассматриваются теоретические основы кредитования физических лиц, программы автокредитования в Российской Федерации, а также зарубежный опыт.

Во второй главе представлен анализ финансовой деятельности банка ВТБ и разработаны рекомендации по увеличению конкурентоспособности кредитной организации.

✅ Заключение

Кредитование физических лиц представляет собой сложный экономический процесс, организация которого осуществляется на основе учёта базовых принципов: возвратности и срочности кредитования, дифференцированности и обеспеченности кредита, платности банковских ссуд и целевой характер кредита. Сущность кредита проявляется в его функциях.

В работе представлена общая характеристика механизма автокредитования в Российской Федерации. Сущность автокредита определена как особая форма потребительского кредита, при которой происходит авансированное движение ссужаемой стоимости приобретаемого транспортного средства от банка к заемщику на условиях возвратности, срочности, платности и дифференцированности с обеспечением в форме залога приобретаемого и зарегистрированного в установленном законом порядке транспортного средства.

Субъектами рынка автокредитования выступают: банковские организации, автопроизводители, дилерские центры, страховые организации, бюро кредитных историй, коллекторские агентства.

Разновидностями автокредитования являются: классический кредит; экспресс- кредит; trade-in; buy-back; автомобиль в рассрочку; кредит без персонального взноса; кредит без страхования КАСКО; кредит на покупку поддержанный авто (с пробегом).

Окончательный размер ставки зависит от следующих параметров:

• размер первоначального взноса;

• срок кредита;

• сумма кредита;

• возраст транспортного средства (новое авто или подержанное);

• объем представленных документов (экспресс-автокредит по двум

документам обойдётся гораздо дороже обычного);

• кредитная история заёмщика.

Таким образом, можно сформулировать следующее определения автокредитования - целевой кредит, выраженный в денежной форме и предоставленный на покупку транспортного средства под его залог.

Вторая глава посвящена анализу основных показателей крупнейшего частного банка в России - Банк ВТБ (ПАО).

В процессе изучения структуры банка ВТБ была дана краткая характеристика банка. ВТБ (ПАО) является вторым банком в России по всем основным показателям и входит в состав международной банковской Группы ВТБ. Группа представлена в странах СНГ, Германии, Великобритании, на Кипре, Грузии, Китае и Индии.

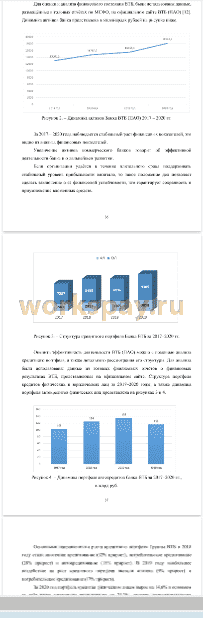

Также была проведена оценка эффективности деятельности банка. Финансовый анализ деятельности показал, что за исследуемый период наблюдается положительная динамика основных финансовых показателей.

Кризис и пандемия сократили чистую прибыль ВТБ в 2020 году почти на две трети. Это минимум с 2016 года - тогда банк показал чистую прибыль на уровне 51,6 млрд руб. Если бы не разовые факторы, чистая прибыль банка достигла бы 223 млрд руб.

В течение всего исследуемого периода ВТБ стремился к снижению своих расходов, в целях повышения эффективности затрат, ежегодно наращивая размер кредитного портфеля. Также в 2019-2020 гг. Группа ВТБ смогла привлечь больше миллиона новых клиентов, доведя их общее количество до 14 миллионов.

На основании проведенного анализа можно выделить:

• Стабильные финансовые показатели.

• Постоянный рост выручки.

• Сохранность и приумножение денежных средств.

Проанализировав динамику автомобильного рынка и рынка автокредитования, можно отметить, что автомобильный рынок и рынок автокредитования в 2020 году претерпели сильное падение, по сравнению с 2019 годом.

Основным фактором высокого уровня автокредитования в 2019 году стали госпрограммы льготного кредитования. Еще одним существенным фактором роста автокредитования стало снижение ключевой ставки ЦБ РФ, которое заставило кредитные организации уменьшать процентные ставки по депозитам и по кредитным продуктам.

Снижение динамики автокредитования в 2020 году обусловлено нестабильностью рубля, снижением цен на нефть, а также эпидемией COVID-19, которая способствовала вводу ряда ограничительных мер по функционированию многих сфер экономики.

По прогнозам банка, в 2021 году каждая третья заявка в ВТБ будет подана онлайн. Это становится возможным благодаря запуску удобных цифровых сервисов одобрения и выдачи автокредита (без посещения офиса банка), а также переводу процесса покупки автомобиля за счет кредита полностью в онлайн.

На показатели роста автокредитования в России влияют несколько факторов. Во-первых, в текущем году благодаря вакцинации не ожидается новых ограничений, поэтому массовой остановки продаж и дефицита машин у дилеров не будет. Второй, не менее важный фактор - продление госпрограммы до 2023 года. В-третьих, положительная динамика зависит от предложений банков по кредитам на подержанные автомобили и, как следствие, увеличение спроса на машины данного сегмента.

Для того, чтобы банк мог наращивать конкурентное преимущество перед другими банками, мы предлагаем следующие рекомендации:

1) Снизить процентную ставку, максимально приблизить к ключевой ставке Центрального Банка.

В США и странах Европы процентная ставка варьируется от 3 до 6%, бывают случаи, когда ставка равна 1,5-2%. В то время, как по данным Центробанка у нас сейчас кредит на срок от 1 до 3 лет обойдется в среднем в 12,19% годовых, а на срок свыше трех лет - в 13,87%.

Если процентные ставки по автокредитам будут превышать ключевую ставку в 1,5-2 раза, это позволит привлечь больше клиентов, увеличить прибыль и кредитный портфель компании.

2) Развивать онлайн автокредитование. А именно, создание платформы по продаже автомобилей.

Зарубежная практика говорит о том, что в ближайшем будущем продажи автомобилей будут осуществляться дистанционно в цифровом пространстве, минуя лишние звенья. Это значительно повысит производительность, сократит издержки и время, более полно удовлетворяет потребности покупателей.

ВТБ уже заявили о создании автомаркетплейса, но данная услуга доступна пока только в Центральной части страны (Москве и Санкт-Петербурге).

Уже сейчас на сайте с помощью удобного интерфейса клиенты могут подобрать автомобиль, изучить характеристики, воспользоваться кредитным калькулятором для расчёта платежа и забронировать понравившийся авто.

Предложенный путь наращивания конкурентного преимущества позволит снизить стоимость автомобилей. Тем самым привлечет больше клиентов, а в следствии увеличит прибыль кредитной организации.

Если ВТБ сможет вывести свой пилотный проект маркетплейса на более высокий уровень, сможет ликвидировать лишние звенья в реализации транспортных средств - дилеров и дистрибьютеров, которые свои издержки закладывают в стоимость продаваемых автомобилей, то банк сможет повысить свою долю на рынке кредитования и выйти на лидирующую позицию.

📕 Список литературы

🖼 Скриншоты