Тема: СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ В ЛОГИСТИЧЕСКИХ ОРГАНИЗАЦИЯХ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ЛОГИСТИЧЕСКИХ

ЗАТРАТ 7

1.1. Логистические затраты: понятие и классификация 7

1.2. Особенности учета затрат в сфере транспортной логистики 19

ГЛАВА 2. МЕТОДЫ УЧЕТНОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ

ЗАТРАТАМИ В ЛОГИСТИЧЕСКОЙ СФЕРЕ 25

2.1. Влияние отраслевых особенностей предприятий транспортной логистики

на учет логистических затрат 25

2.2. Нетрадиционные методы учета затрат 31

ГЛАВА 3. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО УЧЕТУ ЗАТРАТ В

СФЕРЕ ЛОГИСТИКИ НА ОСНОВЕ ПРИМЕНЕНИЯ НЕТРАДИЦИОННЫХ

МЕТОДОВ 56

3.1. Учетное обеспечение управления логистическими затратами 56

3.2. Методические рекомендации по совершенствованию организации учета

затрат на предприятиях транспортной логистики 63

ЗАКЛЮЧЕНИЕ 72

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 76

📖 Введение

В процессе своей жизнедеятельности любое коммерческое предприятие в первую очередь стремится к получению прибыли и ее всевозможной максимизации, обеспечению долгосрочной и непрерывной хозяйственной жизни, повышению конкурентоспособности. Наличие таких ориентиров делает неотъемлемой необходимость управления затратами, что безусловно является одним из важнейших и одновременно самых сложных направлений деятельности хозяйствующего субъекта. С этой целью ведется детальный учет и анализ затрат, изучаются их виды, направления и места возникновения.

Подходы, используемые логистикой, позволяют наиболее точно рассматривать деятельность коммерческих организаций с точки зрения перемещения информационных потоков и субъектов товародвижения. Применение процесса товародвижения в качестве объекта исследования позволяет детально познавать категорию «логистические затраты», являющуюся одной из самых значимых в хозяйственной деятельности любого предприятия, по той причине что данная категория оказывает прямое влияние на величину чистой прибыли.

На современном этапе развития экономики тенденция увеличения общих расходов и его опережающий темп в сравнении с динамикой доходов является причиной снижения эффективности бизнеса, что обуславливает актуальность и практическую значимость управления логистическими затратами с целью повышения эффективности логистических систем.

Широкое использование информационных систем в современных экономических условиях хозяйствования вызывает объективную необходимость совершенствования существующих методических и организационных основ учетного обеспечения управления деятельностью хозяйствующих субъектов. Многоаспектность проблем, которые возникают при формировании затрат и финансовых результатов жизнедеятельности логистических предприятий в условиях конкурентного рынка, требует развития концепций учета, предполагающих использование новых форм, принципов, методов и способов его организации. Это позволит получать наиболее точную, своевременную и достоверную информацию о транспортных затратах с любой степенью детализации, необходимой для управления.

В настоящее время учет, являясь одной из важнейших функций управления организациями, не в полной мере выполняет главное информационное назначение - формирование достоверных учетных данных, используемых для регулирования издержек хозяйственной деятельности. Причина - отсутствие научно обоснованной методики учета затрат, учитывающей все особенности логистических операций. Именно необходимость рассмотрения нетрадиционных методов организации учетного обеспечения затрат в новых экономических и организационно -технических условиях финансово-хозяйственной деятельности предприятий транспортной логистики определяют актуальность и значимость темы данного диссертационного исследования.

Степень разработанности проблемы. Вопросы организации учетного обеспечения логистических затрат с применением нетрадиционных методик на предприятиях, использующих в свой деятельности транспорт, мало исследованы. Недостаточная практическая и теоретическая разработанность этих вопросов, имеющих немалое значение в современных экономических условиях, обусловила выбор темы диссертационного исследования и определила постановку его целей и задач.

Целью диссертационного исследования является разработка теоретических положений и методических рекомендаций по совершенствованию организации учета затрат на предприятиях транспортной логистики, адаптированных к современным условиям хозяйствования.

Достижению поставленной цели способствует решение следующих задач:

- описать подходы к классификации логистических затрат;

- рассмотреть отраслевые особенности сферы транспорта, оказывающие влияние на ведение учета затрат и калькулирование себестоимости транспортных услуг;

- исследовать порядок отражения транспортных затрат в бухгалтерском учете хозяйствующего субъекта;

- предложить методику учета транспортных логистических издержек в целях совершенствования учетного обеспечения затрат;

- обосновать целесообразность внедрения нетрадиционных методов, определить перечень мероприятий, позволяющих повысить информативность учета логистических затрат на предприятиях транспортной логистики.

Предметом исследования выступают методы учета затрат, рассматриваемые в качестве способа совершенствования учетного обеспечения транспортных издержек в современных условиях экономики.

Объектом диссертационного исследования выступают предприятия, осуществляющие свою хозяйственную деятельность по направлению транспортной логистики.

Научная новизна проведенного исследования состоит в теоретическом обосновании и разработке практических рекомендаций, направленных на совершенствование организации учета затрат на предприятиях транспортной логистики в условиях информационной экономики. В диссертации рассмотрены следующие пункты научной новизны:

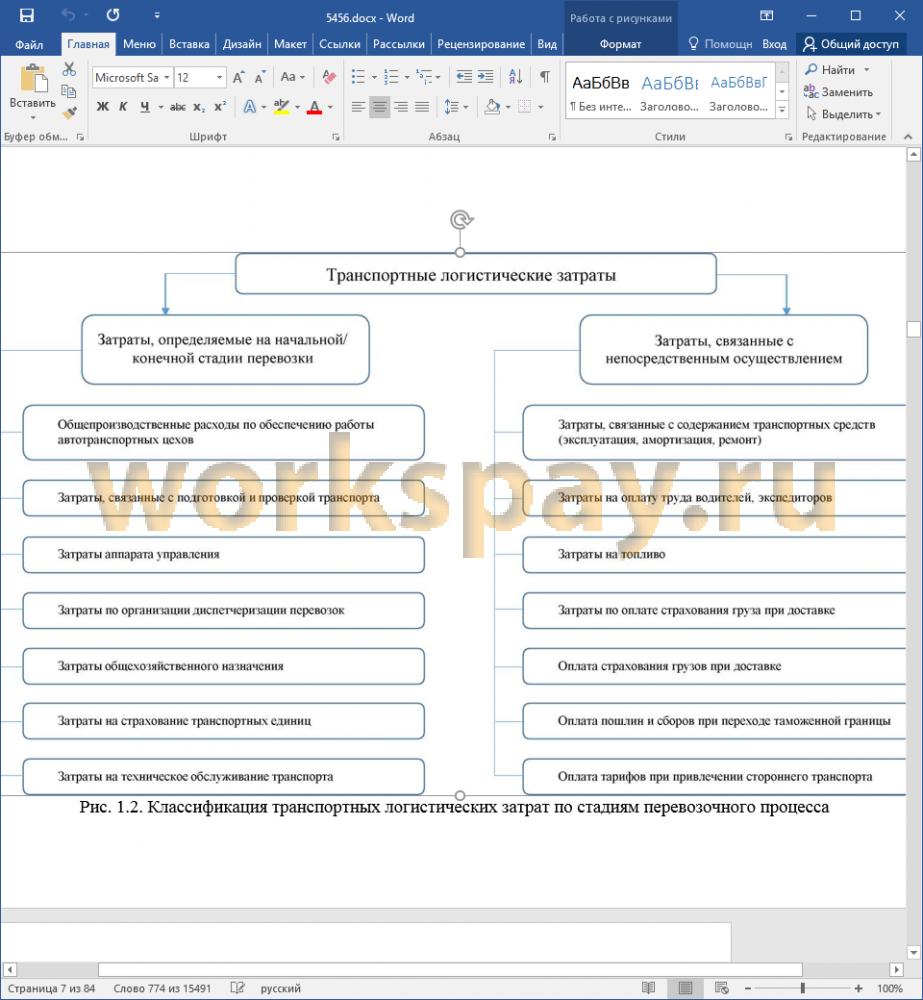

1) предложена классификация транспортных логистических затрат, дающая возможность группировать затраты по стадиям перевозочного процесса;

2) определены этапы применения ABC-метода для учета затрат на предприятиях транспортной логистики, позволяющие наиболее точно распределять затраты и осуществлять калькулирование себестоимости транспортных услуг;

3) разработан алгоритм организации учета транспортных затрат в системе ABC с использованием счетов управленческого учета, позволяющий организовать эффективный контроль за затратами по логистическим бизнес- процессам.

Методологическую и теоретическую основу диссертации составила учебная и периодическая литература по вопросам экономической сущности логистических издержек, учета транспортных затрат и применению нетрадиционных методов учета.

При написании работы использовались общенаучные методы: сбор, обобщение, систематизация и анализ информации, системный подход, синтез, группировка и метод сравнений.

Структура диссертации определена логикой исследования и поставленными задачами. Она включает в себя введение, три главы, заключение и библиографический список.

Во введении отмечена актуальность темы диссертации, степень разработанности проблемы, определена цель и задачи работы.

В первой главе рассматривается экономическая природа логистических затрат и особенности их учета на предприятиях по видам и направлениям.

Вторая глава посвящена изучению отраслевых особенностей сферы транспорта, оказывающих влияние на ведение учета затрат. Рассматривается характеристика нетрадиционных методов учета, отмечаются их достоинства и недостатки.

Третья глава содержит теоретические основы организации учета транспортных логистических издержек и методические рекомендации по совершенствованию организации учета транспортных затрат.

В заключении изложены основные выводы по результатам выполненного диссертационного исследования.

✅ Заключение

Рентабельность жизнедеятельности хозяйствующих субъектов требует ведения достоверного и своевременного учета транспортных логистических издержек. В качестве основных проблем этой области можно выделить:

1. нехватку информации о сущности логистических затрат;

2. отсутствие обоснованных методов их оценки и учета;

3. ограниченность необходимых инструментов для точного и полного определения логистической стоимости.

Затруднительная оценка эффективности транспортной логистической деятельности, в первую очередь, связана с методами учета затрат, применяемыми на предприятиях, которые не позволяют выявлять и контролировать затраты на логистику. Посредством существующих систем учета происходит традиционное распределение затрат по их природе: амортизационные отчисления, заработная плата и т.д., а не по направлениям деятельности и видам работ. А значит, затрудняется возможность оценки затрат по отдельным видам логистических операций, осуществляемых сотрудниками нескольких структурных подразделений организации одновременно.

Однако, несмотря на значимость аспекта управленческого учета, отечественные компании продолжают применять те методы анализа и учета затрат, которые снижают возможность учета издержек по их видам, операциям, центрам ответственности и местам возникновения. По этой причине возникает необходимость рассмотрения современных методов учета затрат для выбора тех, которые смогут повысить результативность системы управления транспортной компанией.

На современном этапе хозяйствования для управления затратами в учете отечественных предприятий может найти отражение ряд нетрадиционных методик, широко применяемых в западных организациях. Такие учетные системы используются в рамках стратегического и оперативного управления; характеризуются разнообразием своего содержания, целей и условий применения. Однако, независимо от наличия достаточно разнообразных теоретических методов учета затрат, для применения на практике выбираются только некоторые из них. Такой выбор, в первую очередь, зависит от целей управления, наличия и качества исходных данных, уровня квалификации сотрудников. На текущем этапе рыночных преобразований (с точки зрения получаемого эффекта) для предприятий сферы транспорта наиболее приемлемым и перспективным является АБС-метод.

Предприятиям транспортной логистики (по сравнению с предприятиями, ориентированными на производство и продажу продукции) присущ достаточно небольшой спектр основных видов деятельности, включающих диспетчеризацию, ремонт, обслуживание, управление и непосредственно транспортировку грузов. При этом в большинстве случаев имеет место минимизация используемых бухгалтерских счетов, что дает отличную возможность для осуществления функционального учета затрат с применением отдельной группы счетов управленческого учета. Такая система позволит не только вести обособленный учет по логистическим процессам, но и производить более точное исчисление накладных расходов, что является важной стороной учетной деятельности не только для транспортной компании, но и для организации любой другой сферы экономики.

Однако важно учитывать особенности, характерные для методика АБС:

1. АБ-костинг разрушает традиционные взгляды на набор затрат, т.к. разбивает процесс транспортировки и связанные с ним операции на небольшие разнородные группы, каждая из которых имеет свой уникальный драйвер. С другой стороны возможно наличие сходных характеристик для отдельных групп издержек и их драйверов, что требует обязательного учета их различий. Ведь применение несоответствующего драйвера приведет к получению искаженных результатов.

2. Руководству предприятия необходимо осуществить немало финансовых затрат, направленных на детальное изучение особенностей деятельности и разработку единого классификатора операций транспортной компании.

3. Формируются и утверждаются новые требования к первичной документации, разрабатываются регистры и отчеты по каждому виду деятельности, предусмотренному классификатором, что требует дополнительного обучения управленческого персонала и осуществления непрерывного контроля за процессом учета затрат и исчислением себестоимости перевозок.

В свою очередь, применение такого инструмента управленческого учета на практике позволит проводить своевременную идентификацию транспортных процессов, которые требуют вмешательства руководства, с целью их будущей оптимизации и совершенствования деятельности транспортной компании в целом.

Научная новизна проведенного исследования состоит в теоретическом обосновании и разработке практических рекомендаций, направленных на совершенствование организации учета затрат на предприятиях транспортной логистики в условиях информационной экономики. В диссертации рассмотрены следующие пункты научной новизны:

1) предложена классификация транспортных логистических затрат, дающая возможность группировать затраты по стадиям перевозочного процесса;

2) определены этапы применения ABC-метода для учета затрат на предприятиях транспортной логистики, позволяющие наиболее точно распределять затраты и осуществлять калькулирование себестоимости транспортных услуг;

3) разработан алгоритм организации учета транспортных затрат в системе ABC с использованием счетов управленческого учета, позволяющий организовать эффективный контроль за затратами по логистическим бизнес - процессам.

По результатам выполненной работы были решены следующие задачи диссертационного исследования:

- описаны подходы к классификации логистических затрат;

- рассмотрены отраслевые особенности сферы транспорта, оказывающие влияние на ведение учета затрат и калькулирование себестоимости транспортных услуг;

- исследован порядок отражения транспортных затрат в бухгалтерском учете хозяйствующего субъекта;

- предложена методика учета транспортных логистических издержек в целях совершенствования учетного обеспечения затрат.

По итогам выполненного исследования можно сказать, что грамотное проведение подготовительных мероприятий по внедрению новой модели учета затрат и расчета себестоимости транспортных логистических услуг обеспечит получение сравнительно большого объема информации, направленного на принятие эффективных управленческих решений, позволяющих непрерывно совершенствовать систему производства, качества, сервиса и реализации, а также дающих возможность рациональной организации учета накладных затрат.

📕 Список литературы

🖼 Скриншоты