Тема: НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: ДЕЙСТВУЮЩИЙ МЕХАНИЗМ ИСЧИСЛЕНИЯ И УПЛАТЫ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 6

1.1. Экономическое содержание налога на добавленную стоимость 6

1.3. Действующий механизм исчисления налога на добавленную стоимость

в Российской Федерации 19

ГЛАВА 2. ПРАКТИКА ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА

ДОБАВЛЕННУЮ СТОИМОСТЬ НА ПРИМЕРЕ

ОАО «БЕЛГОРОДАСБЕСТОЦЕМЕНТ» 32

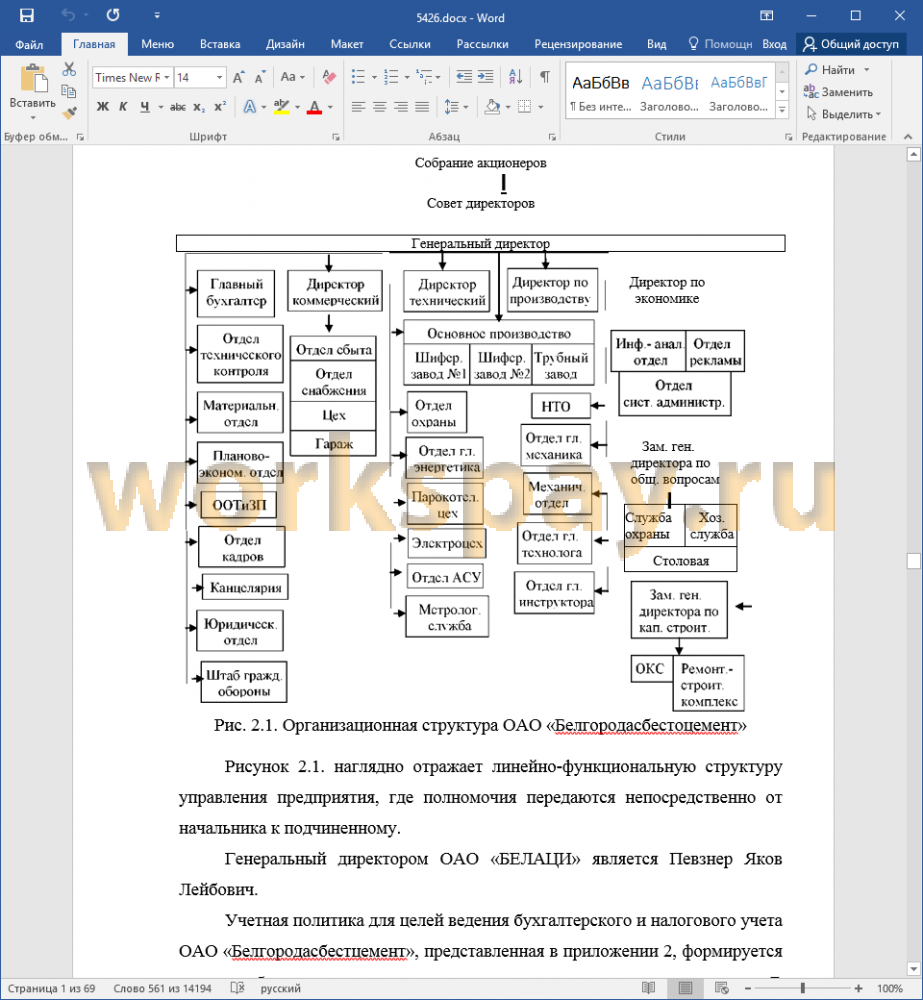

2.1. Организационно-экономическая характеристика

ОАО «Белгородасбестоцемент» 32

2.2. Механизм формирования налоговой базы по налогу на добавленную

стоимость 42

2.3. Порядок исчисления сумм НДС, подлежащих уплате в бюджет в

ОАО «БЕЛАЦИ» 49

2.4. Направления развития НДС в России 54

ЗАКЛЮЧЕНИЕ 60

СПИСОК ЛИТЕРАТУРЫ 63

📖 Введение

внешнеэкономической деятельности. Еще ни одно государство не смогло обойтись без налогообложения, так как для удовлетворения общественных потребностей требуется определенная сумма денежных средств. Одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов являются налоговые платежи организаций.

Исторически более ранней формой налогообложения являются прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщиков, однако особенно эффективно в налоговой системе практически всех стран рыночной экономики, в том числе Российской Федерации, используются косвенные налоги, что связано с их значительным влиянием на формирование финансовых ресурсов государства.

Налог на добавленную стоимость - основа косвенного налогообложения в Российской Федерации. Он занимает ведущее место в структуре налоговых платежей большинства предприятий, занимающихся производственной и коммерческой деятельностью.

Актуальность данной работы заключается в том, что основы налогообложения - неотъемлемая часть деятельности любого предприятия. Более того, правильное исчисление и своевременная уплата налога является одним из основных факторов организации успешной деятельности на предприятии и во многом определяет его эффективность. Однако периодические изменения законодательной базы по налогам часто не позволяет предприятиям правильно ориентироваться в порядке исчисления и уплаты отдельных налогов, что приводит в конечном итоге к спорам и разногласиям с налоговыми органами.

Именно налог на добавленную стоимость является одним из самых сложных и проблемных налогов для хозяйствующих субъектов. Об этом свидетельствует и судебно-арбитражная практика по налоговым спорам, где рассмотрение конфликтов, связанных с исчислением и уплатой НДС составляют большинство.

Для налогоплательщика ошибка в определении суммы налога, которая подлежит уплате в бюджет, влечет за собой финансовые санкции в виде штрафов и пени в существенных размерах. Поэтому вопросы исчисления и уплаты в бюджет предприятием налога на добавленную стоимость сегодня особо актуальны и требуют более детального изучения.

Особенности порядка исчисления и уплаты налога на добавленную стоимость широко освещены в трудах российских ученых, таких как Л.И. Гончаренко, Г.Ю. Касьянова, В.Г. Пансков, И.А. Рыжов, Е.А. Чумакова и другие.

Цель данной работы заключается в исследовании механизма исчисления налога на добавленную стоимость и определение направлений его развития.

Для достижения поставленной цели необходимо решить следующие задачи:

• раскрыть понятие и сущность налога на добавленную стоимость;

• определить действующий механизм исчисления и уплаты НДС в Российской Федерации;

• проанализировать финансово-хозяйственную деятельность ОАО «Белгородасбестоцемент», а также порядок расчета и уплаты налога на добавленную стоимость на предприятии;

• определить направления развития НДС в России.

Объект исследования - система налоговых отношений по исчислению и уплате налога на добавленную стоимость.

Предметом исследования выступает порядок исчисления и уплаты налога на добавленную стоимость в открытом акционерном обществе «Белгородасбестоцемент».

Теоретической базой исследования послужили фундаментальные концепции и прикладные исследования, представленные в трудах отечественных ученых и практиков, учебные пособия по налогам и налогообложению предприятий.

Законодательной и нормативной базой исследования являются Налоговый, Таможенный кодекс Российской Федерации, акты Российской Федерации, министерств и ведомств.

Информационная база исследования включает в себя данные бухгалтерской отчетности ОАО «БЕЛАЦИ», учетные документы и налоговые декларации предприятия за 2014-2016 гг., а также статистические данные ФНС России.

При написании работы использовались такие общие научные методы как обследование, наблюдение, сбор и анализ информации, а также методы объективного и всестороннего факторного анализа финансового состояния организации.

Выпускная квалификационная работа включает в себя введение, основную часть, состоящую из 2 глав и заключение. В первой главе описаны теоретические аспекты НДС, во второй - структура, результаты финансово-хозяйственной деятельности организации, механизм исчисления и уплаты НДС, действующий в ОАО «БЕЛАЦИ», а также путей развития данного налога в России.

Выпускная квалификационная работа изложена на 68 страниц, содержит 11 таблицы, 10 рисунков, насчитывает 55 источника литературы, к работе приложено 22 документа.

✅ Заключение

Более того, НДС в настоящее время является ключевым косвенным налогом современной системы налогообложения страны, обеспечивая значительные, и, главное, устойчивые поступления денежных средств в федеральный бюджет.

Однако для налогоплательщиков НДС остается одним из наиболее сложных для исчисления и уплаты налогом. Только четкое соблюдение налогового законодательства позволит предприятиям избежать правонарушений по расчету и уплате в бюджет. Вследствие чего рассмотрение вопросов относительно действующего механизма взимания данного налога на сегодняшнее время является особо актуальным.

В ходе написания работы были изучены как теоретические, так и практические стороны тематики исследования и сделаны следующие выводы.

Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, которая формируется на каждой стадии производства. В структуре налоговых источников пополнения бюджета НДС занимает третье место, уступив налогу на добычу полезных ископаемых и доходы физических лиц. Причем темпы прироста доходов по данному налогу с каждым годом возрастают.

Являясь федеральным налогом, налог на добавленную стоимость в первую очередь регулируется Налогового кодекса, а также другими нормативно-правовыми актами РФ.

В рассмотренных документах содержатся нормы, в соответствии с которыми в стране осуществляется действующий механизм исчисления и уплаты налога.

Одним из важных моментов при расчете НДС является определение ставки налогообложения. Налоговым законодательством установлено три основных ставки налога - 0%, 10%, 18% в зависимости от вида операций. Кроме того, в отношении двух последних предусмотрено применение расчетных ставок - 10/110, 18/118, которые используются при

необходимости выделить НДС из уплаченной суммы и в дальнейшем принять его к вычету в порядке, установленном НК РФ.

Действующий в России механизм исчисления и уплаты НДС, с одной стороны, не предусматривает дополнительных расчетов созданной в процессе производства добавленной стоимости, что относительно упрощает ведение учета по данному налогу, а с другой - позволяет переложить уплаченный в бюджет НДС на конечного потребителя.

Открытое акционерное общество «Белгородасбестоцемент», на основе которого проводилось исследование - крупное предприятие города Белгорода, основной деятельностью которого является производство и реализация асбестоцементных изделий. В результате анализа финансово-экономических показателей за 2014-2016 гг., можно сделать вывод том, что деятельность Общества за рассматриваемый период была прибыльной, однако наблюдался стабильный спад результатов, что не должно остаться предприятием без внимания.

Согласно НК РФ ОАО «БЕЛАЦИ», являющееся коммерческой организацией, признается плательщиком налога на добавленную стоимость. В целях исчисления НДС предприятием ведется налоговый учет, документами по которому являются первичные документы и регистры по данному налогу.

Налоговая база по НДС формируется предприятием в соответствии с действующим законодательством. Реализация продукции организацией осуществляется на территории России по ставке 18% и за рубеж по ставке 0%.

Сумма НДС, подлежащая уплате в бюджет, рассчитывается ОАО «БЕЛАЦИ» исходя из величины обоснованных налоговых вычетов, которые состоят из сумм уплаченного или начисленного НДС ранее. С каждым годом сумма НДС к уплате снижается, что, вероятно, является следствием спада хозяйственной деятельности предприятия. Вместе с тем представление в налоговые органы достоверных документов по НДС и перечисление налога в полном размере осуществляется предприятием в установленные сроки представляет, что характеризует его как добросовестного налогоплательщика.

Рассмотрев определяемые государством пути развития НДС, а также контроля за его исчислением, его действия сводятся к разработке инструментов, способствующих более результативной реализации фискальной функции налога.

Подводя итоги, можно сделать вывод о том, что действующий механизм исчисления и уплаты НДС является несовершенным и возникает множество вопросов по его реализации. В результате государство наблюдает недополучения по налогу вследствие, с одной стороны, возможности уклонения, а, с другой стороны, неумышленного совершения ошибок при его исчислении, что влечет за собой установление штрафов предприятию или излишнюю уплату налога. Таким образом, для того, чтобы максимально снизить влияние указанных факторов, необходимо совершенствование налогового законодательства, направленное на одновременное упрощение порядка исчисления НДС, ужесточение контроля над его совершением и уплатой налога в бюджет.

📕 Список литературы

🖼 Скриншоты