Тема: УЧЕТ ПРОДАЖ УСЛУГ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА

ОПЕРАЦИЙ ПРОЦЕССА ПРОДАЖ 5

1.1. Экономическое содержание процесса продаж и особенности

организации его учета в строительстве 5

1.2. Нормативное регулирование бухгалтерского учета продаж 13

2. ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ОАО «СУ-6 БЕЛГОРОДСТРОЙ» 17

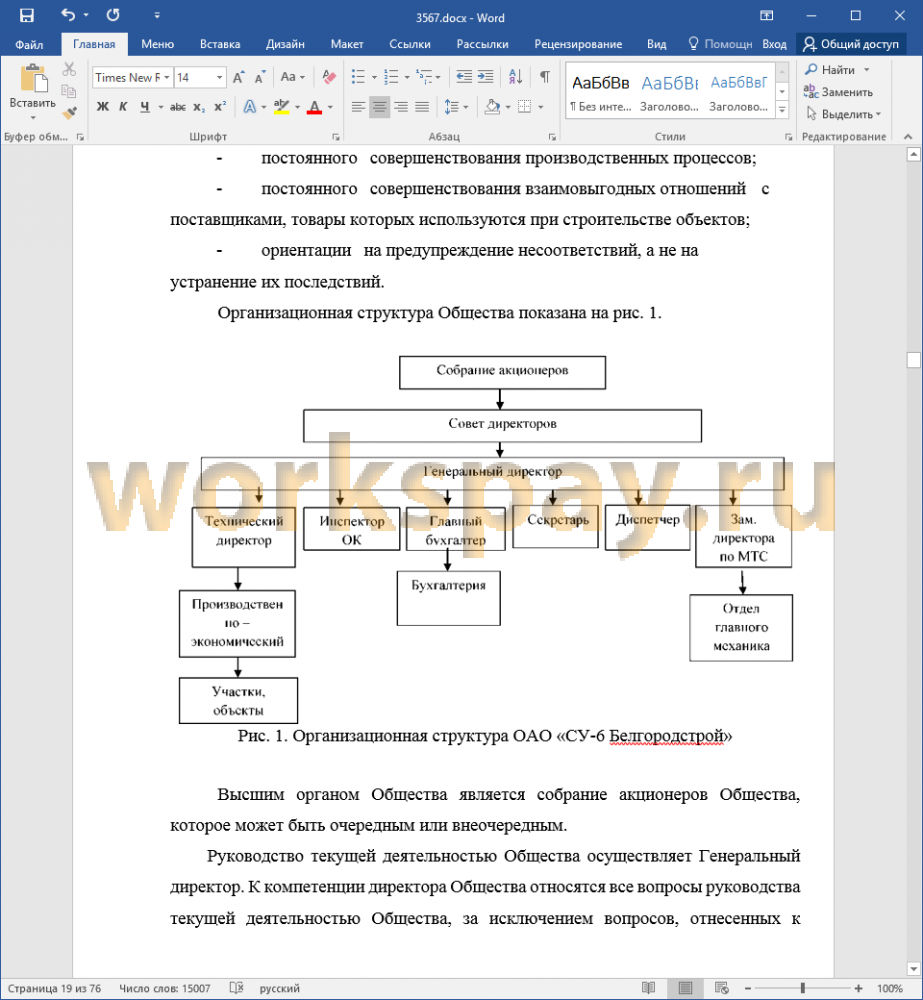

2.1. Организационная характеристика ОАО «СУ-6 Белгородстрой» 17

2.2. Анализ основных экономических показателей ОАО «СУ-6

Белгородстрой» 23

2.3. Характеристика организации ведения бухгалтерского учета

ОАО «СУ-6 Белгородстрой» 32

3. БУХГАЛТЕРСКИЙ УЧЕТ ПРОДАЖ УСЛУГ В ОАО «СУ-6

БЕЛГОРОДСТРОЙ» 37

3.1. Первичный учет продаж ОАО «СУ-6Белгородстрой» 37

3.2. Организация синтетического и аналитического учета в ОАО

«СУ -6 Белгородстрой» 48

3.3. Отражение информации в бухгалтерской (финансовой) отчетности 54

3.4. Мероприятия по совершенствованию учёта продаж работ, услуг 60

ЗАКЛЮЧЕНИЕ 66

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 70

СПИСОК ПРИЛОЖЕНИЙ 77

📖 Введение

Отдельный сектор в сфере услуг занимает строительство, конечным результатом которого является выполнение всех заказанных работ и выполненных услуг в соответственном качестве и времени их исполнения, а также введение в эксплуатацию каждого построенного объекта.

Актуальность данной выпускной квалификационной работы

определяется тем, что в настоящее время от правильного и своевременного отражения учета продаж работ и услуг в строительных организациях напрямую зависит их финансовый результат. Для коммерческих организаций главной целью своей деятельности является получение прибыли и ее увеличение. При правильной организации и ведении бухгалтерского учета продаж можно оценить правильный ли курс выбрало предприятие, выполняет ли все поставленные перед собой цели, а также устранить недостатки, возникающие в случае неблагоприятных результатов.

Выпускная квалификационная работа посвящена сложной и, несомненно, значимой проблеме организации бухгалтерского учета продаж в ОАО «СУ-6 Белгородстрой». На сегодняшний день учет продаж строительно-монтажных работ совершенствоваться и обновляться.

Вследствие этого, целью данной выпускной квалификационной работы является изучение организации учета продаж строительно-монтажных работ и выявление путей совершенствования этого участка в строительной организации.

Для достижения поставленной цели необходимо решить следующий ряд задач:

• изучить организационно-экономическую характеристику

исследуемого предприятия;

• рассмотреть особенность организации процесса продаж в строительстве и его отражения в учете;

• изучить ведение синтетического и аналитического учета оказания услуг на исследуемом предприятии;

• проверить правильность отражения данных в отчетности и ее формирование;

• наметить мероприятия по совершенствованию учета продаж услуг на исследуемом предприятии.

В качестве объекта исследования выступает открытое акционерное общество «СУ-6 Белгородстрой», а предметом исследования - порядок учета реализации услуг. Период исследования охватывает данные за 2014-2016 года.

Теоретической и методологической базой исследования послужили нормативно-правовые акты РФ отечественная и зарубежная научная и учебная литература в области бухгалтерского учета. В качестве информационной базы для написания работы использовалась годовая бухгалтерская отчетность ОАО «СУ-6 Белгородстрой» за период 2014-2016 гг.

Обработка информации и в целом выполнение работы производилось с использованием таких методов исследования, как счета и двойная запись, инвентаризация, оценка, системный подход, синтез, вертикальный и горизонтальный анализ, индексный анализ и метод сравнений и других методов.

Работа изложена на 78 страницах компьютерного текста и состоит из введения, трех глав, заключения, включает 9 таблиц, 6 рисунков, библиография насчитывает 54 наименования, к работе приложено 28 документов.

✅ Заключение

Услуги - это результат деятельности предприятия (организации), направленный на удовлетворение определенной потребности потребителя. Особенностью услуги является то, что она не имеет материально-вещественной формы.

Произошло ознакомление с деятельностью ОАО «СУ - 6

Белгородстрой»: были изучены его организационная структура, специфика деятельности, особенности документооборота и практика ведения бухгалтерского учета.

ОАО «СУ-6 Белгородстрой» - одно из предприятий г. Белгорода, осуществляющее производство общестроительных работ. Основной вид деятельности - производство общестроительных работ по возведению зданий и производство общестроительных работ по строительству прочих зданий и сооружений.

Миссия общества состоит в улучшении качества жизни людей; его основная цель - осуществление предпринимательской деятельности для получения прибыли в интересах акционеров.

По итогам 2016 года ОАО «СУ-6 Белгородстрой» имеет задолженность по налогам и сборам — 6216 тыс.руб., по сравнению с 2014 г. она увеличилась на 339 тыс.руб., то есть на 5,77 %. В 2016 г. задолженность общества по оплате труда перед персоналом была ликвидирована, хоты в 2015 г. она составляла 168 тыс. руб., а в 2014 г. 79 тыс. руб..

По данным налогового учета прибыль за 2016 год составляет 362 тыс.руб. По отношению к 2014 г. прибыль снизилась на 756 тыс. руб.

Баланс предприятия не обладают абсолютной ликвидностью на протяжении всего анализируемого периода. Все показатели ликвидности

ниже нормативных значений. Положительной динамикой характеризуется показатель рентабельности - на протяжении анализируемого периода он вырос на 1,27 %. Однако организация показывает малую вероятность

банкротства и положительную финансовую устойчивость

Бухгалтерский учет в обществе осуществляется бухгалтерией, как самостоятельным структурным подразделением, возглавляемым главным бухгалтером.

Для целей бухгалтерского учета в обществе принята учетная политика, принят план счетов и установлен график документооборота. Все эти документы в процессе практики были изучены.

Бухгалтерский и налоговый учет ведется в соответствии с нормативными и законодательными документами РФ. Учетная политика организации разрабатывается с учетом специфики каждой строительной компании и учитывает особенности учета бухгалтерии в строительстве и налогового учета в строительстве.

В процессе исследования также были изучены особенности ведения бухгалтерского учета продажи услуг в строительной организации (к которым относится объект практики - ОАО «СУ - 6 Белгородстрой») посредством как изучения нормативно-правовых документов, так и практики бухучета на предприятии.

Для учета реализации продукции, товаров и услуг в бухгалтерском учете используется синтетический счет 90 «Продажи». Этот счет является активно-пассивным и операционно-результативным.

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Аналитический учет по счету 90 «Продажи» ведется по каждому отдельному объекту выполненных работ и оказанных услуг.

Общество признает в бухгалтерском учете выручку от выполнения работ в целом.

Прочие поступления признаются в бухгалтерском учете в следующем порядке: поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции.

В целях совершенствования учета продажи услуг организации рекомендуется усовершенствовать аналитический учет, а именно ввести субсчета второго порядка. Такая детализация не составит труда, поскольку, позволит детализировать аналитический учет по объектам работ, а также определить валовую прибыть по каждому виду работ. В то же время позволит оперативно выявлять самую невостребованную продукцию и отказаться от ее продаж, а так же оценивать уровень рентабельности/убыточности отдельных видов продукции, что так же позволит оптимизировать ассортимент и структуру реализуемых товаров.

Кроме того организации рекомендуется усовершенствовать систему внутреннего контроля. Организации рекомендуется организовать службы внутреннего контроля, возложив обязанности по его осуществлению на отдельного сотрудника, так как при выполнении данных обязанностей главным бухгалтером принципы осуществления внутреннего контроля могут ставится под сомнение, поскольку главному бухгалтеру не выгодно давать низкую оценку своей собственной работе.

В случае осуществления организацией долгосрочного строительства, рекомендуется применять счет 46 «Выполненные этапы по незавершенным работам», это поможет в случае, если начало и окончание работ относится к разным отчетным периодам.

В целях совершенствования бухгалтерского учета продаж следует установить на предприятии график документооборота не только для бухгалтерии, но и для каждого структурного подразделения предприятия.

ОАО «СУ-6 Белгородстрой» как и любая другая организации, имеет своей целью максимизацию прибыли, укрепление своих позиций на рынке, повышение своей инвестиционной привлекательности, сталкивается при этом с острой необходимостью проведения постоянного мониторинга фактического финансового состояния и прогнозирования его на перспективу. Потребности в обеспечении менеджмента предприятия всей необходимой информацией для повышения эффективности управления обусловливают высокие требования к источникам информации об организации, что определяет необходимость формирования внутренней отчетности.

📕 Список литературы

🖼 Скриншоты