Тема: БУХГАЛТЕРСКИЙ УЧЕТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ДЕНЕЖНЫХ ПОТОКОВ В

КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ 7

1.1. Характеристика денежных потоков, отражаемых в отчете о движении

денежных средств 7

1.2 Учетно-аналитическое обеспечение управления денежными потоками организации 15

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОП

«КУРСАТОМЭНЕРГОСБЫТ» АО «АТОМЭНЕРГОСБЫТ» 24

2.1. Организационная характеристика ОП «КурскАтомЭнергосбыт» АО

«АтомЭнергоСбыт» 24

2.2. Характеристика финансового состояния АО «АтомЭнергоСбыт» 30

2.3. Организация бухгалтерского учета в АО «АтомЭнергоСбыт» 38

3. БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ 43

3.1 Особенности первичного учета кассовых операций 43

3.2. Синтетический и аналитический учет кассовых операций 54

3.3. Инвентаризация кассы 61

3.4 Составление отчета о движении денежных средств 65

3.5. Пути совершенствования учета денежных средств и контроля за их использованием 74

ЗАКЛЮЧЕНИЕ 78

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 83

ПРИЛОЖЕНИЯ 91

📖 Введение

Денежные средства предприятий представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах и особых счетах, чековых книжках, переводах в пути и денежных документах. Они являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, т. е. немедленной способностью выступать средством платежа по обязательствам предприятия. Абсолютно платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам.

Однако излишние запасы денежных средств приводят к замедлению их оборота, или к снижению их использования, а в условиях инфляции к прямым потерям за счет их обесценивания. Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию движения денежных потоков, чтобы к каждому очередному платежу предприятия по своим обязательствам обеспечивалось поступление денег от покупателей и других дебиторов при сохранении необходимых резервов. Такой подход обеспечивает возможность сохранения повседневной платежеспособности предприятия, извлечения дополнительной прибыли за счет инвестиций, появляющихся временно свободных денежных ресурсов без их омертвления.

Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля

сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности предприятия.

Целью написания выпускной квалификационной работы является поиск путей совершенствования учета и контроля за использованием денежных средств.

Для достижения поставленной цели необходимо решить основные задачи:

- описать теоретические основы формирования отчета о движении денежных средств и рассмотреть возможность использования информации о движении денежных потоков для управления организацией;

- составить организационно-экономическую характеристику объекта исследования;

-рассмотреть процесс учета денежных средств;

- описать процедуру составления отчета о движении денежных средств.

В качестве объекта исследования выступает ОП

«КурскАтомЭнергоСбыт» АО «Атомэнергосбыт», а предметом исследования - операции, связанные с учетом денежных потоков. Теоретической основой работы послужили нормативные и законодательные акты, методические рекомендации, научная и учебная литература, периодические издания. В качестве информационной базы для написания работы использовалась годовая бухгалтерская отчетность ОП «КурскАтомЭнергоСбыт» АО «Атомэнергосбыт» за 2О14-2016гг., первичные документы, учетные регистры по счетам учета денежных средств.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Во введении отмечена актуальность темы выпускной квалификационной работы, определена цель и задачи работы. Первая глава посвящена основным теоретическим положениям проводимого исследования. В ней дана характеристика основных денежных потоков, формируемых в организации и отражаемых в системе бухгалтерского учета.

Во второй главе дана общая характеристика ОП «КурскАтомЭнергоСбыт» АО «Атомэнергосбыт», описана организационная структура, представлен анализ основных показателей деятельности за 2014-2016гг, а также финансового состояния организации. В третьей главе рассмотрен порядок документального оформления кассовых операций и их отражения на счетах бухгалтерского учета. Описан процесс составления отчета о движении денежных средств и даны рекомендации по организации учета денежных средств в кассе и контроля за их использованием. В заключении изложены основные выводы по результатам выполненной работы.

✅ Заключение

Объектом исследования данной выпускной квалификационной работы является обособленное подразделение «КурскАтомЭнергосбыт»

акционерного общества «АтомЭнергоСбыт».

АО «АтомЭнергоСбыт» — энергосбытовая компания, выполняющая функции гарантирующего поставщика электроэнергии в четырех регионах РФ. Центральный офис организации расположен в Москве, филиалы и обособленные подразделения АО «АтомЭнергоСбыт» работают в Курской, Мурманской, Смоленской и Тверской областях. Обособленное подразделение «КурскАтомЭнергоСбыта» не является отдельным юридическим лицом и не составляет бухгалтерскую (финансовую) отчетность, поэтому в работе представлен анализ показателей отчетности

головой организации, объединяющей результаты работы всех

подразделений.

Проанализированные данные свидетельствуют о наличии тенденции увеличения выручки АО «АтомЭнергоСбыт» в исследуемом периоде. В частности, она в 2015г. выросла на 50,9% и составила 44992906 тыс. руб., в 2016г. темп прироста выручки был несколько ниже -11,6%, но это позволило выручке достигнуть 50222498 тыс. руб. Рост выручки влечет увеличение себестоимости оказанных услуг. Опережающие темпы роста выручки над темпами роста себестоимости продаж оказали положительное влияние на прибыли от продаж. Все это свидетельствует о положительных тенденциях в работе по основным видам деятельности. Но в исследуемом периоде наблюдались отрицательные тенденции по прочим доходам, что отразилось на чистой прибыли, а точнее, если в 2014г. организация получила чистую прибыль 13613 тыс. руб., то в 2015г. АО «АтомЭнергоСбыт» получило убыток 3289908 тыс. руб., в 2016г. убыток составил 601087 тыс. руб.

Существенное отрицательное влияние на финансовый результат организации оказало создание резерва по сомнительной задолженности. В частности в 2015г. данный резерв составил 3542689 тыс. руб., а убыток АО «АтомЭнергоСбыт» -3269908 тыс. руб. В 2015г. резерв составил 1449178 тыс. руб., а убыток -601087 тыс. руб.

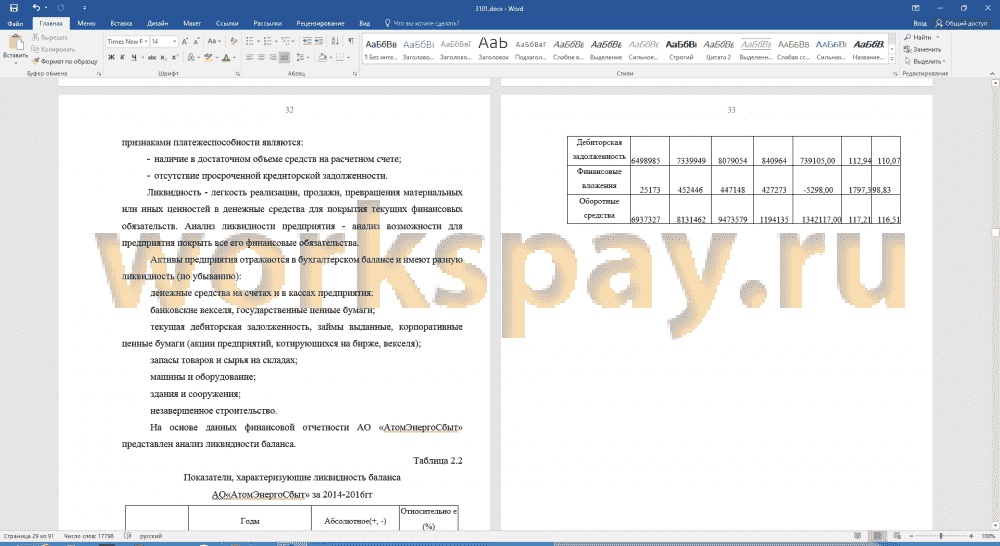

Характеризуя показатели ликвидности следует отметить, что коэффициент абсолютной ликвидности АО «АтомЭнергоСбыт» из года в год увеличивается: с 0,05 пунктов в 2014г. до 0,12 пунктов в 2016г.

Коэффициент быстрой ликвидности для АО «АтомЭнергоСбыт» достаточной хороший. Если в 2015г. наблюдалось уменьшение этого коэффициента, то в 2016г. ситуация изменилась и данный коэффициент увеличился более чем на 35% : с 0,66 в 2015г. до 0,89 в 2016г.

Собственный капитал организации зависит от размера нераспределенной прибыли, а так как в 2015г. АО «АтомЭнергоСбыт» получило убыток, то собственный капитал организации приобрел отрицательное значение 3011214 тыс. руб., что отразилось на коэффициенте финансовой независимости, который так же приобрел отрицательное значение -0,33 пункта. В 2016г. собственный капитал хотя и имеет положительное значение 7699 тыс. руб., но коэффициент финансовой независимости равен 0. Большинство коэффициентов, характеризующих финансовое состояние АО «АтомЭнергоСбыт» имеет низкое значение, а в 2015г. они имеют отрицательное значение, что объясняется большими убытками.

Бухгалтерский учет в АО «АтомЭнергоСбыт» ведется с помощью специализированной программы. В организации разработаны и утверждены специальные формы первичных документов и схем движения документальных потоков; разграничена во времени ответственности за сбор, передачу и первичный анализ информации (документов).

Учет на предприятии ведется в соответствии с положениями по бухгалтерскому учету, приказом об учетной политике, подписываемой генеральным директором, и рабочим планом счетов.

Документы, являющиеся основанием для совершения кассовых операций, поступают в бухгалтерию, где работники бухгалтерии в соответствии со своими должностными обязанностями: проверяют правильность оформления документов; оформляют приходные и расходные кассовые ордера; получают необходимые подписи уполномоченных лиц; регистрируют в журнале регистрации приходных и расходных кассовых документов; передают кассиру приходные и расходные кассовые ордера.

Вся информация о денежных потоках организации аккумулируется на счетах учета денежных средств. Для формирования информации о наличии и движении денежных средств в национальной и иностранной валютах, находящихся в кассе, Планом счетов бухгалтерского учета финансово¬хозяйственной деятельности организации предусмотрен активный счет 50 «Касса». Начальное сальдо счета указывает на наличие суммы свободных денег в кассе организации на начало месяца; оборот по дебету- суммы, поступившие наличными в кассу, а по кредиту- суммы, выданные наличными.

Деньги в кассу ОП«КурскАтомЭнергосбыт» поступают от покупателей, из банка и в качестве возврата подотчетных сумм, при этом счет 50 «Касса» дебетуется, а соответствующие счета 51 «Расчетный счет», 76 «Расчеты с прочими дебиторами и кредиторами», 62 «Расчеты с покупателями и заказчиками», 90 «Продажи» кредитуются. Используются наличные денежные средства для выплаты заработной платы, при выдаче денег под отчет, при возврате займов. Агрегированным регистром синтетического учета выступает оборотно-сальдовая ведомость по счету 50 «Касса». Организация в своей деятельности пользуется услугами инкассаторской службы, поэтому для отражения данных операции используется счет 57 «Переводы в пути», данный счет является транзитным и сальдо на коней периода не имеет. В ОП «КурскАтомЭнергосбыт» в кассовая дисциплина представлены на высоком уровне.

Отчет о движении денежных средств - это динамический отчет, который методами балансовых обобщений определенных хозяйственных операций отчетного периода объясняется в существенных аспектах поступление и выбытие реальных финансовых средств. Он ориентировании на раскрытие для внешних пользователей бухгалтерской отчетности дополнительных сведений о финансовом положении организации, которые не могут быть прямо и косвенно получены из других составных частей отчетности.

Отчет о движении денежных средств составляется на основе регистров учета ОП «КурскАтомЭнергосбыт» таких как оборотно-сальдовая ведомость за год, журнал-ордер по счету 51 и журнал-ордер по счету 50. По каждому направлению рассчитывается чистый денежный поток. Следует отметить, что по текущей деятельности ОП «КурскАтомЭнергосбыт» имеет место отрицательный денежный поток тысячи рублей, так как расходы по текущей деятельности превышают доходы.

Следует отметить, что по строке 4450 отражается остаток денежных средств на начало отчетного периода -207267 тыс. руб., а по строке 4500 - остаток средств на конец периода составил -817138 тыс. руб. Что свидетельствует о задержке денежных средств в кассе и на расчетном счете.

Оценка денежных потоков прямым методом позволяет определить способность предприятия генерировать чистые денежные поступления для обеспечения как текущей деятельности, так и осуществления инвестирования и выполнения своих финансовых обязательств, установить потребность предприятия во внешнем финансирование.

На современном этапе экономического развития важен контроль за правильностью и эффективностью использования денежных средств. Поэтому в рамках написания работы была разработана программа внутрихозяйственного контроля учета и сохранности денежных средств, которая включает следующие мероприятия: проверка состояния дебиторской и кредиторской задолженности; регулярное составление Отчета о движении денежных средств, проведение анализа денежных потоков, составление сметы денежных средств; введение в бухгалтерский учет дополнительные аналитических признаков, проведение сопоставительного анализа динамики денежных средств и прибыли, использование активных форм управления денежными потоками.

📕 Список литературы

🖼 Скриншоты