Тема: Особенности формирования и функционирования местных финансов в России

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Основные особенности формирования и функционирования муниципальных финансов, общие для различных муниципальных финансов в России 5

1.1 Состав и структура финансовых ресурсов местных бюджетов в России; доходы местных бюджетов 8

1.2 Состав и структура финансовых ресурсов местных бюджетов в России; поступления 15

Глава 2 Некоторые особенности муниципальных финансов различных муниципальных образований в России 20

1.1 Финансы различных муниципальных образований 20

1.2 Местные бюджеты различных муниципальных образований; особенности структуры доходов в части налоговых доходов местных бюджетов 21

ЗАКЛЮЧЕНИЕ 26

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 28

📖 Введение

Данные изменения были предопределены переменой в государственном устройстве Российской Федерации и определением новых принципов функционирования государства в те годы. Так, одной из главных задач правительства стало создание демократического государства. Узаконенное в этот период в России местное самоуправление явилось одной из основ конституционного строя демократического государства и одним из проявлений народовластия. В свою очередь, создание новой для финансовой системы государства сферы – «государственные и муниципальные финансы» - было предопределено данным законодательным закреплением прав местного самоуправления, осуществленного посредством его закрепления в Конституции Российской Федерации.

Несмотря на то, что в местное самоуправление было узаконено в России только в начале 1990-х годов, и в состав финансовой системы в качестве составного элемента вышеуказанной сферы муниципальные финансы были включены только на данном этапе, местное самоуправление на территории России существовало и ранее: в СССР, а также в дореволюционной России. Отметим, что организация местного самоуправления, которая была актуальна в данные периоды, отличается от узаконенной в 1990-е годы. Муниципальные финансы функционировали и до включения в состав финансовой системы России в начале 90-х годов двадцатого века, однако их формы организации также были иной.

С начала 90-х годов прошлого века и до настоящего момента в России менялась как организация местного самоуправления, так и муниципальных финансов. В результате проведенных изменений, включивших в себя определение территориальных, экономических, финансовых основ деятельности местного самоуправления, последующие разграничения полномочий между муниципальными образованиями различных типов и уровней, на данный момент в Российской Федерации сформирована определенная структура местного самоуправления и муниципальных финансов. Именно данная структура муниципальных финансов будет рассмотрена в настоящей работе.

Целью работы является раскрытие темы работы, а именно: определение особенностей формирования и функционирования местных финансов в России. Примем структуру муниципальных финансов в России за объект исследования; метод анализа, синтеза и сравнения – за используемые методы; рассмотрение структуры муниципальных финансов в России и определение её особенностей посредством используемых методов исследования – в качестве задач работы.

Особенности организации муниципальных финансов в России раскрываются в сравнении с организацией государственных финансов России, а также со структурой муниципальных финансов других государств.

Структура муниципальных финансов рассмотрена с позиции формирования и функционирования муниципальных финансовых ресурсов в России. Приведены две главы, в первой из которых структура муниципальных финансов рассматривается с точки зрения её особенностей, характерных для муниципальных финансов любых муниципальных образований в России, во второй – с точки зрения особенностей формирования и функционирования муниципальных финансов конкретных муниципальных образований.

В работе приведены определения используемым терминам, в том числе в её начале представлено определение муниципальным финансам. Дан пример из практики организации муниципальных финансов в России.

В процессе подготовки работы использованы различные нормативные правовые документы, среди которых основные – это БК РФ и Федеральный закон об общих принципах организации местного самоуправления в Российской Федерации; а также учебная литература и другие источники.

✅ Заключение

Существуют особенности, характерные как для всех местных финансов, вне зависимости от вида муниципального образования, так и особенности финансов отдельных муниципальных образований.

Мы рассмотрели данные особенности с точки зрения специфики формирования и функционирования муниципальных финансовых ресурсов как результата муниципальных финансовых отношений в первой и второй частях работы.

Таким образом, мы выяснили, что одна из особенностей муниципальных финансов в России заключается в формировании финансовых ресурсов органов местного самоуправления исключительно в форме местных бюджетов. Провели сравнительную характеристику формирования и функционирования муниципальных финансовых ресурсов и финансовых ресурсов органов государственной власти в России, а также рассмотрели некоторые отличия в функционировании муниципальных финансовых ресурсов в России и в других государствах.

В ходе работы стало известно, что основная часть доходов местных бюджетов в России мобилизуется в формах налоговых доходов и безвозмездных поступлений, а именно межбюджетных трансфертов. В качестве примера нами были приведены доли соответствующих видов доходов в общем объеме доходов бюджетов ряда муниципальных образований.

Ввиду того, что большую часть финансовых ресурсов местных бюджетов России налоговые доходы составляют не так часто, как в государствах с рыночной системой экономики, мы сделали соответствующий вывод: доля налоговых доходов в местных бюджетах, являющаяся не всегда значительной, представляет собой следствие установившейся в России переходной экономики.

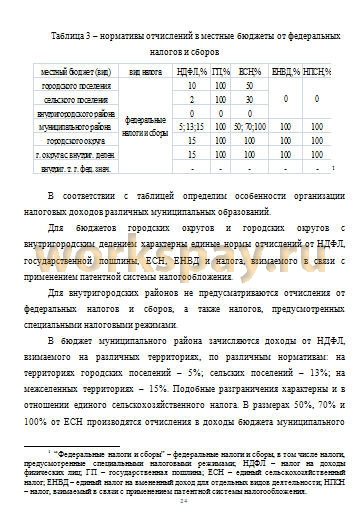

Во второй части работы мы выяснили особенности организации налоговых доходов различных муниципальных образований. При этом, мы определили, во-первых, что налоговые доходы местных бюджетов по своей структуре отличаются многообразием. Во-вторых, что для различных местных бюджетов характерно зачисление различных видов налогов и по различным нормативам отчислений. Кроме того, мы выяснили, что в России в соответствие с федеральным законодательством возможно зачисление налоговых доходов в местные бюджеты от налогов, регулируемых органами региональной власти и другими органами местного самоуправления.

Разнообразие межбюджетных трансфертов, предоставляемых местным бюджетам, обуславливает наличие разных форм участия сторонних муниципальных образований и государства в финансовом обеспечении деятельности муниципальных образований в России.

В то же время превалирование межбюджетных трансфертов в доходах местных бюджетов в России обусловливает отсутствие необходимой независимости местных бюджетов. Причинами преобладания в структуре доходов указанных безвозмездных поступлений могут являться отсутствие у органов местного самоуправление финансовых ресурсов, достаточных для решения вопросов местного значения, масштабностью передачи государственных полномочий органам местного самоуправления, а также активным участием органов государственной власти в реализации инвестиционных и других программ развития муниципальных образований.

📕 Список литературы

🖼 Скриншоты