Тема: Анализ траектории развития ПАО «ЧЕЛИНДБАНК» в условиях цифровизации

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 8

1 БАНКОВСКИЕ ПРОДУКТЫ И УСЛУГИ В СОВРЕМЕННОМ МИРЕ 10

1.1 Понятие и сущность банковских продуктов и услуг 10

1.2 Механизм функционирования банковского сектора 22

1.3 Основные тенденции развития банковского сектора 28

2 ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА В УСЛОВИЯХ

ЦИФРОВИЗАЦИИ 48

2.1 Мировой опыт создания и продвижения новых банковских услуг 48

2.2 Статистика развития банковского рынка в условиях цифровизации 58

2.3 Характеристика ПАО «ЧЕЛИНДБАНК» и основных показателей его

деятельности 75

3 АНАЛИЗ ТРАЕКТОРИИ РАЗВИТИЯ БАНКОВ В УСЛОВИЯХ

ЦИФРОВИЗАЦИИ 99

3.1 Анализ цифровых продуктов банков конкурентов 99

3.2 Рейтинг банков конкурентов и построение траектории их развития в

условиях цифровизации 151

3.3 Разработка рекомендаций по развитию цифровых продуктов ПАО

«ЧЕЛИНДБАНК» 165

ЗАКЛЮЧЕНИЕ 188

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 193

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А 201

ПРИЛОЖЕНИЕ Б 205

📖 Аннотация

📖 Введение

Теперь банки приоритетом своей деятельности считают развитие и усовершенствование предоставляемых ими услуг, чтобы клиенты тем самым чувствовали острую необходимость и нужду в участии банка в их жизни. Это наводит на мысль, что банковский сектор меняет свою ориентированность. Теперь банковское дело смотрит не на конечные продукты, а на рынок и его тенденции.

Основным содержанием нового этапа в развитии банковского сектора должно стать совершенствование банковской деятельности, включающее расширение состава инновационных финансовых продуктов и услуг, рост их качества и развитие способов предоставления, повышение долгосрочной эффективности и устойчивости бизнеса, реализация клиенто-ориентированного подхода.

В данной выпускной работе предметом нашего исследования стал региональный коммерческий банк ПАО «ЧЕЛИНДБАНК». Целью является исследование тенденций развития цифровых технологий в банковской деятельности и разработка рекомендации по развитию цифровых продуктов для ПАО «ЧЕЛИНДБАНК». Для достижения поставленной цели нам необходимо решить ряд задач:

- изучение теоретических основ функционирования банковского сектора;

- рассмотреть мировой опыт создания и продвижения новых банковских услуг;

- провести анализ развития цифровых технологий в банковской сфере;

- проанализировать динамику развития банковского сектора ;

- дать характеристику и провести финансовый анализ ПАО «ЧЕЛИНДБАНК»;

- провести анализ цифровых продуктов банков конкурентов;

- составить рейтинг банков конкурентов и траекторию их развития в условиях цифровизации;

- разработать рекомендации по развитию цифровых продуктов ПАО «ЧЕЛИНДБАНК».

Выпускная квалификационная работа состоит из введения, трех глав и заключения. В первой главе, мы рассмотрели теоретические основы механизма функционирования банковского сектора в России и за рубежом. Определили сущность банковских продуктов и услуг и тенденции в их развитии. Во второй главе мы рассмотрели мировой опыт создания и продвижения новых банковских продуктов и услуг, исследовали статистику развития банковского сектора России в целом и перешли к финансовому анализу ПАО «ЧЕЛИНДБАНК» и знакомству с особенностями его функционирования. В третьей главе мы приступили к анализу цифровых продуктов банков конкурентов, составили рейтинг этих банков по пяти ключевым параметрам и построили траекторию их ИТ-развития. Затем мы определили какие нововведения необходимы банку и разработали рекомендации, рассчитали инвестиционные затраты и изменение финансового результата банка.

✅ Заключение

В последние годы коммерческие банки в силу ряда причин (глобализация рынков, усиление конкуренции, технологическая революция в банковском деле и др.) существенно расширили круг операций, отдавая приоритет развитию различных форм обслуживания клиентов.

В данной магистерской работе были рассмотрены теоретические основы организации банковского продукта, банковской услуги и банковской операции. Было выяснено, что совокупностью взаимосвязанных действий банка по решению единой экономической задачи, направленных на достижение конкретного экономического результата является банковская операция.

Изучена классификация предлагаемых коммерческими банками видов услуг, которые можно подразделить на основные (кредитные, депозитные, расчетные) и прочие (трастовые, консультационные, лизинговые, операции с иностранной валютой, услуги по хранению ценностей).

Эффективность деятельности банка зависит от того, в какой мере он может предоставить реальную выгоду клиенту, приобретающему данный банковский продукт.

Далее были систематизированы процветающие на банковском рынке тенденции развития. Мы собрали и рассмотрели полный перечень макроэкономических факторов, влияющих на развитие сектора банковских услуг. Таким образом, мы сделали вывод, что все международные банки активно сосредоточены на модернизации клиентоориентированного подхода и продвижении высокотехнологических и инновационных банковских продуктов и услуг, а также усилении защиты от киберугроз. Сейчас банки нацелены на преобразование своей деятельности в самостоятельные экосистемы, а основная конкурентная борьба происходит с крупными финансово-техническими компаниями, а не с другими банками. Соответственно все бизнес-процессы становятся всё более и более автоматизированными. Меняется отношение к трудовым ресурсам, всё больше операций совершаются при помощи робототехнологий, а у сотрудников появилась возможность работать удалённо.

Мы определили какой положительный эффект получает банк при развитии собственной ИТ-сферы. Происходит снижение издержек в модернизируемой сфере, повышаются показатели дохода и прибыли банка, увеличивается приток клиентов и растёт занимаемая банком доля рынка.

Далее мы определили, какие инновационные технологии в банковской сфере наиболее популярны на данный момент и оказывают значительное внимание на развитие банковского сектора. Примером таких технологий являются новые технологии идентификации и биометрия, искусственный интеллект и робототехника, персонализация банковских предложений, монетизация больших данных и т. д.

Отечественный опыт разработки банковских инноваций опирается на мировую практику и банковское законодательство России. Финансовые инновации играют ведущую роль в становлении и ускоренном развитии финансового рынка в России. Финансовые инновации позволяют российским банкам совершенствовать и повышать качество оказываемых банковских услуг, создавая, тем самым, конкурентные преимущества не только для ряда отдельных банков, но и для всей банковской системы в целом.

Рассмотрен мировой опыт и этапы создания и продвижения услуг, который доказывает, что банковский маркетинг является важной составляющей банковской деятельности. Занимаясь созданием и выбором тактики продвижение новых продуктов, дает банку возможность проникновения на новые рынки, их освоение, удовлетворение появившихся пожеланий клиентов и получение на этой основе новых прибылей.

Затем мы приступили к анализу текущего состояния банковского рынка, систематизировали статистические данные по показателям в данной сфере и уделили особенное внимание сбору необходимой информации по ИТ - технологиям.

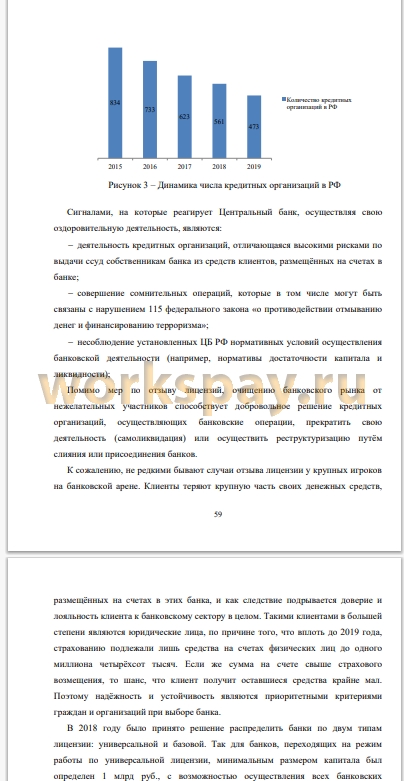

По результатам анализа рынка было выявлено, что в данной сфере посредством действий ЦБ РФ ведётся активная политика оздоровления банковского сектора. Качество работы функционирующих кредитных организаций должно быть безукоризненное. Конкуренция в данный период времени ощущается наиболее остро, крупные игроки рынка борются за лидерство, а мелкие и средние банки всё чаще прибегают к реструктуризации и либо поглощаются другими более масштабными банками, либо объединяются со своими партнёрами. Поэтому активы банковского сектора сконцентрированы в собственности ограниченного банковского круга.

Сложившаяся ситуация в рамках внешней среды усугубляет состояние банковского рынка. Это и падение курса рубля, и стоимость нефти, и, безусловно, настигшая в текущем году весь мир пандемия коронавирусной инфекции. Для прогнозирования будущего состояния рынка мы обратились к экспертному мнению значимых аналитических агентств. В будущем году деятельность банковского сектора пойдёт вероятнее всего по умеренно негативному сценарию, снизятся результаты банковских показателей, но не на критичную величину. Также степень подготовленности банковского сектора к кризисным явлениям внушает уверенность в стабильности и устойчивости рынка.

Предметом нашей работы мы выбрали ПАО «ЧЕЛИНДБАНК», поэтому было необходимо ознакомиться с историей создания банка, с особенностями его текущего функционирования, составить его характеристику и провести финансовый анализ банка. Основан банк уже почти тридцать лет назад 16 октября в 90-м году. В 2020 году банк отметил тридцатилетние своей деятельности. На Урале данная кредитная организация, является одной из наиболее популярных у населения и бизнеса по предоставлению им необходимых услуг финансового характера. Стабильные значения финансовых показателей отражаются на месте банка в различных банковских рейтингах. Так в августе 2019 года, например, ПАО «ЧЕЛИНДБАНК» повысил свой рейтинг устойчивости до «ВВ» уровня, который расшифровывается как «стабильный». По результатам деятельности банка в 2019 году размер активов увеличился до 55,8 млрд руб., а собственный капитал до 9,16 млрд руб. Таким образом, прирост активов банка за год увеличился на 8,5%. А прирост собственного капитала ПАО «ЧЕЛИНДБАНК» возрос на 5,9%. Прибыль до налогообложения ПАО «ЧЕЛИНДБАНК» в 2019 году составила 1112,1 млн руб. Этот результат выше на 8,5% чем в предыдущем году. Прибыль Банка за отчетный период увеличилась на 11,7% и составила 855,2 млн руб.

В заключительной главе дипломной работы мы приступили к анализу ИТ- продуктов банков конкурентов и составлению собственного банковского рейтинга. В качестве наиболее представительных участников банковского рынка для проведения анализа траектории их развития в условиях цифровизации, мы выбрали: ПАО «Сбербанк», ПАО «ВТБ», АО «Райффайзенбанк» и АО

«Тинькофф Банк». Они являются одними из самых крупных банков по величине активов, а также быстрее и активнее прочих занимаются развитием своей деятельности в сфере инноваций и ИТ-технологий. Также для полноты анализа мы взяли прямого конкурента нашего банка - другой региональный банк ПАО «Челябинвестбанк».

Каждый рассматриваемый нами банк проходит путь по единой траектории развития. По итогам анализа можно с легкостью отметить, что основные этапы банка, который начинает свой путь инновационного развития, следующие:

- запуск банковского мобильного приложения и онлайн-банка;

- автоматизированный внутренний документооборот;

- создание объединенной, единой, автоматизированной системы банка;

- объединение базы данных клиентов банка, доступной для пользования всем филиалам банка;

- создание автоматизированной системы хранения данных;

- повышение уровня безопасности функционирующих систем и банковской инфраструктуры;

- модернизация сервиса по коммуникации и передачи данных между сотрудниками;

- развитие каналов взаимодействия с клиентами в том числе мобильного приложения и онлайн-банка;

- при крупных масштабах бизнеса актуально создание собственного «облачного» сервиса.

ПАО «ЧЕЛИНДБАНК» прошёл уже три ступени развития в ИТ-сфере и сейчас находится на четвертой - создание объединенной базы данных клиентов, чтобы предоставить возможность обслуживания в любом отделении банка не зависимо от места открытия счета. По результатам комплексного анализа конкурентов банка и его текущего положения в траектории ИТ-развития в качестве первостепенных к решению вопросов мы выбрали:

- модернизация мобильного банковского приложения для привлечения новых и повышения интереса уже существующих клиентов;

- переход на объединенную базу клиентов и единую систему хранения, а также, как следствие, завершение процесса централизации;

- оптимизация внутреннего и внешнего документа оборота, в частности частичный переход на безбумажное обслуживание.

Таким образом, нами был рассчитан приблизительный размер расходов на внедрение инноваций, описан процесс проведения внедрения, оценён эффект, который может быть получен в результате применения рекомендаций и размер потенциального дохода. Совокупные расходы на рекомендации для ПАО «ЧЕЛИНДБАНКА» составили 43,49 млн рублей, а ожидаемый доход в разы превышает понесенные расходы и составляет 846,27 млн рублей.

📕 Список литературы

🖼 Скриншоты