Тема: Анализ рынка кредитных карт на примере ПАО «Сбербанк России»

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 8

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ОПЕРАЦИЙ БАНКА С КРЕДИТНЫМИ КАРТАМИ 11

1.1. История возникновения и развития кредитных карт 11

1.2. Нормативно-правовая база, регулирующая функционирование кредитных

карт в Российской Федерации 14

1.3. Основы системы обслуживания кредитных карт 20

2. АНАЛИЗ РЫНКА КРЕДИТНЫХ КАРТ НА ПРИМЕРЕ ПАО «СБЕРБАНК

РОССИИ» 30

2.1. Краткая характеристика ПАО «Сбербанк России» 30

2.2. Оценка конкурентоспособности кредитных карт ПАО «Сбербанк России» .. 40

2.3. Анализ предоставления и использования кредитных карт ПАО «Сбербанк

России» 50

2.4. Проблемы и перспективы развития карточных кредитных продуктов в

Курганском отделении № 8599 ПАО «Сбербанк России» 64

ЗАКЛЮЧЕНИЕ 73

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 78

ПРИЛОЖЕНИЯ 8

📖 Аннотация

📖 Введение

Актуальность темы исследования обусловлена тем, что внедрение кредитных карт на данный момент является одним из ключевых факторов развития безналичных расчетов в сфере розничных платежей и сокращения операций с наличными денежными средствами. Несмотря на то, что для большинства крупнейших российских банков кредитные карты не являются продуктом с наибольшим уровнем доходности по сравнению с прочими кредитными продуктами, развитие карточного бизнеса прочно закрепилось среди приоритетных задач банков. Высокий уровень конкуренции в сфере кредитных карт стимулирует банковские организации к принятию инновационных решений для повышения экономической эффективности от реализации кредитных карт.

В этой связи анализ рынка кредитных карт, в рамках настоящей работы представляется также весьма актуальным для современной науки и практики.

В отечественной литературе в течении последнего десятилетия разработке проблемы, посвященной анализу рынка кредитных карт, уделено существенное внимание. Вопросы данной проблематики, представляющие безусловный интерес для науки и практики, нашли свое отражение, прежде всего в трудах Е.А. Воронцовой, Ю.Н. Гищенко, Ю.В. Гофмана, М.Г. Ерохиной, Е.А. Звоновой, М.Н. Зубовой, Е.В. Ивановой, О.Г. Коваленко, И.А. Крестовского, Н.Ю. Поповой, А.В. Куликова и других ученых.

Вместе с тем, как свидетельствуют результаты проведенного автором исследования, состояние современной науки характеризуется недостаточной теоретической разработанностью ряда проблем, крайне актуальных для современной практики.

Исходя из сформулированной актуальности темы, определим цель и задачи работы, и способы их решения.

Целью исследования: разработка предложений по усовершенствованию эффективности деятельности Курганского отделения № 8599 ПАО «Сбербанк России» на рынке кредитных карт.

Объект: Курганское отделение № 8599 ПАО «Сбербанк России».

Предмет исследования: деятельность Курганского отделения № 8599 ПАО «Сбербанк России» по внедрению кредитных карт.

Для достижения поставленной цели следует решить задачи:

- изучить теоретические основы организации операций банка с кредитными картами;

- дать оценку конкурентоспособности кредитных карт;

- провести анализ предоставления и использования кредитных карт;

- выявить проблемы и перспективы развития карточных кредитных продуктов.

Методы исследования: анализ литературы по данному вопросу, обобщение практики по вопросам выпуска банковских карт и совершения операций с их использованием, изучение нормативных правовых актов, метод сравнения, метод анализа основных источников, анализ мнений разных авторов.

Теоретической базой исследования стало действующее законодательство Российской Федерации, регулирующее эмиссию и операции по кредитным картам; научные труды современных отечественных экономистов как А.И. Булатова, Л. В. Быстров, А. С. Воронин, А. Ю. Гамольский, Г.С. Панова, Д.В. Петров, Г.Р. Шайхразиева и др.; результаты социологических исследований независимых центров изучения общественного мнения и пр. Практическую

основу работы составила финансовая отчетность ПАО «Сбербанк России», данные о результатах деятельности Курганское отделение № 8599 ПАО

«Сбербанк России» в сфере реализации кредитных карт.

Выпускная квалификационная работа состоит из введения, 2-х глав, заключения, библиографического списка, состоящего из 32 источников.

✅ Заключение

Целью нашего исследования являлась разработка предложений по усовершенствованию эффективности деятельности Курганского отделения № 8599 ПАО «Сбербанк России» на рынке кредитных карт.

В первой главе нашей работы нами были рассмотрены исторический и теоретический аспекты операций коммерческих банков с кредитными картами. Мы изучили историю возникновения и развития кредитных карт в России и за рубежом. Мы также подробно рассмотрели действующее законодательство в сфере кредитных карт, описали сущность этого банковского продукта и функционирование системы, обслуживающей кредитные карты. Таким образом, мы выяснили, что кредитная карта - «инструмент безналичных расчетов, предназначенный для совершения физическими лицами, в том числе уполномоченными юридическими лицами, операций с денежными средствами, предоставленных кредитной организацией - эмитентом клиенту в пределах установленного лимита». Отличительной чертой развития кредитных карт в Российской Федерации в сравнении с историей этого финансового инструмента в зарубежных странах является то, что в России кредитные карты появились после дебетовых, в то время как на Западе развитие происходило в обратном направлении.

При изучении нормативной базы, регулирующей функционирование кредитных карт в Российской Федерации, мы выявили, что на данный момент отсутствует законодательный акт в статусе федерального закона, регламентирующий эмиссию и операции по кредитным картам. Проект Федерального закона существует с 1998 года, но до сих пор не принят.

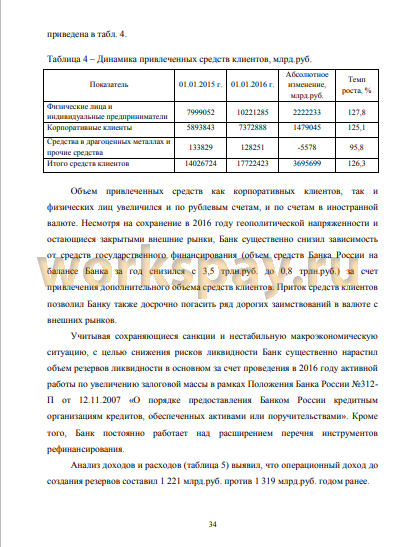

Во второй главе мы провели анализ деятельности Курганском отделении №8599 ПАО «Сбербанк России» в сфере кредитных карт. ПАО «Сбербанк России» является одним из крупнейших банков в Российской Федерации, специализирующимся на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса. Анализ финансовой отчетности ПАО «Сбербанк России» за 2014-2016 гг. показал, что на протяжении всего исследуемого периода Банк уверенно наращивал объемы бизнеса. Динамика ключевых финансовых показателей это подтверждает. Темп прироста активов банка составил 25,6% и 37,87% в 2015 и 2016 годах соответственно. Такой уверенный рост был обусловлен ежегодным 30%-ным увеличением такой статьи активов, как чистая ссудная задолженность. Наблюдался также рост и привлеченных средств физических лиц - важнейшего показателя - с 823 млн. руб. в начале 2015 года до 1338,3 млрд. руб. на конец 2016 г.

При анализе деятельности Курганского отделения № 8599, мы опирались на данные о количестве выпущенных кредитных карт в период с 2014 по 2016 г, данные о размере кредитного портфеля Курганского отделения № 8599 и о размере просроченной задолженности по кредитным картам. Курганское отделение № 8599 предлагает своим клиентам полную линейку кредитных карт ПАО «Сбербанк России». В настоящее время кредитные карты в банке представлены четырьмя продуктами: моментальные, стандартные, премиальные, молодежные, основанными на международных платежных системах VISA и MasterCard.

На основании анализа выявлено, что доля кредитных карт в портфеле Курганском отделении № 8599, в 2014-2016 гг. находилась в среднем на уровне чуть выше 5% с тенденцией к снижению. Ежегодный прирост объема кредитных карт в портфеле Курганского отделения № 8599 составил 28,11% и 30,95% ежегодно, что позволило сделать вывод о стабильном росте спроса на кредитные карты среди клиентов банка. Одним из последствий увеличения объемов кредитования населения через кредитные карты стал растущий уровень просроченной задолженности по кредитным картам. Несмотря на то, что в Курганском отделении № 8599, этот показатель был ниже общебанковского, доля просроченной задолженности в общей просроченной задолженности с 2014 года возросла на 4% и составила 9,7%.

При анализе данных о количестве выпущенных кредитных картах в Курганском отделении № 8599 было выявлено следующее:

1. Наибольший прирост по общему количеству выпущенных кредитных карт произошел в 2016 году и составил 199,39% против 21% - в 2015 году.

2. На протяжении всего исследуемого периода наиболее популярной кредитной картой оставалась кредитная карта «Моментальная VISA». Удельный вес этого типа карт среди общего количества кредитных карт составил 77% в 2014 году, 61% и 62% - в 2015 и 2016 гг. соответственно.

3. Среди кредитных карт наибольший темп прироста имела карта «Премиальная MasterCard». В 2015 году темп прироста количества выпущенный кредитных карт «Премиальная Master Card» составил 168,89%, в 2016 году - 234,71%.

4. Наименьшим спросом в линейке кредитных карт пользуется карта «Стандартная «Аэрофлот». Удельный вес этого продукта в общем количестве выданных карт за весь исследуемый период был менее 1%.

В третьей главе нашей работы мы рассмотрели проблемы и перспективы внедрения кредитных карт в Курганском отделении № 8599. Одной из основных проблем, которая касается не только Курганского отделения № 8599, но и всех коммерческих банков, мы считаем отсутствие федерального закона регламентирующего эмиссию кредитных карт и операции по ним. Вторая проблема, связанная с выпуском кредитных карт - это растущий уровень просроченной задолженности по кредитным картам. Еще одна проблема носит более частный характер и связана с очень низким спросом на один из продуктов в линейке кредитных карт - карту «Стандартная «Аэрофлот».

Перспективными направлениями в сфере увеличения продаж кредитных карт мы считаем развитие программы лояльности банка, расширение партнерской базы дисконтной программы, активное продвижение кобрендинговых кредитных карт.

В результате проведенного исследования мы предлагаем ряд рекомендаций, которые будут способствовать эффективности внедрения кредитных в Курганском отделении № 8599 ПАО «Сбербанк России»:

5. Принятие Федерального закона, регламентирующего права и обязанности

держателя и банка-эмитента кредитной карты. Данный закон должен повысить уровень доверия среди населения к кредитным картам, что в свою очередь позволит Курганскому отделению № 8599 привлечь новых клиентов,

заинтересованных в получении кредитных карт.

6. Проведение более тщательной оценки платежеспособности клиентов - потенциальных держателей кредитной карты. Это возможно при внесении изменений в скоринговую модель оценки заемщиков. Также одним из мероприятий по этому направлению может стать расширение списка документов, подтверждающих доход клиента.

7. Пересмотр предложений в линейке кобрендинговых кредитных карт. Мы считаем, что в связи с низким спросом кредитная карта «Стандартная «Аэрофлот» может быть исключена из линейки кредитных карт банка. В то же время необходимо развивать спрос на карту «Премиальная Master Card», которая на данный момент является лучшим предложением на рынке совместных карт банков и авиаперевозчиков по критерию доступности премиального билета. В качестве варианта дополнительного привлечения клиентов мы рекомендуем заключить договоры с крупными туристическими фирмами города Кургана по распространению рекламных материалов о кредитной карте «Премиальная Master Card».

8. Расширение партнеров дисконтной программы ПАО «Сбербанк России» в г. Кургане и развитие программы лояльности «Спасибо». Возможность получать скидки в магазинах-партнерах Банка и приобретать выгоду в форме бонусных баллов программы лояльности «Спасибо» должны стать дополнительным стимулом для клиентов в приобретении кредитной карты и использовании кредитного лимита.

📕 Список литературы

🖼 Скриншоты