Тема: ОСОБЕННОСТИ ФЕДЕРАЛИЗМА В РОССИЙСКОЙ ФЕДЕРАЦИИ: ФАКТОРЫ СТАНОВЛЕНИЯ И РАЗВИТИЯ РОССИЙСКОЙ МОДЕЛИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты федерализма 15

1.1 Эволюция теорий федерализма, основные принципы и модели федерализма 15

1.2 Становление федеративной формы устройства - исторический аспект 25

1.3 Сравнительный анализ мирового опыта в построении федерализма 36

2. Модель бюджетного федерализма в Российской Федерации 46

2.1 Особенности построения и факторы функционирования бюджетного федерализма в

Российской Федерации 46

2.2 Оценка динамики межбюджетных отношений федерального центра с Алтайским

краем, Томской и Кемеровской областями 59

2.3 Методы и способы трансформации межбюджетных отношений федерального центра

и регионов 79

Заключение 91

Список использованных источников и литературы 96

📖 Введение

федеративных отношений в Российской Федерации. Несмотря на тот факт, что Российская

Федерация существует более 30 лет как независимое государство, а политические отношения

являются весьма устоявшимися и определенными, некоторые исследователи, например, О.В.

Заслонкина полагают, что политическая и государственная система России претерпевает

изменения и по сей день, а процесс окончательного оформления федеративных отношений не

завершен1. Учитывая сложности, с которыми пришлось столкнуться федеральному центру в

процессе установления связей с субъектами федерации, можно с уверенностью заявить, что

федеративные взаимоотношения претерпевали изменения на всех этапах исторического

развития политической системы России. В процессе, для поддержания стабильности,

федеральный центр, зачастую, был вынужден идти на уступки отдельным регионам в области

разграничения вопросов ведения. Отдельные регионы получали преференции в сфере

распределения налоговых доходов, возможности проводить самостоятельную международную

политику, права на реализацию ряда функций, традиционно относимых к предмету ведения

центральных органов власти. Отмеченные факты свидетельствует о появлении признаков

ассиметричной федерации на раннем этапе развития федеративных отношений в России2.

Несмотря на то, что часть 1 статьи 5 Конституции Российской Федерации провозглашает

субъекты равноправными, существует позиция, что субъекты федерации обладают

разностатусностью и по сей день3. Существование различных подходов и методов к

взаимодействию федерального центра с регионами исходя из степени бюджетной

обеспеченности, применение дестимулирующей политики бюджетного выравнивания по

отношению к субъектам с лояльным руководством также свидетельствуют о факте

разностатусности субъектов4. Разрешение накопившихся проблем в области взаимодействия с

регионами может поспособствовать стабилизации отношений с субъектами, которые

негативно относятся к позициям регионов-доноров, не допустить нежелательные прецеденты одностороннего выхода из состава Российской Федерации, смены статуса субъекта в

одностороннем порядке.

Другим аспектом, который определяет значимость исследований федеративных

отношений, является тот факт, что существование доминации одного из участников

взаимодействия «центр-регионы» приводит к возрастанию количества противоречий и даже

способно приводить к конфронтации. Это может происходить ввиду разнонаправленности

интересов и мотивов групп (федеральные институты, региональные власти, региональные

элиты, жители регионов). Проведение исследований в данной области может быть полезно для

формирования предложений, которые помогут найти компромисс, максимально

удовлетворить потребности различных акторов и достичь баланс между их интересами. В

перспективе это положительно скажется на качестве взаимодействия центра и регионов,

обеспечит социальную, экономическую и политическую стабильность.

Предыдущие 2 года принесли существенные изменения в жизнь всех субъектов

общественных отношений. Преобразования затронули многие аспекты: экономические,

социальные, культурные, политические. Не обошли стороной перемены и сферу

взаимоотношений федерального центра и субъектов. За столь короткий временной отрезок

проявилась тенденция на расширение полномочий региональных властей в вопросах

обеспечения безопасности населения во время пандемии COVID-19, хотя и весьма

ограниченная5. События пандемии потребовали мобилизации всех ресурсов как федеральных,

так и региональных властей, а также делегации ряда полномочий на нижний уровень для

обеспечения быстроты реакции на изменяющиеся условия. Впервые за долгое время

губернаторы получили реальные возможности по реализации относительно независимой от

федерального центра социальной и экономической политики. В нее вошли: меры адресной

поддержки незащищенных групп населения; сохранение доступности социальных услуг;

обеспечение бесперебойной работы социальной инфраструктуры, транспорта, образования;

обеспечение доступности товаров первой необходимости. Параллельно с пандемийными

событиями произошли масштабные изменения в политической жизни общества – всенародным

голосованием были приняты поправки в Конституцию Российской Федерации. Исследователи

отметили, что поправки затронут и развитие федеративных отношений в Российской Федерации6. Измененная Конституция расширяет сферу ответственности федеральных

органов исполнительной власти. В частности, этому способствует создание института

федеральных территорий и изменение порядка назначений на должность прокурора в

субъектах7. Указанные аспекты обуславливают актуальность исследования.

Степень изученности темы. Исследования федеративных отношений проводились как

зарубежными, так и отечественными авторами. Классикой современной зарубежной

литературы, посвященной федерализму, стали исследования П. Кинга, Дж. Кинкеда, У.

Райкера, Ч. Саундерса, Р. Уоттса, К. Уира, Д. Элейзера. Отдельно стоит акцентировать

внимание на вкладе таких исследователей, как Д. Элейзер и Р. Уоттс, которые наиболее полно

систематизировали накопленные знания о федерализме и представили обзор имеющейся

практики построения федеративных отношений. Элейзер делал акцент на том, что федерализм

является способом политической активности, который требует совместного взаимодействия

посредством политической системы8. Важным условием развития и функционирования

федеративных отношений является высокий уровень развития гражданского общества. К

подобным выводам автора привела работа по сравнению особенностей функционирования

федеративных систем в различных странах. Исследовательский вклад Уоттса заключается в

обобщении взглядов западных исследователей федерализма9. Новаторство заключается в

описании механизма распределения законодательных и исполнительных полномочий для

каждого уровня власти. Также был описан принцип, в соответствии с которым закреплялись

финансовые доходы субъектов федеративных отношений. В работах был описан принцип

обеспечения представительства региональных интересов через федеральные политические

властные институты. Важным аспектом является существование посредника в форме суда или

референдума при решении вопроса о распределении компетенций между двумя уровнями

власти. Важным аспектом, по мнению Уоттса, являлась поддержка межправительственных

связей по вертикали и горизонтали. В дальнейшем многие зарубежные и отечественные

исследователи ссылались на труды Элейзера и Уоттса. В современной российской науке проблема эволюции государства и государственного

устройства, государственного суверенитета, а также федерализма были изучены С.Н.

Бабуриным, Т.А. Васильевой, С.С. Гостевым, И.А. Иванниковым, А.Д. Керимовым, М.Н.

Марченко, Н.В. Михайловой, НБ. Пастуховой, Р.А. Ромашовым, А.Ю. Саломатиным, А.В.

Серегиным, И.Н. Сенякиным, Ю.А. Тихомировым, С.Н. Тумановым, Т.Я. Хабриевой, В.Е.

Чиркиным.

Среди исследователей, занимающихся проблемой конфликтов между Российской

Федерацией и ее субъектами, следует отметить научные труды А.Г. Здравомыслова, В.А.

Тишкова, М.О. Мнацаканяна.

В контексте данного исследования наибольший интерес для нас будут представлять

работы исследователей, которые в своих трудах рассматривали различные аспекты

бюджетного федерализма в Российской Федерации. Это связано с тем, что построение

эффективной модели бюджетного федерализма является залогом формирования устойчивой

федерации, стабильной бюджетной системы, проведения конструктивной экономической

политики, но в тоже время не может осуществляться без предварительного решения

первостепенных задач, стоящих перед федеративным государством.

Несмотря на принципиальную важность, понятие «бюджетный федерализм» до сих пор

не нашло своего законодательного закрепления, в связи с чем многие авторы предлагают свои

формулировки данной категории. Так, С.В. Нарутто определяет бюджетный федерализм как

особую финансово-правовую категорию, которая является важнейшим инструментом,

используемым федеральным центром в политических отношениях с регионами. В

соответствии с указанным подходом, бюджетный федерализм – это система правоотношений

между Российской Федерацией и ее субъектами, основанная на принципах равенства

субъектов РФ и их самостоятельности в пределах полномочий и разграничения компетенции,

что установлено законодательством РФ10.

Н.Н. Московцев предлагает понимать под бюджетным федерализмом составную часть

федерализма, сущность которой заключается в совокупности бюджетных отношений между

органами государственной власти РФ, ее субъектов и органами местного самоуправления

касательно планирования и осуществления бюджетной политики РФ, разграничения

предметов ведения и полномочий, а также формирование и урегулирование данных правоотношений. По его мнению, бюджетный федерализм выступает моделью

урегулирования межбюджетных отношений в федерации11.

М.А. Шичанин признает бюджетный федерализм частью финансового федерализма,

определяя его в качестве формы осуществления бюджетных финансовых полномочий РФ и ее

субъектов в области формирования и осуществления бюджетной политики государства,

предусматривающей наступление ответственности соответствующих органов публичной

власти за недобросовестную реализацию делегированных им полномочий, причем данная

деятельность, по мнению автора, должна строиться исключительно на принципах сочетания

государственных и региональных интересов, единства и целостности государства12.

И.А. Аветисян полагает, что бюджетный федерализм выступает самостоятельной

категорией финансового права и представляет собой форму организации правоотношений

между РФ, субъектами РФ и местным самоуправлением при решении вопросов бюджетной

политики и бюджетного процесса с соблюдением обязательного учета финансовых интересов

Федерации, субъектов федерации и муниципальных образований, с учетом их

самостоятельности и автономии13.Сущность бюджетного федерализма заключается в

обеспечении сотрудничества равноправных субъектов по финансированию ими своих

функций. Выступая принципом бюджетного права, бюджетный федерализм находит свое

воплощение через правовое регулирование межбюджетных отношений. Таким образом,

констатируется факт того, что бюджетный федерализм, являясь самостоятельной категорией

финансового права, выступает также в качестве принципа, т.е. основополагающего начала, на

котором строятся правоотношения между органами государственной власти РФ и ее

субъектов, а также органами местного самоуправления по вопросам бюджета.

Также стоит отметить вклад старшего научного сотрудника Лаборатории исследований

бюджетной политики А.Н. Дерюгина14. Он посвятил ряд своих работ изучению структуры

доходов и расходов консолидированных бюджетов субъектов РФ на протяжении последнего

десятилетия. Помимо этого, в своих трудах он анализировал изменение бюджетной политики регионов в пандемийный и постпандемийный периоды, а также антикризисные мероприятия

со стороны государства, направленные на поддержку субъектов РФ.

Существует позиция, в соответствии с которой уровень финансирования региональных

бюджетов во многом зависит не от возможностей субъектов по финансированию своих

бюджетных обязательств, а от уровня лояльности региональных политических элит.

Проявлениями такой лояльности служат результаты голосования за партию Единая Россия и

Президента. Среди исследователей, которые разделяют данную точку зрения стоит отметить

К.В. Фенина, Н.В. Зубаревич, Д.М. Есаулова15.

Основной проблемой исследования является вопрос, действительно ли федеративные

отношения между регионами Сибирского федерального округа (далее СФО) и Федеральным

центром попадают в рамки концепции лояльности? Индикаторы – показатели явки на выборы;

процент голосов избирателей, отданных за партию «Единая Россия» и действующего

Президента.

Фокусировка на сибирских регионах обусловлена такими факторами, как: - колоссальный экономический потенциал регионов западной Сибири; - несмотря на обширную ресурсную базу, из регионов СФО только Красноярский край

является полностью бездотационным регионом16; - регионы имеют различный уровень обеспечения межбюджетными трансфертами;

Ответ на проблемный вопрос можно получить при анализе эмпирического материала.

К таким материалам относятся: нормативно-правовые документы; сведения о деятельности

высших должностных лиц субъектов, содержащиеся официальных делопроизводственных

документах (среди них: официальные отчеты, заявления, стратегические документы). Другими

источниками эмпирического материала являются статистические данные, содержащиеся на

официальных порталах Федеральной службы государственной статистики; сведения о результатах выборов с сайта Центральной избирательной комиссии и Государственной

автоматизированной системы «Выборы».

Зачастую, Федеральный центр заинтересован в бюджетной зависимости субъектов17.

Прежде всего это связано с тем, что с зависимыми субъектами проще выстраивать отношения

вертикальной подчиненности. В связи с этим мы выдвигаем гипотезу: изменение уровня

лояльности региона является важным фактором межбюджетных отношений с федеральным

центром.

Цель исследования – оценка степени влияния политической лояльности региона на

межбюджетные отношения регионов с федеральным центром.

Объектом исследования выступают особенности организации взаимоотношений

федерального центра с отдельными регионами.

Предмет исследования – взаимодействие региональных администраций Томской,

Кемеровской областей и Алтайского края с федеральными институтами.

Для достижения поставленной цели были определены задачи:

1) Выявление и систематизация основных теоретических моделей федерализма и их

эволюция в мировом и отечественном опыте;

2) Описание российской модели бюджетного федерализма и основных факторов ее

функционирования;

3) Проведение сравнительного анализ динамики межбюджетных отношений с

динамикой электоральных показателей изучаемых регионов;

4) формирование предложений по усовершенствованию существующей стратегии

взаимодействия регионов СФО с федеральными институтами государственной власти.

В процессе написания работы применялись такие методы, как: - сравнительный анализ; - анализ документов; - логический анализ; - системный анализ; - исторический метод.

В процессе написания работы основным являлся системный исследовательский подход,

рамках которого объект исследования предстаёт как один из аспектов целостной,

сложноорганизованной политико-территориальной системы.

Структура работы обусловлена поставленными задачами: она состоит из введения, двух

глав, заключения, списка использованных источников и литературы.

✅ Заключение

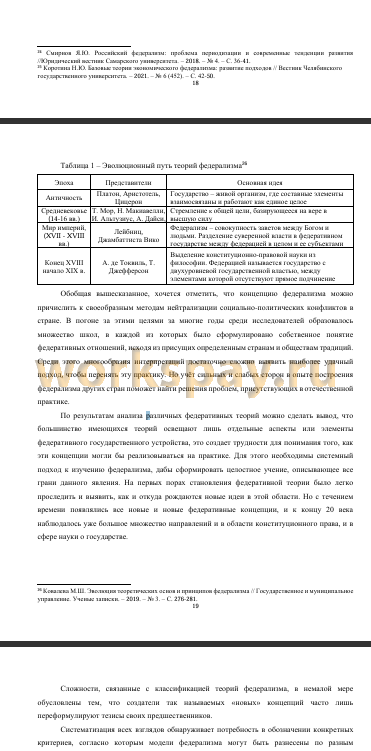

В результате проведения исследования были изучены основные теоретические модели федерализма. Условно их можно разделить на две большие группы моделей построения федеративных отношений - американская конкурентная и немецкая кооперативная. Исторические процесс развития федераций наблюдается на обширных исторических отрезках - так признаками федеративных отношений обладали даже государственные образования в Древней Греции и Риме (хотя они были ближе к идеям конфедерации). Теоретически концепция федерализма была обоснована на рубеже 16-17 веков. И. Альтузисом. Его идеи развили ученые и философы века преимущественно из США. Построение теорий и концепций можно отследить в трудах Т. Джефферсона, А. Гамильтона, Дж. Кларка. Основные теории развивались почти до 80-х годов 20 века. Каждая их них пыталась отразить успешные способы организации управления федеративных государством. Но динамичное развитие мировой экономики, научно-техническая революция обнаружила потребность в создании новых подходов к территориальному устройству государств. Поэтому начиная с 80 годов, вновь стало формироваться множество новых теорий в области федерализма - конкурентный федерализм, технократический, теория федеративного общества, новый федерализм.

Осмысление федеративных отношений в России началось с анализа принципов государственного строительства СССР. Среди исследователей истории возникновения и развития федеративных отношений можно отметить таких ученых, как: Б.Л. Манелис, В.В. Паркосадзе, Д.Л. Златопольский. Все они, так или иначе, стремились выделить и систематизировать базовые принципы федеративных отношений в советской России.

Российская Федерация имеет ряд особенностей, существенно отличающих ее от других федераций. Федерация обычно образуется путем объединения двух или нескольких государств 91

в единое союзное государство. Образование же Российской Федерации шло совсем иным путем. в. Она была образована в результате создания в ее составе ряда автономных государств и автономных национально-государственных образований народов, населяющих ее территорию.

Бюджетная система обладает крайне высокой значимостью для функционирования любого государства. Механизмы бюджетирования во многом помогают осуществлять регулирование экономики и определяют особенности финансовой политики. Бюджетная система Российской Федерации основана на экономических отношениях и государственном устройстве, регулируется законодательством. Она включает в себя федеральный бюджет, бюджеты субъектов Российской Федерации, местные бюджеты и бюджеты государственных внебюджетных фондов. Именно поэтому важной составляющей развития федеративных отношений является способ обеспечения экономической и социальной деятельности регионов, реализуемый посредством бюджетных отношений. Бюджетное законодательство Российской Федерации находится в процессе непрерывного развития и совершенствования. Бюджетные правоотношения, строящиеся на принципах федерализма, позволяют четко обозначить границы финансовой самостоятельности субъектов и зафиксировать уровень централизации финансов для решения государственных задач. Другими словами, бюджетный федерализм призван соблюсти баланс интересов Российской Федерации с одной стороны и ее субъектов с другой.

Принцип бюджетного федерализма представляет собой основополагающее правило бюджетного права, и заключается в том, что административно-территориальные единицы в составе государства имеют свои источники доходов и направления расходования средств.

Всего выделяют два основных вида моделей бюджетного федерализма:

-децентрализованную;

-централизованную (кооперативную).

Бюджетный федерализм в России относят к кооперативной модели, его сущность состоит в том, он обеспечивает партнерские взаимоотношения между федеральным центром и субъектами федерации. Бюджетное законодательство на уровне федерации в России стоит над бюджетным законодательством субъектов федерации

Бюджетный федерализм и его основные принципы чётко выявляются и воплощаются через систему межбюджетных отношений. Понятие бюджетного федерализма как элемента бюджетного устройства и системы федеративного государства состоит в нормативно-правовом установлении бюджетных прав и обязанностей трех равноправных сторон - федеральных 92

органов власти, региональных органов власти и местных органов власти, а также правил их сотрудничества на этапах бюджетного процесса, а также методов распределения бюджетных ресурсов меж звеньями бюджетной системы государства.

Проанализировав динамику межбюджетных отношений Томской области, Кемеровской области и Алтайского края с федеральным центром мы пришли к выводу, что на в данных регионы концепция лояльности имеет слабое проявление. Так, самый лояльный субъект Кемеровская область получает невысокую относительно собственных бюджетных средств поддержку в виде межбюджетных трансфертов, тогда как Алтайский край, в котором выражены протестные отношения и наблюдается крайне низкая поддержка институтов государственной власти через электоральную систему, регулярно получает межбюджетные трансферты, в сумме составляющие почти половину годового бюджета.

Основными проблемами федеративных отношений являются:

2) Несовершенство конституционно-правового регулирования федерализма.

Эта проблема связана с тем, что деление нашего государства основано частично на.

2) Чрезмерное вмешательство федеральной власти в компетенцию субъектов Российской Федерации.

Возможное способы решения проблем развития федеративных отношений:

1)Переход к форме устройства государства, близкой к унитарной.

2)Переход к полностью симметричной модели Федерации.

3)Расширение прав и возможностей региона для проведения собственной политики.

Рассуждая о перспективах развития и усовершенствования межбюджетных отношений регионов с федеральным центром, стоит отметить следующее. В данный момент приоритет отдается методам прямого воздействия. К ним относятся: межбюджетные трансферты, бюджетные кредиты и установление нормативов расщепления налоговых доходов в областной и федеральный бюджет. Наибольшее долю представляют межбюджетные трансферты субъектам федерации. Однако, чрезмерный акцент на предоставлении межбюджетных трансфертов способен привести к тому, что в долгосрочной перспективе может снизиться эффективность регионального управления.

Одним из методов усовершенствования межбюджетных отношений является применение методов косвенного регулирования. Такие методы не предусматривают прямой передачи бюджетных средств, однако влияют на количественные и качественные параметры денежного потока. К ним относятся:

4)Мониторинг качества управления региональными финансами.

5)Соглашения о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов бюджета.

6)Мониторинг соблюдения требований Бюджетного кодекса.

Федеральный центр также может оказывать влияние на развитие бюджетного федерализма. К мерам, которые могут быть приняты, можно отнести:

1.Расширение налоговой базы региональных бюджетов за счет особенностей регионов и изменений в системе первичного распределения налогов по уровням бюджетов

2.Усовершенствование бюджетного законодательства и применение мер совершенствования по разграничению полномочий между всеми уровнями власти по основным обязательствам, чтобы предметы ведения компетенций на всех уровнях не пересекались друг с другом, что упростит работу исполнения бюджетного законодательства.

3.Расширение доходных и расходных полномочий регионов в вопросах социальноэкономического развития путем делегирования их с федерального уровня.

В части улучшения управления доходами региональных бюджетов целесообразно сфокусироваться на следующих направлениях:

7)Улучшение процедур планирования

8)Повышение эффективности управления неналоговыми доходами бюджета.

9)Отказ от определенных налоговых льгот, предоставляемых налоговым резидентам субъекта.

10)Введение ограничений по резервированию объемов иных межбюджетных трансфертов, а также урегулирование порядка оперативного перераспределения трансфертов, не востребованных при заключении соглашений: экономия направляется на увеличение в течение финансового года резервных и стабилизационных фондов регионов.

11)Сокращение избыточного регулирования полномочий регионов, минимизация неэффективных расходов региональных бюджетов, повышение эффективности государственного управления.

12)Более широкое применение перспективных горизонтальных межбюджетных трансфертов

Реализация мер, направленных на усовершенствование бюджетных отношений, в свою очередь, позволит повысить эффективность функционирования федеративных отношений. Это связано с тем, что, повышая уровень бюджетной обеспеченности, регионы смогут самостоятельно исполнять свои бюджетные обязательства. Снижение уровня дотационности субъекта способно привести к тому, что регион будет выступать как равноправный партнер, а развитие горизонтальной бюджетной системы еще на шаг приблизит Россию к усовершенствованию федеративных отношений.

В соответствии с подходом Всемирного банка, важными показателями, отражающими уровень развития бюджетного федерализма, а, следовательно, и федеративных отношений, являются следующие:

1)Высокая степень ответственности региональных органов власти за реализацию собственного бюджета.

2)Высокая степень ответственности региональных органов власти над предоставлением бюджетных услуг.

3)Высокая степень самостоятельности при бюджетном планировании.

4)Высокая степень самостоятельности при проведении государственных закупок.

5)Низкая степень зависимости органов власти субъектов от межбюджетных трансфертов.

6)Преобладание в межбюджетных потоках нецелевых налоговых трансфертов.

Стоит отметить, что перечисленные выше критерии объединены общей идеей - высокая степень самостоятельности. Это означает, что развитие федеративных отношений, так или иначе, должно быть связано с развитием стимулов к развитию, а межбюджетные отношения могут стать важным инструментом для создания таких стимулов к повышению экономической самостоятельности регионов.

📕 Список литературы

🖼 Скриншоты