Тема: НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ: АНАЛИЗ ТЕОРИИ И ПРАКТИКИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЗИМАНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Исторический аспект налогообложения доходов физических

лиц в Российской Федерации 6

1.2. Современный порядок исчисления и уплаты налога на доходы

физических лиц в Российской Федерации 12

1.3. Особенности предоставления налоговых вычетов при исчислении налога на доходы физических лиц в Российской

Федерации 24

ГЛАВА 2. АНАЛИЗ ПРАКТИКИ ПРИМЕНЕНИЯ НАЛОГА НА

ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ И НАПРАВЛЕНИЯ ЕГО

СОВЕРШЕНСТВОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Анализ поступления сумм налога на доходы физических лиц в

доходы бюджетной системы Российской Федерации 31

2.2. Актуальные проблемы взимания налога на доходы

физических лиц в Российской Федерации и пути их решения 40

2.3. Прогрессивное налогообложение как направление

реформирования налога на доходы физических лиц 50

2.4. Совершенствование налогообложения доходов физических

лиц в России в целях формирования социально ориентированной налоговой политики 58

ЗАКЛЮЧЕНИЕ 64

СПИСОК ЛИТЕРАТУРЫ 67

ПРИЛОЖЕНИЯ 73

📖 Введение

Этот налог, так или иначе, затрагивает практически каждого гражданина России, и поэтому проблемы, связанные с исчислением НДФЛ и его уплатой, крайне актуальны.

Налог на доходы физических лиц является прямым федеральным налогом, взимаемым с доходов граждан-налогоплательщиков за налоговый период в денежном виде.

Методы исчисления НДФЛ просты и понятны, его ставки фиксированы, объекты - конкретны, а налоговая база определяется четко и определенно. Все это делает НДФЛ достаточно ясным для налогообложения, но в России до сих пор налогообложение физических лиц является предметом споров и острых дискуссий.

Важность и имеющая место нерешенность отдельных вопросов налогообложения доходов физических лиц, отсутствие теоретических обоснований и практической реализации принципа справедливости в его механизме обусловили актуальность темы выпускной квалификационной работы, постановку цели, задач, логику и структуру исследования.

Степень научной разработанности. Основные теоретические разработки в области подоходного налогообложения были сформулированы в работах У. Петти, Д. Рикардо, Дж. М. Кейнса, Э. Селигмена, Ж. Б. Сея, Ж. Маршаля, Ф. Хернана. Важные положения теоретических основ подоходного налогообложения, отвечающих условиям современности, были рассмотрены в работах российских экономистов А. В. Толкушкина, В. В. Коровкина, Н. Е. Петуховой, С. В. Барулина, А. В. Перова, В. Н. Захарова, и др.

Сущность принципов и функций налогообложения доходов физических лиц, представлена в работах А. Смита, А. Вагнера, М. Фридмена, А. В. Ройбу, В. М. Пушкаревой, Т. Гоббса, Дж. Локка, В. Мирабо, Ф. Кенэ, П.Леруа-Болье, И. Х. Озерова, Н. И. Тургенева, М. М. Алексеенко, Г. Г. Чибрикова, Г. П. Журавлевой, А. А. Исаева, М. А. Сажиной, Б. Х. Алиева.

Важный вклад в изучение проблем и определение направлений совершенствования ситемы налогообложения доходов физических лиц внесли ведущие российские экономисты Д. Г. Черник, А. В. Брызгалин, В. Г. Пансков, Л. П. Павлова, Л. И. Гончаренко, М. В. Романовский, И. А. Майбуров, А. Н. Козырин, Т. Ф. Юткина, Ю. А. Данилевский, В. А. Кашин, М. П. Сокол и др.

Вместе с тем, несмотря на значительное количество научных трудов, посвященных исследованию налогообложения доходов физических лиц, еще недостаточно изученными остаются вопросы справедливости механизма налогообложения доходов физических лиц, а также и эффективности выполнения этим налогом своей фискальной функции.

Целью выпускной квалификационной работы является исследование влияния действующего механизма налога на доходы физических лиц на доходы бюджетной системы Российской Федерации и определение путей его дальнейшего совершенствования. Указанная цель обусловила необходимость установить и решить следующие задачи:

- исследовать становление и развитие системы налогообложения доходов физических лиц в России и за рубежом;

- рассмотреть особенности механизма взимания НДФЛ в Российской Федерации;

- проанализировать динамику показателей, характеризующих поступление налога на доходы физических лиц в бюджеты различных уровней;

- обосновать методический подход к формированию и реализации механизма семейного налогообложения.

Объектом исследования является фискальное значение действующего механизма налога на доходы физических лиц в Российской Федерации.

Предметом исследования при выполнении выпускной квалификационной работы выступает совокупность теоретических, методических и практических проблем развития системы налогообложения доходов физических лиц.

Теоретической базой исследования являются как научные разработки, непосредственно посвященные теме выпускной квалификационной работы, так и исследования, направленные на развитие теоретических, методологических и практических аспектов налогообложения доходов физических лиц.

Методологическую базу исследования составили такие общенаучные методы, как сочетание анализа и синтеза, исторического и логического, а также методы системного, структурного и функционального анализа, экономико-математические и другие методы.

Информационной базой исследования является статистическая отчетность Федерального Казначейства и Федеральной налоговой службы России за период с 2016 по 2018 год.

Практическая значимость работы определяется предложениями, связанными с прогрессивным налогообложением как направлением реформирования налога на доходы физических лиц, а также с совершенствованием налогообложения доходов физических лиц в России в целях формирования социально ориентированной налоговой политики.

Структура выпускной квалификационной работы обусловлена целью и задачами исследования включает в себя введение, две главы, заключение, список использованной литературы и приложения.

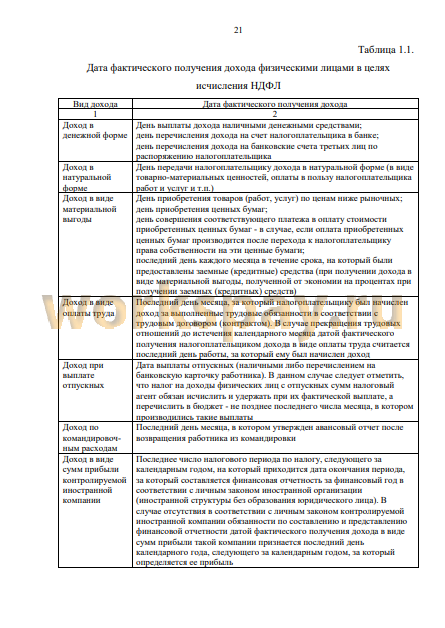

Выпускная квалификационная работа включает в себя 5 аналитических таблиц, содержащих расчеты показателей, рассматриваемых в дипломной работе, а также 1 информационную таблицу, наглядно демонстрирующих вопросы, изложенные в работе.

✅ Заключение

В связи с поставленной целью исследования, в первой главе работы рассмотрен исторический аспект налогообложения доходов физических лиц в Российской Федерации, показаны особенности функционирования и правового регулирования механизма взимания НДФЛ в Российской Федерации,

Во второй главе проведен анализ показателей, характеризующих поступление налога на доходы физических лиц в бюджеты различных уровней бюджетной системы Российской Федерации.

При этом анализ структуры поступления налога на доходы физических лиц в бюджетную систему в целом по Российской Федерации, показал, что поступления НДФЛ составили, например, в 2018 г. - 3,6 трлн. руб. или 9,9% суммы доходов бюджетной системы РФ. Поэтому сделан вывод, что НДФЛ является одним из основных доходообразующих налогов государственного бюджета Российской Федерации.

Также проведенный анализ показал, что поступления НДФЛ сформировали доходы консолидированных бюджетов субъектов Российской Федерации на 29,5% общей их суммы, поэтому определено, что НДФЛ - это основной налог, формирующий доходы бюджетов субъектов Российской Федерации.

Изменение структуры поступления НДФЛ в бюджетную систему РФ объясняется анализом показателей его динамики, который показал, что

прирост поступлений НДФЛ в доходы бюджетной системы составил только 21,0%, то есть был ниже, чем прирост остальных основных доходообразующих налогов, например, сумма налога на прибыль организаций увеличилась на 48,0%.

В целом, результаты проведенного анализа позволяют сделать вывод о значительной фискальной роли налога на доходы физических лиц в налоговой системе России, так как он, при имеющемся росте его объемов в течение исследуемого периода, занимает ведущее место в доходах как бюджетной системы Российской Федерации в целом, так и в доходах консолидированных бюджетов субъектов РФ. Причем его фискальное значение для доходов территориальных бюджетов определяется именно экономической активностью предприятий и предпринимателей, зарегистрированных и ведущих свою хозяйственную деятельность на территории соответствующих субъектов Российской Федерации.

Для выявления роли отдельных отраслей экономики в платежах налога на доходы физических лиц, поступающих в бюджетную систему РФ, во второй главе работы проведен анализ структуры и динамики поступления платежей НДФЛ в бюджетную систему России по основным видам экономической деятельности, который показал, что наибольшую долю в общей сумме налога на доходы физических лиц, в 2018 г. занимали платежи организаций следующих четырех отраслей: обрабатывающие производства, оптовая и розничная торговля, государственное управление, транспортировка и хранение, которые обеспечили в 2018 г. 44,3% всей суммы налога на доходы физических лиц, поступившей в бюджетную систему России в 2018 г.

Результаты проведенного анализа позволяют назвать положительной тенденцию роста в течение исследуемого периода доходов физических лиц, занятых в обрабатывающих производствах, в строительстве, в торговле и бытовом обслуживании. Также можно назвать положительной тенденцию роста в 2018 году налога на доходы физических лиц, занятых в образовании (19,1%) и здравоохранении (28,9%), что говорит о повышении доходов работников указанных сфер и может свидетельствовать о повышении регулирующей роли налога на доходы физических лиц в непроизводственных отраслях экономики Российской Федерации.

В целом, сделан вывод, что НДФЛ является одним из важных экономических рычагов государства, но в то же время для России данный налог является предметом острых дискуссий и споров.

Поэтому в целях совершенствования механизма НДФЛ во второй главе работы:

- рассмотрены актуальные проблемы взимания налога на доходы физических лиц в Российской Федерации и пути их решения;

- предложено введение прогрессивного налогообложения как направления реформирования механизма НДФЛ;

- рассмотрены пути совершенствование налогообложения доходов физических лиц в России в целях формирования социально ориентированной налоговой политики, включающие, в частности, введение необлагаемого минимума доходов в размере прожиточного минимума, который не должен затрагивать ту часть дохода, которая обеспечивает минимальный жизненный уровень налогоплательщика и его семьи; использование системы семейного налогообложения; усовершенствование механизма предоставления налоговых вычетов по налогу на доходы физических лиц.

Все это позволит освободить от уплаты налога лиц с доходами, не превышающими прожиточный минимум, который является наиболее объективным показателем, характеризующим уровень жизни населения; облегчить налоговое бремя беднейших слоев населения; увеличить налоговые поступления в бюджет за счет повышенного налогообложения сверхдоходов.

📕 Список литературы

🖼 Скриншоты